Renta 4 Activos Globales FI obtiene una rentabilidad negativa de -1,3% en lo que llevamos de 2025. Desde que lo gestionamos en 2009, se revaloriza un +72% que supone una rentabilidad media anual de +4,5%.

Los activos que más han aportado durante el trimestre fueron: la cobertura de dólar, Roche, AstraZeneca, Visa, Boston Scientific, Linde, Otis y el bono de Verallia. Por el lado negativo, Alphabet, TSMC, Novo Nordisk, Microsoft y Glencore fueron los que más drenaron a la rentabilidad del fondo.

El mercado está adoptando una perspectiva excesivamente negativa tanto para la macroeconomía como para los mercados financieros en el corto plazo, incrementando la probabilidad de recesión significativamente por la guerra comercial abierta por EEUU.

Las últimas correcciones del mercado de renta variable en un contexto de incertidumbre política y económica, ya está empezando a generar los primeros síntomas de nerviosismo. El panorama actual del mercado estadounidense está experimentando movimientos diarios significativos por dos motivos principalmente:

- Desaceleración del crecimiento en EE. UU., evidenciada por el rendimiento de los sectores cíclicos en relación con los defensivos.

- La política de la Casa Blanca, con una combinación de recortes de gasto y aranceles comerciales, que es negativo para la confianza del consumidor y el crecimiento.

Además, el de-rating de las "7 Magníficas" con caídas de doble dígito en casi todas ellas, y la dificultad en torno a la valoración de empresas relacionadas con la inteligencia artificial (IA), especialmente ante la innovación tecnológica proveniente de China, complican la búsqueda de un suelo en la bolsa estadounidense.

La realidad es que los datos económicos se están desacelerando, pero tampoco son alarmantes ni mucho menos.

En Europa por su parte, los rendimientos están siendo bastante mejores debido fundamentalmente al cambio de política fiscal en Alemania, incrementado el gasto público para vigorizar el crecimiento económico y al comportamiento de algún sector con mucho peso como el financiero.

¿Comprar o vender en este entorno?

Este año, al igual que pasó en el anterior mandato de Trump (2016-2020), se prevé volátil con movimientos erráticos a golpe de “tuit” tanto hacia arriba como hacia abajo. La clave es mantener un perfil y una política sólida y consistente con el tipo de inversión que tenemos planificado (tolerante o conservador) y no tomar decisiones en base a titulares o emociones.

¿Qué nos dice la historia?

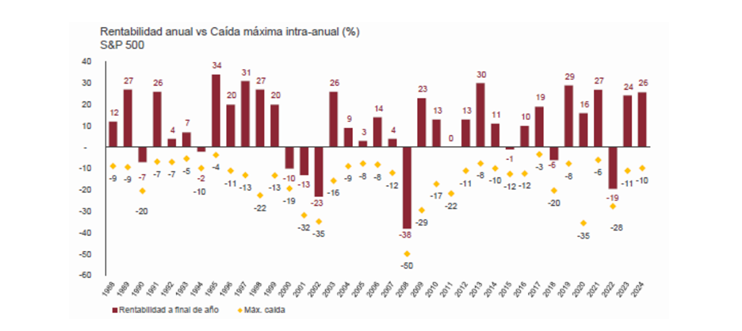

La historia está plagada de eventos como los que estamos viviendo estos primeros compases de 2025. De hecho, la bolsa estadounidense corrige de media un 15% todos los años de máximos a mínimos como se observa en el siguiente gráfico.

Los últimos años sin ir más lejos en los que la bolsa estadounidense se revalorizó un +24% y +25% respectivamente, hubo caídas del -11% y -10% ambos años. Si hubiésemos vendido en esos momentos hubiésemos dejado de ganar mucho dinero. La corrección actual es del -9,5%, muy similar a la corrección en agosto del año pasado.

La mayoría de las veces que los mercados corrigen entre el -10% y el -20%, suelen ser oportunidades de compra. Solo en aquellos años en los que la corrección viene determinada por un evento traumático (quiebra de Lehman Brothers, Covid, ataque a las torres gemelas, recesiones, etc), las bolsas tienen caídas más significativas durante un espacio de tiempo superior al año. También es cierto que los mercados, con el tiempo, se han recuperado de todos y cada uno de los eventos correctivos (pandemias, guerras mundiales, recesiones, depresiones, etc), así que el inversor de largo plazo no debe estar preocupado.

Nadie sabe lo que va a hacer la bolsa los próximos meses o en el corto plazo, pero sí sabemos que, en el largo plazo, las bolsas se mueven por el incremento demográfico, la inflación y el incremento de productividad. Estas tres variables explican porque los beneficios de las empresas son crecientes y, por tanto, la valoración de los negocios también tiene que ser creciente. Y, aunque no sepamos que va a hacer la bolsa los próximos meses, sí sabemos que estamos comprando la bolsa hoy más barata que hace unos meses y eso nos tiene que dar cierta seguridad junto al comportamiento histórico habitual de este tipo de correcciones. En definitiva, el tiempo corre a nuestro favor.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es