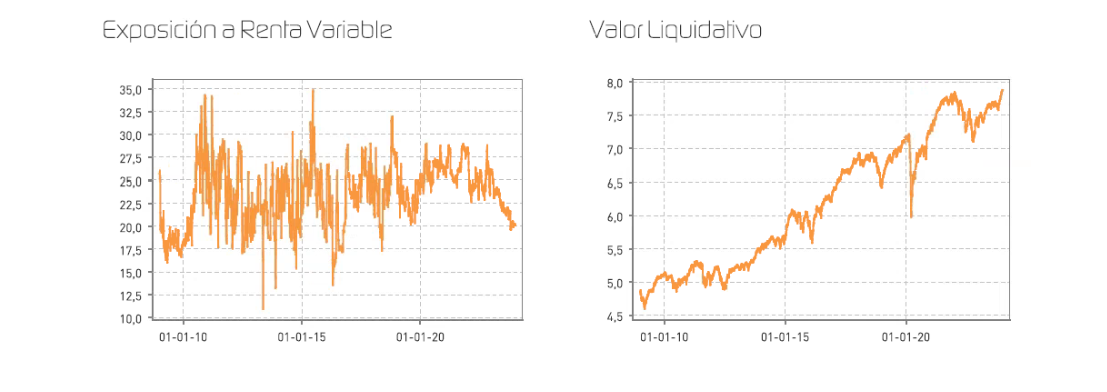

Renta 4 Activos Globales FI cierra 2023 con una rentabilidad anual de +7,8%, +7,6% y +7,1% en sus 3 clases. La rentabilidad acumulada en los últimos 10 años es de +43% que supone una rentabilidad anualizada de casi el +4%. La exposición a bolsa con la que cerramos el año es del 20% estando el restante 80% invertido en renta fija a una TIR del 4,6% aproximadamente y una duración media de 3,7.

La inversión en renta fija nos ha aportado un 3,3% de rentabilidad en 2023 y la inversión en renta variable un 4,3%, resultando en el +7,6% con el que acabamos el año y que supone alcanzar un nuevo máximo histórico para el fondo.

Los activos que más rentabilidad nos ha aportado en el año han sido: Amazon, Alphabet, Microsoft, ASML, Air Liquide y Atlas Copco. Los activos que peor comportamiento tuvieron fueron: Pfizer, Johnson & Johnson, IFF y Roche.

En la cartera de renta fija hemos incorporado varios bonos alargando ligeramente los vencimientos medios en emisores muy fiables como: Finlandia, Países Bajos, CIE Automotive, BBVA, Santander, TotalEnergies, Telefónica o Volkswagen,

En la cartera de renta variable también hemos realizado algunos cambios incorporando a la cartera a: Novo Nordisk, Alcon, Glencore, S&P Global, IFF y Thermo Fisher.

Para un fondo mixto suele ser relevante la exposición a renta variable y renta fija ya que la mayor volatilidad de la renta variable puede marcar la diferencia de rentabilidad. Renta 4 Activos Globales FI empezó el 2023 con una exposición a renta variable del 25%. Exposición que solemos tener a este activo históricamente. Con las subidas de la primera parte del año redujimos la exposición a renta variable hasta el 20%, no porque pensásemos que la bolsa iba a corregir, sino porque la cartera de renta fija en aquel momento nos ofrecía una rentabilidad esperada por encima del 5%, nivel que considerábamos (y consideramos) muy razonable para la expectativa de rentabilidad anual de cualquier fondo mixto defensivo.

Efectivamente, si hubiésemos estado invertidos al 25% en lugar del 20% podíamos haber arañado alguna décima de rentabilidad adicional que en nuestra opinión no merecía la pena arriesgar dada la elevada visibilidad que teníamos con la inversión en bonos de emisores fiables. Si las bolsas hubiesen mantenido la corrección que tuvimos desde verano hasta noviembre, el fondo hubiese mantenido una rentabilidad positiva y muy decente.

Las bolsas esperan en máximos históricos la confirmación del aterrizaje suave de la economía esperando varios recortes de tipos de interés este año que, de producirse, dudamos que no sea por un enfriamiento económico más severo de lo que el mercado espera. Dicho de otro modo, si mantenemos la senda de crecimiento económico, los tipos de interés es muy probable que no bajen como espera el mercado y quizás la inflación sea más difícil de llevarla al objetivo del 2%. Si, por el contrario, el mercado necesita de bajadas de tipos de interés para evitar un enfriamiento económico aún mayor del que estamos asistiendo, es posible que las expectativas de crecimiento actuales sean un poco optimistas.

Con este escenario enrarecido, tenemos una cartera de bonos muy fiables con un retorno bastante predecible del +4,6% anual, y un 20% de exposición a renta variable que, si las bolsas siguen subiendo, por ejemplo, un +10%, nos aportará otro +2% adicional de rentabilidad y en el caso de que la bolsa corrija un -10%, nos va a permitir seguir ofreciendo rentabilidad positiva en el año cercana a la inflación que tenemos actualmente en España.

Al mismo tiempo, tenemos una cartera de acciones con mucho peso en sectores defensivos como el de salud y el de consumo estable, con muy poca deuda y mucha visibilidad de crecimiento de los beneficios, por lo que el 20% que destina Renta 4 Activos Globales FI a la renta variable debería ser muy resiliente a noticias no tan positivas como las del año pasado.

Por este motivo fundamentalmente, seguimos pensando que no está suficientemente remunerado el asumir riesgo direccional de mercado. Tenemos una alternativa de inversión actualmente, que no existía hace tan solo unos años, que nos va a aportar entorno al 5% al año, con menor riesgo del que tuvimos que asumir y un potencial de rentabilidad similar e incluso superior al que tuvimos la década pasada.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es