Las empresas que mejor comportamiento tuvieron fueron: Ferrovial, Applus, Rovi, Repsol, Coca Cola EuroPacific Partners, Fluidra y Airbus. Por el lado negativo, Grifols, Colonial, Gestamp, Aperam e Iberdrola fueron las compañías que peor comportamiento tuvieron. Durante el mes hemos incrementado en Inditex, Iberdrola, Cellnex y Bankinter.

Tras los turbulentos acontecimientos del mes en Grifols tras el informe de Gotham. Revisamos el informe en cuestión y atendimos a la conferencia del management de Grifols explicando las desavenencias con el informe. Aunque el informe tiene errores evidentes de contabilidad y no hay nada nuevo en los riesgos y oportunidades del modelo de negocio de Grifols, creemos que plantea algunas preguntas legítimas sobre la gobernanza de la compañía y el excesivo apalancamiento que tienen en el balance. No teníamos muchas acciones, pero hemos decidido salir de Grifols siendo disciplinados con nuestros criterios de inversión en compañías de calidad. El negocio de Grifols nos sigue gustando y creemos que la compañía vale sustancialmente más, pero el alto nivel de endeudamiento (6x DN/EBITDA), incumple nuestro criterio de deuda y preferimos no mantener las pocas acciones que teníamos en la compañía.

Por el lado positivo, Ferrovial se vio beneficiada por el incremento de dividendo en la autopista de Canadá, su concesión más importante. Y Applus se revalorizó al mejorar Apollo la oferta de adquisición. Mantenemos ambas acciones en la cartera de Renta 4 Bolsa España FI.

Durante el mes de enero hemos atendido a dos conferencias de compañías españolas organizadas por dos bancos de inversión en la que hemos tenido la oportunidad de ver a los equipos de gestión de la mayoría de las compañías de las que somos accionistas.

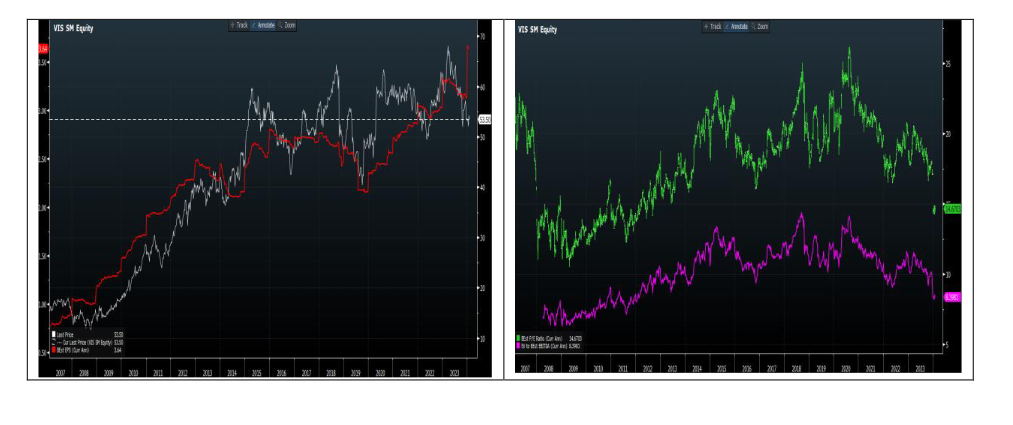

Una de las posiciones más relevantes del fondo es Viscofán donde tenemos un 6% del patrimonio invertido, y lleva un comportamiento frustrante en 2023. Viscofán ha caído más del 20% desde los máximos de marzo de 2023 en un periodo que la bolsa española ha subido un +7%. Las ventas y el beneficio de 2023 aunque están por debajo de lo que ellos mismos guiaron, sigue mostrando crecimiento de dígito simple medio por lo que el de-rating que ha sufrido es bastante relevante.

Recientemente nos reunimos con Viscofan para aclarar el escenario actual de la demanda, precios y volúmenes. La compañía rebajó las expectativas de crecimiento ya en la presentación del tercer trimestre debido a volúmenes más bajos fundamentalmente por el impacto de la reducción de existencias por parte de sus clientes.

La principal incertidumbre proviene de la debilidad de los volúmenes, y no sabemos si se trata de una mayor reducción de existencias, de una mayor competencia o de problemas de demanda final.

Con volúmenes más bajos de lo esperado, la guía de ventas y EBITDA para el 2024 podría ser prudente guiándonos a crecimientos bajos después de un 2023 débil lo que podría defraudar al mercado. Sin embargo, la mejora de los márgenes por menores costes energéticos implicará otro año de crecimiento del beneficio neto en 2024.

Como se ve en los gráficos inferiores, el momento débil de resultados está quizás excesivamente castigado en su cotización y creemos que, en ausencia de un problema de demanda estructural de las envolturas cárnicas, nos puede estar dando una gran oportunidad para comprar una de las mejores compañías españolas a una valoración que no veíamos desde la crisis de 2008-2009. 14x PER, 8%FCFy, 8x EV/EBITDA, sin deuda y con programa de recompra de acciones vigente, para unos beneficios récord, nos parece suficiente para mantenerla e incrementar.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es