Renta 4 Bolsa España FI obtiene una rentabilidad de +5,1% en lo que llevamos de año. La bolsa española ha tenido un mal comportamiento en el mes de octubre corrigiendo un -4,4%. La rentabilidad acumulada los últimos 10 años es de +54% y desde su creación a finales de 1994 es de +556% que supone una rentabilidad anualizada del +7%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Bolsa España FI en el mes fueron:

Los mercados siguen lidiando con el dilema entre la fortaleza del crecimiento económico y el riesgo de que los tipos de interés se mantengan altas durante demasiado tiempo.

La temporada de resultados del tercer trimestre tampoco ha logrado generar optimismo a pesar de que en general están siendo bastante en línea con las expectativas de consenso. Viendo la reacción del mercado a la presentación de resultados, parece que están siendo malos con reacciones muy negativas de aquellas empresas que no cumplen las expectativas de beneficios y muy tenues cuando éstos son mejores de lo esperado. La realidad es que las empresas han sido desproporcionadamente sensibles a cualquier mala noticia y vemos cierta desconexión entre la percepción de los resultados trimestrales y la realidad, lo que ha dejado muchas compañías que tenemos es cartera a valoraciones que no veíamos en más de una década.

Algunas de las compañías que tenemos en cartera están siendo "maltratadas" en lo que llevamos de año con unos resultados empresariales que no invitan a pensar en tan mal comportamiento bursátil incluyen compañías como Vidrala, Amadeus, Viscofán, Cellnex, Gestamp, Dominion, Merlin Properties, Colonial o Bankinter.

Las ventas y el beneficio neto de Vidrala por ejemplo están creciendo a tasas del +15% y +50% respectivamente y son récord histórico, sin embargo la acción sufre una corrección del -7% en lo que llevamos de año dejándola cotizando a menos de 10x beneficios, nivel más bajo de valoración de los últimos 10 años.

Amadeus por su parte está en camino de obtener las mismas ventas y beneficio neto que obtuvo en 2019 antes del impacto de la pandemia y la cotización está a un 30% de los niveles a los que cotizaba hace 4 años.

Las ventas y los beneficios de Viscofán se situarán en máximos históricos este 2023 y sin embargo la cotización está un 23% por debajo de los niveles a los que cotizaba hace apenas unos meses en los niveles más bajos de valoración de los últimos 10 años. No es fácil ver a Viscofán cotizar a 15x PER o 7% FCFy como está valorada en la actualidad sin prácticamente deuda y con el mantenimiento de las buenas perspectivas de su negocio.

Cellnex por su parte sigue cumpliendo sus planes de crecimiento tanto de las ventas como del EBITDA, a tasas superiores al +15% este año, a la vez que se desapalanca por la propia generación de más beneficio operativo del modelo de negocio como por alguna venta de activos que ha realizado este año. El modelo de negocio que funciona con mucha deuda está lastrando el comportamiento de la acción por la perspectiva del mercado de mayores costes financieros cuando tenga que refinanciar la deuda actual. Sin embargo, la deuda está a tipos fijos a largo plazo y el efecto de la subida de los tipos de interés no se notará de manera significativa en su cuenta de resultados hasta dentro de muchos años cuando quizás los tipos de interés no estén en los niveles actuales. Desde su salida a bolsa en 2015, nunca había cotizada a menos de 13x EV/EBITDA como cotiza en la actualidad.

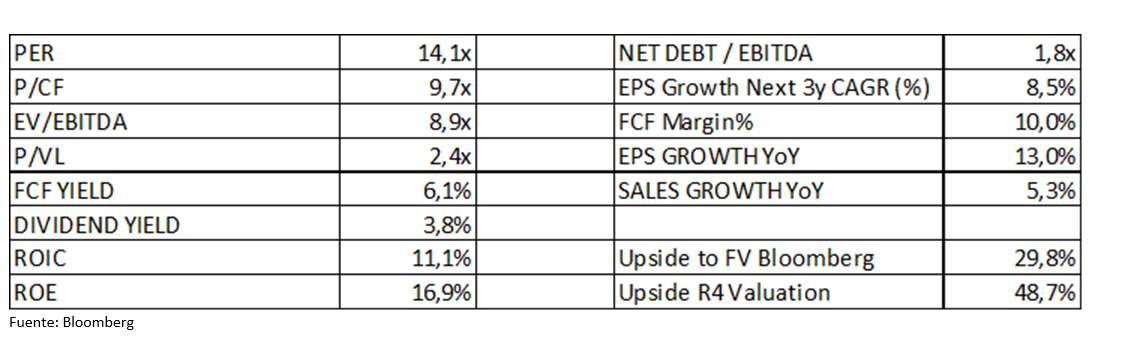

Y así podríamos seguir con muchas de las compañías que componen la cartera de Renta 4 Bolsa España FI, pero en definitiva, si analizamos los ratios de valoración de toda la cartera del fondo tendríamos unos ratios como los que se reflejan en la siguiente tabla:

En conclusión, lo que trato de mostrar es que una parte importante de las empresas que componen la cartera de Renta 4 Bolsa España FI han sufrido un de-rating poco justificado dado el comportamiento de sus cuentas de pérdidas y ganancias, en nuestra opinión.

Para nosotros, la cartera tiene un valor casi un 50% superior al que refleja el mercado actualmente, por lo que, pase lo que pase con la macroeconomía los próximos años, el margen de seguridad y el elevado potencial que tiene la cartera en la actualidad, nos hacen ser muy optimistas con la rentabilidad que ofrecerá Renta 4 Bolsa España FI los próximos años.

El comportamiento de los últimos 2 años de la renta variable nos recuerda que el mercado se mueve en el medio plazo (1–3 años) por dos motivos principalmente con más o menos la misma relevancia: crecimiento de los beneficios y valoraciones. Muchas compañías están reportando crecimiento de los beneficios, pero están sufriendo un de-rating que puede ser muy significativo como son los casos que he comentado anteriormente. Pasar de cotizar de 20x PER a 15x PER, supone una caída de la cotización del 25% aunque los beneficios sigan creciendo y la tesis de inversión no haya cambiado.

Con el paso de los años, sin embargo, la valoración empieza a tener menos relevancia, ya que si una empresa crece al +10% anual supone que cada 6 años y medio está doblando el beneficio por lo que un PER de 20x pasa a ser de 10x al cabo de 6 años y medio. Si la compañía crece al +20% al año, la empresa doblaría los beneficios cada 3 años y medio (estaría cotizando a 10x PER a los 3 años y medio), y a los 6 años y medio estaría multiplicando por 4 el beneficio y una empresa que cotizase a 20x PER, estaría a tan solo 5x PER 6 años y medio después.

Es decir, en el corto y medio plazo (1-3 años) es relevante el punto de partida en términos de valoración, pero pasados los 3-5 años, la variable más relevante en la que debemos fijarnos es en la generación de beneficio que se obtendrá en el futuro que es lo que explicará el rendimiento de la inversión. Por eso insistimos tanto en componer una cartera de acciones que cumplan nuestra filosofía de inversión y estar invertidos en compañías de alta calidad que cumplan los criterios que exigimos:

1. que ostenten ventajas competitivas,2. que tengan un crecimiento predeciblede los beneficios,

3. márgenes elevados,

4. alta generación de caja,

5. bajos o nulos niveles de endeudamiento

6. y altos retornos sobre los recursos propios y sobre el capital invertido.

A pesar de que a corto plazo el mercado es impredecible, con el paso de los años es el crecimiento de los beneficios el que explica la mayor parte de la valoración de una empresa y su revalorización, y estamos invertidos en compañías que van a seguir creciendo las ventas y los beneficios de una forma rentable los próximos años con elevada visibilidad.

Ver Informe completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es