Renta 4 EEUU Acciones FI se revaloriza en lo que llevamos de años un +18,7% a cierre de noviembre de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +33% que supone una rentabilidad anualizada del +17,2%.

Las empresas que más aportaron en el mes de noviembre fueron: Amazon, UnitedHealth, S&P Global, Microsoft, P&G e Intuitive Surgical. Durante el mes hemos incrementado en: Meta, GE Aerospace, Nvidia, Broadcom, Qualcomm y Booking.

Para 2025, empezamos a conocer las estrategias de los principales bancos de inversión del mundo. En general se observa un tono bastante optimista en los mismos dando un potencial del entorno de +5%+10% para la bolsa estadounidense para finales de 2025.

La optimista previsión para los próximos 12 meses se basa en la expansión económica de EE.UU., un crecimiento de los beneficios esperados de +12% en 2025 y el mantenimiento de un múltiplo de PER en línea con la valoración actual de unas 22x que es históricamente alto.

En general, el mercado espera que las 7 Magníficas: AMZN, AAPL, GOOGL, META, MSFT, NVDA, y TSLA, superen al resto del S&P 493, ya que el crecimiento de los beneficios de estas 7 compañías tecnológicas de gran capitalización todavía se espera que crezcan más que el resto del mercado. La inversión en el sector tecnológico y en la temática de la Inteligencia Artificial, es una opinión bastante de consenso.

A nosotros nos llama la atención que en general, los estrategas no estén muy preocupados con la valoración de la bolsa estadounidense, la cual es difícil haberla vista más cara en los últimos 40 años. La calidad y el crecimiento de las compañías estadounidenses se utiliza en defensa de unas valoraciones que, sin ser de burbuja, son exigentes. Nosotros somos de los que piensan que la valoración por sí misma no explica el comportamiento en el corto plazo, pero que hay que tenerla siempre en cuenta.

Para pronosticar los retornos bursátiles a largo plazo, se suelen utilizar modelos predictivos basados en variables históricas que resumo en los siguientes puntos:

1. Valoración inicial: Una valoración inicial alta generalmente implica menores retornos futuros.

2. Crecimiento de los beneficios: los beneficios han crecido un +11% anualizado los últimos 15 años, pero históricamente el crecimiento es del +7% CAGR.

3. Concentración del mercado: Un mercado altamente concentrado, donde unas pocas empresas representan una gran parte de la capitalización bursátil total, tiende a generar menores retornos a largo plazo.

4. Recesión económica: Se asume que en la próxima década habrá algunos trimestres de contracción del PIB.

5. Tasas de interés: Unas tasas de interés más altas generalmente conducen a valoraciones más bajas y viceversa, lo que afecta los retornos futuros.

6. Un mayor RoE puede justificar valoraciones más altas. El ROE actual del S&P 500 es del 20% cuando históricamente ha sido del 14%.

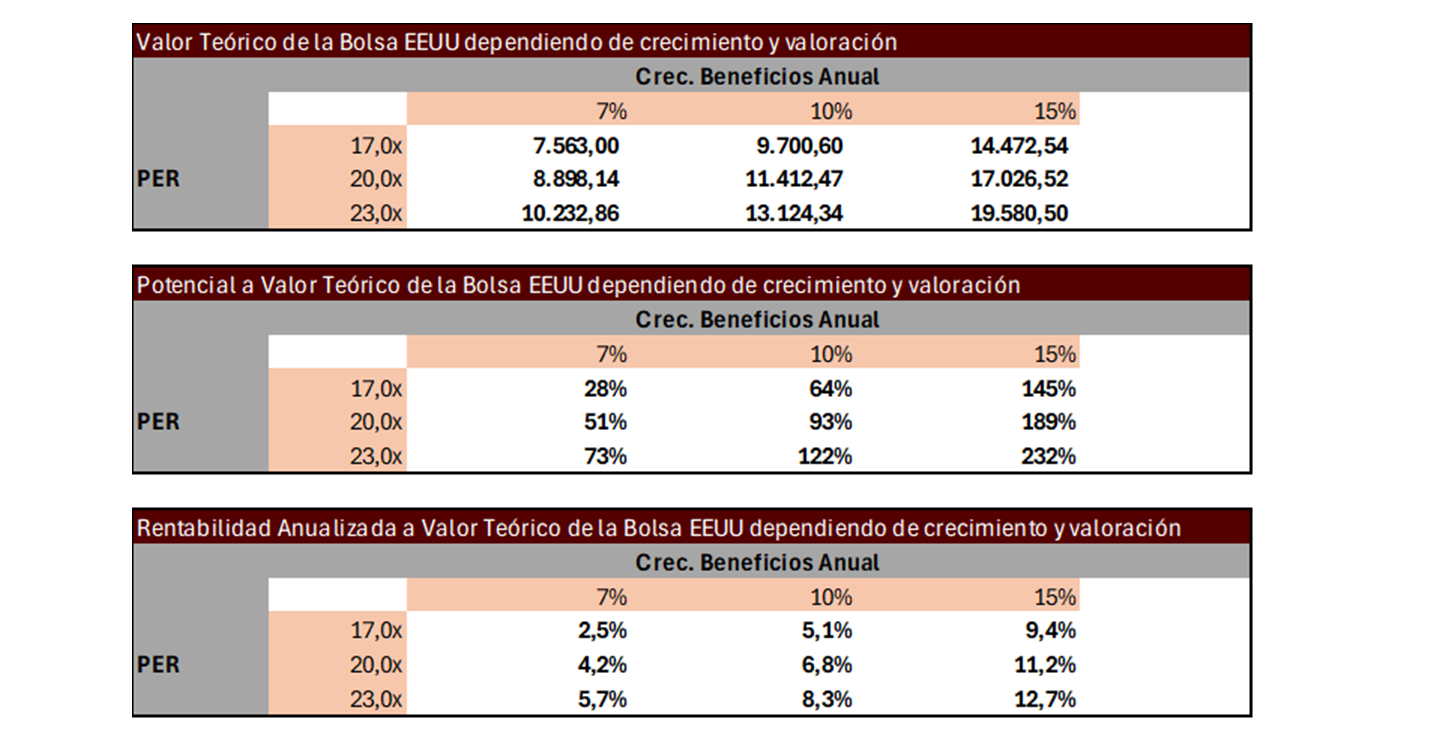

Las implicaciones de unos beneficios creciendo al +10% como los últimos 15 años, o +7% como el último siglo, son muy relevantes, como también los es que la valoración sea a 17x PER como ha cotizado de media los últimos 50 años, o a 23x como cotiza en la actualidad. En las siguientes tablas se ve bastante bien la rentabilidad que debemos esperar de la bolsa estadounidense en los diferentes escenarios para un horizonte temporal de 10 años:

Lo que sí que es cierto es que, en cualquier escenario de largo plazo, la rentabilidad anual va a ser atractiva pudiendo ser hasta muy atractiva. En el peor escenario en que las bolsas coticen a 17x PER y crezcan al +7% anualizado, la rentabilidad esperada será del +28% (+2,5% anualizado). Si los beneficios crecen el +10% y cotiza a 20x PER, la rentabilidad esperada será del +93% (+6,8% anualizado). Por último, si los beneficios creciesen al +15% anualizado y se valorasen como hoy a 23x PER, la rentabilidad esperada sería del +232% (+12,7% anualizado).

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es