Renta 4 EEUU Acciones FI obtiene una rentabilidad en lo que llevamos de año de +8,9% a cierre de abril de 2024. La rentabilidad acumulada desde en febrero de 2023 es de +21,5% que supone una rentabilidad anualizada cercana al +18%.

Las empresas que más han aportado a la rentabilidad de Renta 4 EEUU Acciones FI en el mes fueron: Alphabet, Boston Scientific, Mondelez, Freeport-McMoran, Colgate y Procter&Gamble. Por el lado negativo: Microsoft, Accenture, Edwards Lifesciences, Intuitive Surgical y Lam Research, fueron las que peor se comportaron.

En el terreno macroeconómico, lo más destacado lo estamos viviendo en la desincronización de las expectativas de los tipos de interés en Europa y EEUU, donde en Europa se esperan que empiecen a bajar las tasas tan pronto como en junio y en EEUU se retrasa la expectativa hasta diciembre.

La temporada de presentación resultados está siendo bastante buena, aunque el mercado no parece que se haya inmutado, de hecho, no ha habido cambios sustanciales en las expectativas de crecimiento del consenso para 2024 para el S&P 500 que se siguen esperando que crezcan alrededor del +10%. Las valoraciones a 20x PER’24e siguen indicando que gran parte de los buenos resultados que estamos viendo están descontados, y hace falta no solo que se cumplan las buenas perspectivas de crecimiento si no que se batan para que el mercado siga su tendencia al alza.

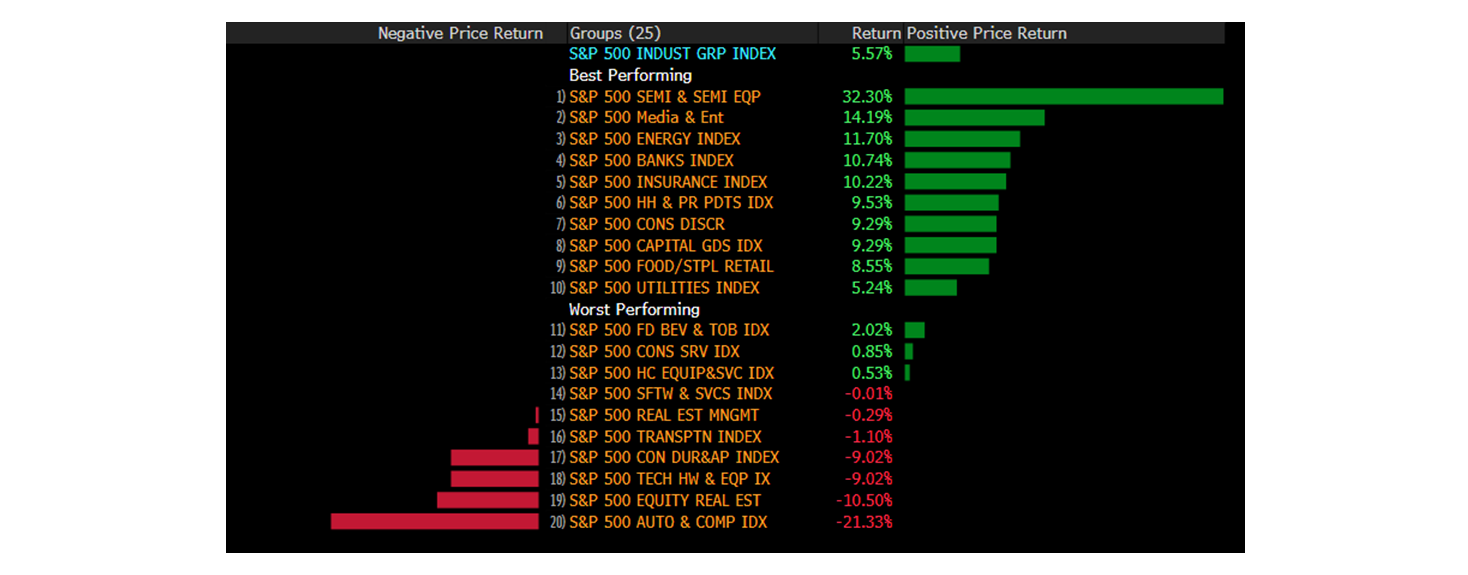

El sector de semiconductores sigue liderando las revalorizaciones en lo que llevamos de año, si bien el mes de abril han corregido un 5%. Los bancos, aseguradoras y el sector energía también están teniendo un buen año. Todo lo contrario que el sector de automóviles influenciada totalmente por la fuerte caída de Tesla en los primeros meses del año, y el sector inmobiliario que sigue sufriendo el mantenimiento de unos tipos de interés altos que no acaban de cumplir las expectativas del mercado en cuanto al recorte de estos en 2024.

Durante el mes no se han realizado cambios relevantes más allá de ciertos ajustes aprovechando la volatilidad de algunas compañías como en el caso de Accenture, Salesforce, S&P Global, Medtronic y Veeva Systems en los que hemos incrementado nuestra posición, y en United Health, Thermo Fisher, Danaher o McCormick, en el que hemos ajustado a la baja por su brillante comportamiento después de resultados.

Llama la atención la debilidad de Accenture en lo que llevamos de año. Nosotros creemos que va a haber una recuperación del crecimiento orgánico de los ingresos a medida que la demanda de servicios de TI se recupere. Creemos que se está subestimando el impulso al crecimiento que dará la Inteligencia Artificial Generativa en los próximos años.

El backlog de Inteligencia Artificial para Accenture está creciendo rápidamente. Accenture registró unos $450 millones en su cartera de pedidos en el primer trimestre de 2024 que supone el doble que los del anterior trimestre y 4 veces más con respecto a los de hace dos trimestres. Tiene sentido, las empresas y administraciones necesitan consultar a empresas como Accenture sobre la capacidad de mejora tanto en términos de ingresos como de eficiencia de costes que puede suponer la revolución tecnológica que se avecina.

4% o 5% Free Cash Flow Yield para una compañía que ha sido capaz de crecer a doble dígito los últimos 20 años y donde creemos que tiene una oportunidad única de negocio para al menos mantener la misma tendencia, con caja neta, márgenes netos del 13% y RoCE del 40% en un negocio muy poco intensivo en capital (capex/sales < 1x), nos parecen muy razonables para obtener una muy buena rentabilidad de la inversión.

Por último, el pasado 18 de abril tuvo lugar el Renta 4 Gestora Investor’s Day de este año, en el que profundizamos en la filosofía de inversión, los resultados obtenidos y las expectativas para los fondos de inversión de Renta 4 Gestora que invito a verlo en diferido.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es