Renta 4 EEUU Acciones FI se revaloriza un +12,8% a cierre de julio de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +26% que supone una rentabilidad anualizada del +17,1%.

Las empresas que más y menos aportaron en el mes de julio fueron:

Leyendo dos de los últimos memos de Howard Marks, extraigo dos reflexiones muy interesantes para la situación en la que nos encontramos actualmente:

“Hay dos tipos de pronosticadores: los que reconocen que no saben qué pasará (con la economía y los mercados), y los que no saben que no lo saben.” John Keneth Galbraith

El momento actual con los mercados en máximos históricos, pero con desaceleración económica bastante latente en los indicadores habituales (PIB, Consumo, Desempleo, ISM, Inflación, etc.), invita a tomar decisiones de desinversión de exposición a acciones estadounidenses.

Tomar este tipo de decisiones contraviene la frase entrecomillada anterior, ya que puede haber varios resultados diferentes en función de que quiera descontar el mercado.

En tiempos de elecciones, también se puede tener la tentación de presagiar subidas o bajadas de los mercados en función del resultado electoral, sin saber ni siquiera cual va a ser el resultado electoral en cuestión.

La bolsa estadounidense es evidente que no está barata a 22x PER, pero ésta refleja unas mejores perspectivas de crecimiento de los beneficios para los próximos años que es difícil saber si están infravalorados o sobrevalorados.

No sabemos si la economía va a seguir desacelerándose o si por el contrario se re-acelerará los próximos trimestres. Tampoco sabemos que hará el mercado. Si efectivamente la economía se desacelera, pero la FED baja tipos de interés o si el nuevo gobierno que tendremos en EEUU a partir de noviembre de este año, tomará medidas procíclicas que amortigüen la teórica desaceleración económica, quizás el mercado no solo no baje, sino que suba.

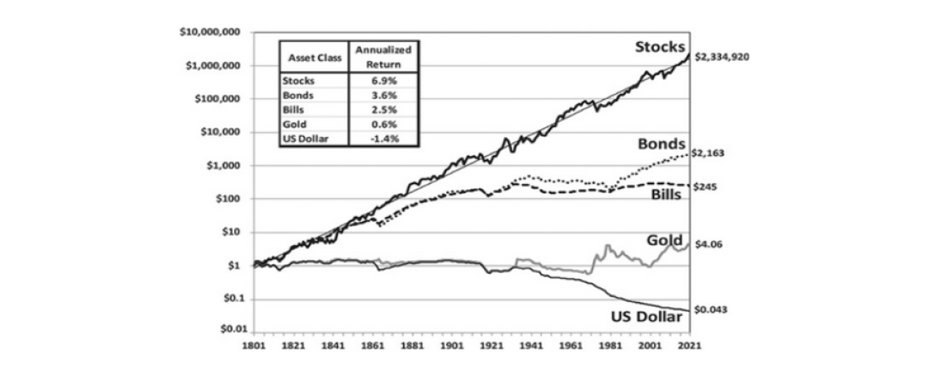

En definitiva, lo poquito de lo que te puedes fiar es del comportamiento de los mercados en los más de 200 años de historia. La renta variable estadounidense ha aportado un rendimiento real anualizado del +7% desde 1.800 y la renta fija de +3,6%. La rentabilidad de la renta fija es el rendimiento medio de los cupones a lo largo del tiempo. La rentabilidad de la renta variable es el reflejo del pago de los dividendos y del crecimiento de los beneficios a lo largo de la historia, los cuales a su vez, son el reflejo de una mayor población, del incremento de la inflación y del incremento de la productividad.

Si estas tres variables mantienen su tendencia positiva en el largo plazo - como esperamos - los mercados de renta variable volverán a reflejar con revalorizaciones, el crecimiento de los beneficios de las empresas cotizadas. Aunque es poco intuitivo, la tendencia de largo plazo es más fácil de predecir que la de corto plazo, por lo que la toma de decisiones de inversión/desinversión, tiene más sentido basarlas en perspectivas de largo plazo que de corto plazo por el mayor riesgo de equivocarse en uno plazo que en el otro.

La cartera de acciones de Renta 4 EEUU Acciones FI está invertida permanentemente en acciones cotizadas estadounidenses bajo la filosofía de inversión del Quality Investing con criterios basados en la calidad de los negocios. Así, la cartera está invertida en la mayoría de las mejores compañías estadounidenses que cumplen los criterios de calidad que exige la filosofía de inversión en calidad a la que estamos adheridos: crecimiento predecible de los beneficios, ventajas competitivas evidentes, elevadas barreras de entrada, poder de fijación de precios, elevados márgenes, alta generación de caja, elevados retornos sobre el capital y bajo nivel de endeudamiento. La predicción de lo que va a hacer el mercado los próximos meses, se la dejamos a los pronosticadores, “…que todavía no saben que no lo saben”

Por último, en los últimos 3 días hemos experimentado algunos cambios radicales en la narrativa financiera. En el mes de julio tuvimos otro IPC débil, y el mercado adoptó la narrativa de "La inflación ya no es un problema". Pero en la segunda mitad de la semana pasada, después de un PMI y un dato de empleo débiles, nos estamos yendo hacia una narrativa de: “La recesión es inminente” que está provocando una caída de las bolsas muy abrupta con signos de capitulación.

Normalmente, el temor a una recesión suele provocar un retroceso del entorno del 10% en los mercados, por lo que con la caída de estos últimos días estamos llegando a ese nivel de corrección. Si efectivamente, nos adentramos en un deterioro de actividad que finalice en una recesión económica, las caídas podrían ser más severas de hasta el 20% e incluso superiores, aunque no parece que estemos en un escenario para descontar una recesión con todavía crecimiento económico y niveles de desempleo en tan solo un 4,3% en EEUU.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es