Renta 4 EEUU Acciones FI corrige un -1,8% en dólares y -6,2% en euros en lo que llevamos de 2025. Desde su creación en febrero de 2023, se revaloriza un +24% (en euros) que supone una rentabilidad media anual de +11%.

Durante el mes destacan las revalorizaciones de GE Aerospace, Coca-Cola, Mondelez, J&J, Linde, Qualcomm y Boston Scientific. Por el lado negativo: Alphabet, Microsoft, Broadcom, Amazon, TSMC y Nike fueron las que peor comportamiento tuvieron.

Este mes se cumple el 25 aniversario del estallido de la burbuja tecnológica de 2000, y hay muchos inversores que tratan de encontrar similitudes. En nuestra opinión, el entusiasmo por una tecnología disruptiva (internet en los 90 e IA actualmente) como motor del crecimiento, es la similitud más importante, después, hay muchas diferencias.

La realidad es que la significativa subida de las tecnológicas en los últimos años ha venido acompañado de un incremento igual de sólido de sus beneficios empresariales, las valoraciones son mucho menos extremas y los fundamentos del sector son más sólidos que en 2000.

Una diferencia crítica entre las empresas de tecnología hoy y las de la burbuja tecnológica es que las valoraciones son mucho menos extremas. El ratio PER actual del Nasdaq es de 24x vs. 350x del año 2000. De hecho, el ratio PEG que divide el PER actual entre el crecimiento del beneficio del sector tecnológico es muy similar al del resto del mercado.

Sí que existe un tema que nos preocupa, que es que el capex de las compañías tecnológicas, especialmente de las llamadas 7 Magníficas. Éste se ha más que triplicado en los últimos 5 años y aunque el crecimiento de los beneficios está acompañando en la actualidad, existe la duda razonable de si el futuro les deparará unos retornos similares a los obtenidos la última década con sus inversiones. Si los retornos del capital invertido masivamente en la IA no son tan altos como el que gozan en la actualidad, quizás asistamos a un de-rating considerable de sus valoraciones.

La significativa concentración del mercado en un pequeño número de grandes empresas tecnológicas ("Magnificent 7"), que tienen un peso conjunto superior al 30% de todo el mercado, unido a que entorno al 70% del capital invertido en EEUU se hace a través de la gestión pasiva o indexada, implica que cualquier decepción en sus resultados podría tener un impacto mayor en el mercado general, es decir, en el S&P 500.

En este escenario, creemos que tener un fondo como Renta 4 EEUU Acciones FI que no replique la rentabilidad de un índice sobre concentrado si no que se gestione diversificando la exposición en otros sectores y empresas con grandes oportunidades de crecimiento y que se beneficien de la creciente interdependencia entre el crecimiento del sector tecnológico y otras industrias (como la generación de electricidad, infraestructura, salud, automoción, industria, educación, etc.) añade potencial de revalorización y reduce el riesgo actual por la excesiva concentración de los índices estadounidenses.

En este sentido, Renta 4 EEUU Acciones FI está invertido en las mejores compañías del mercado Norte Americano haciendo una selección objetiva y disciplinada de empresas que cumplan los criterios fundamentales de la filosofía del Quality Investing:

- Crecimiento predecible de sus ventas y sus beneficios.

- Ventajas competitivas y Poder de Fijación de Precios

- Elevados Márgenes

- Elevada Generación de Caja

- Bajo o Nulo Endeudamiento

- Elevado Retornos sobre el Capital (RoIC)

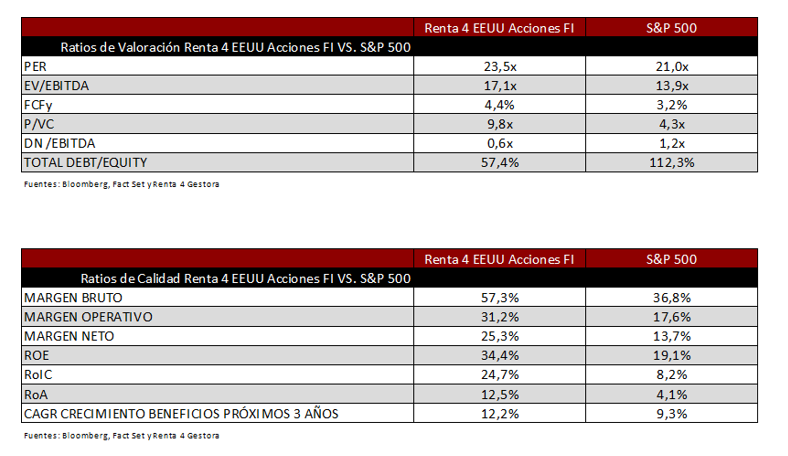

La demostración de la selección basada en criterios de calidad la tenemos en la siguiente tabla en la que comparamos los ratios de calidad de Renta 4 EEUU Acciones FI con la bolsa estadounidense:

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es