Renta 4 EEUU Acciones FI obtiene una rentabilidad desde inicio de gestión el 15 de febrero de 2023 de +5,83% después de corregir parte de las subidas registradas en el mes de septiembre. Algo por encima del comportamiento del S&P 500 que se revaloriza un 4,3% en el mismo periodo de tiempo.

Las compañías de la cartera de Renta 4 EEUU Acciones FI que mejor comportamiento han tenido en el tercer trimestre del 2023 han sido:

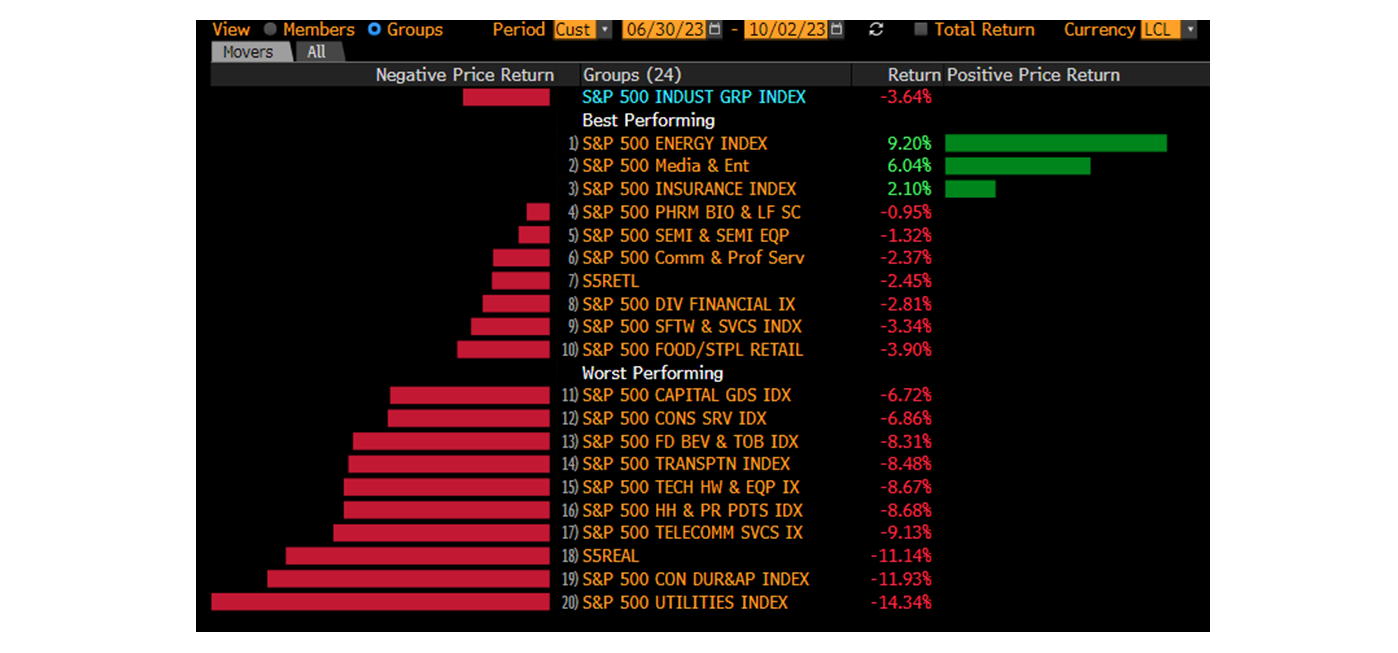

En el tercer trimestre del año el movimiento de los tipos de interés al alza ha vuelto a recordarnos el movimiento de las acciones del 2022 con un de-rating bastante significativo en las empresas a valoraciones altas y un re-rating de sectores financieros y materias primas. Especialmente relevante fue la apreciación del sector petrolero que se ha visto beneficiado por la subida del precio del crudo, del que nos hemos beneficiado con las subidas del precio de las acciones de Exxon Mobil, Occidental Petroleum y Chevron.

A comienzos de 2023 el consenso estaba preocupado por el posible desencadenamiento de una recesión después de la subida más fuerte de tipos de interés desde los años 70. Actualmente la narrativa de los estrategas y economistas es que hay más probabilidad de un aterrizaje suave de la economía que evite la recesión.

La economía y los resultados empresariales en 2023 han sido mucho más resistentes gracias a un mercado laboral tensionado que ha permitido al consumo privado - que explica casi el 70% del PIB en EEUU – mantener su tendencia de crecimiento. Los riesgos sobre las expectativas de crecimiento para 2024 no se han disipado, pero la subida del S&P 500 y sobre todo del Nasdaq han aportado cierto grado de optimismo.

La caída de la bolsa estadounidense en los últimos 2 meses, la deja valorada a 19,5x PER’23e y 17,5x PER’24e, lo cual significa que el consenso de analistas espera crecimiento de doble dígito de los beneficios el próximo año, que implícitamente supone que el mercado descuenta una re-aceleración del crecimiento después de un 2023 en el que los beneficios apenas van a variar e incluso es probable que haya ligera contracción de los beneficios del entorno del -2%.

El PER medio al que ha cotizado el S&P 500 los últimos 30 años es de 17,8x por lo que, si las estimaciones se cumplen, podríamos concluir que el S&P 500 está valorado justamente. Ahora bien, el S&P 500 está inflado por la valoración de 4 o 5 compañías que están a valoraciones muy exigentes. Véase: Tesla a 76x PER, Amazon a 59x, Nvidia a 41x, Microsoft a 29x o Apple a 28x. Estas 5 compañías junto a Alphabet y Meta Platforms (las 7 magníficas) tienen una ponderación de más del 30% del índice e incrementa notablemente la valoración de este, desvirtuando su análisis en nuestra opinión.

Si limitamos el efecto de las 7 magníficas, el S&P 500 Equal Weight cotiza a 16x PER’23e y a tan solo 14,3x PER’24e, valoraciones mucho más razonables e incluso bajas si tenemos en cuenta que históricamente el S&P 500 Equal Weight ha cotizado a 18x beneficios. Sin embargo, también descuenta un crecimiento de los beneficios en 2024 de doble dígito que en el momento de desaceleración económica que nos encontramos quizás sea demasiado optimista. En cualquier caso, aunque los beneficios no creciesen el próximo año, la valoración sería del entorno de las 16x PER que sigue siendo muy razonable.

De hecho, el comportamiento de ambos índices en el año: S&P 500 (+11,7% YTD) y S&P 500 Equal Weight (tan solo +0,27% YTD) son llamativamente diferentes lo que significa que sin las 7 magníficas el mercado bursátil estadounidense estaría teniendo un año de rentabilidad ciertamente frustrante después de un 2022 con caídas del -20% del S&P 500 y del -13% del S&P Equal Weight.

Renta 4 EEUU Acciones FI tiene una composición sectorial estructuralmente posicionada hacia sectores con mejores ratios cualitativos medidos por altos márgenes, elevada generación de caja, elevados retornos y crecimiento predecible. Estos sectores por lo general cotizan a valoraciones algo más altas que otros sectores con menores ventajas competitivas y peores fundamentales como el financiero, media, químico, eléctrico, telecomunicaciones, construcción o automóvil.

En conclusión, aun reconociendo la incertidumbre en cuanto al crecimiento económico después de las subidas de tipos de interés en EEUU los últimos 2 años, con el consiguiente riesgo de recesión, creemos que la valoración de la bolsa estadounidense y especialmente de la cartera de Renta 4 EEUU Acciones FI no es ni mucho menos cara y deja mucho potencial una vez que la incertidumbre en cuanto al crecimiento económico se disipe.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es