Renta 4 Europa Acciones FI obtiene una rentabilidad +7% a cierre de julio de 2024. La rentabilidad acumulada desde su creación a finales de 2009 es de +140% que supone una rentabilidad anualizada cercana al +7%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron:

En los últimos 3 días hemos experimentado algunos cambios radicales en la narrativa financiera. En el mes de julio tuvimos otro IPC débil, y el mercado adoptó la narrativa de "La inflación ya no es un problema". Pero en la segunda mitad de la semana pasada, después de un PMI y un dato de empleo débiles, nos estamos yendo hacia una narrativa de: “La recesión es inminente” que está provocando una caída de las bolsas muy abrupta con signos de capitulación.

Normalmente, el temor a una recesión suele provocar un retroceso del entorno del 10% en los mercados, por lo que con la caída de estos últimos días estamos llegando a ese nivel de corrección. Si efectivamente, nos adentramos en un deterioro de actividad que finalice en una recesión económica, las caídas podrían ser más severas de hasta el 20% e incluso superiores, aunque no parece que estemos en un escenario para descontar una recesión con todavía crecimiento económico y niveles de desempleo en tan solo un 4,3% en EEUU.

En cuanto a la cartera con la que afrontamos el nuevo escenario, mantenemos una distribución sectorial con elevados pesos en los sectores de tecnología, salud, consumo e industriales y ninguna exposición a sectores como el financiero, eléctrico, renovables, automoción, acereras, hoteleras, ni aerolíneas.

La bolsa europea sube un +7,5% en lo que llevamos de año impulsado fundamentalmente por el sector bancario, que se revaloriza un +21%. Sin el sector financiero, la bolsa europea estaría subiendo un +4% lo que muestra la todavía importante ponderación del sector financiero.

Las revalorizaciones están siendo superiores al crecimiento de los beneficios, por lo que el re-rating del sector financiero le lleva hacia sus valoraciones históricas de los últimos 20 años: 7,5x PER y 0,8x P/VC actuales vs. 9x PER medio y 0,8x P/VC medio.

El gap de valoración que tenía el sector por los tipos de interés negativos que tuvimos la última década hasta el 2023 se ha cerrado en términos de Valor Contable y le quedaría otro 20% de revalorización en términos de PER. Aunque debemos tener en cuenta que el sector obtiene un beneficio (BPA) en la actualidad un 40% por debajo de lo que ganaron en 2007 con unos tipos de interés que han empezado a bajar por lo que el recorrido al alza (al menos en términos de mayores beneficios) es mucho menor para los próximos años.

A pesar de que Renta 4 Europa Acciones FI no tiene ningún banco en cartera, se revaloriza un +7% gracias a compañías como ASM International, SAP, Novo Nordisk, ASML, Adidas, Alcon, Prosus y Unilever que se aprecian entre un +40% y +20% en lo que llevamos de 2024, compensando parcialmente nuestra nula exposición al sector financiero.

El motivo por el que no tenemos acciones del sector bancario en Renta 4 Europa Acciones FI es que incumple todos los criterios de la filosofía Quality Investing:

- No se puede prever que vaya a tener crecimiento de los beneficios los próximos años.

- Tiene un retorno sobre el total de activos de tan solo el 0,6%.

- El retorno sobre el capital está por debajo del 2%.

- No es posible calcular correctamente la generación de caja del sector financiero.

- La deuda sobre los recursos propios es la más alta de todos los sectores con un 450%.

- Tiene una deuda sobre el total de activos de 27x.

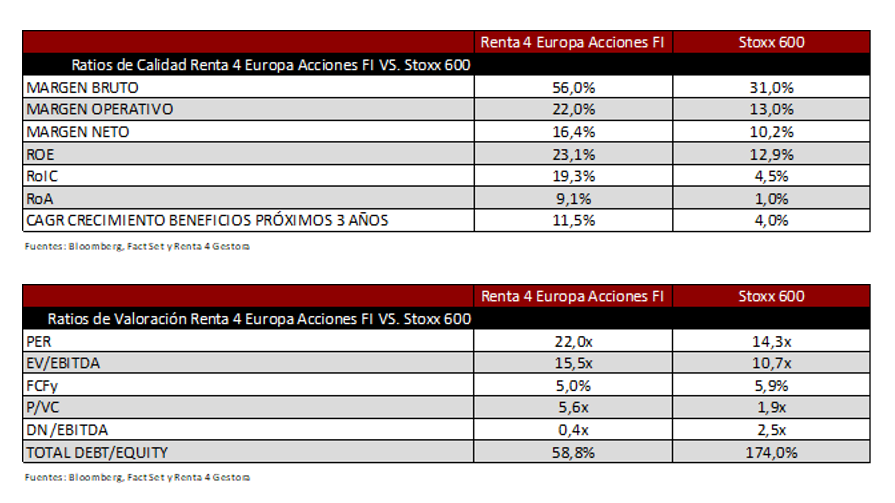

No seríamos congruentes ni disciplinados si tuviésemos el sector bancario entre nuestros activos invertidos. En estas tablas se muestra la comparación de los ratios más importantes que es muy ilustrativa.

La conclusión es que Renta 4 Europa Acciones FI tiene unos retornos sobre el capital y sobre los activos muy superiores, unos márgenes también muy por encima de la bolsa europea, un crecimiento esperado de los beneficios casi 3x superiores y un nivel de endeudamiento prácticamente despreciable en comparación con la bolsa europea. A cambio, la mayor calidad de las empresas de las que somos accionistas también queda reflejado con unos ratios de valoración en términos de PER y Valor en Libros más caros, aunque también es cierto que en términos de generación de caja se igualan bastante.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es