Renta 4 Europa Acciones FI obtiene una rentabilidad de +13,8% en 2023. La rentabilidad acumulada desde su creación a finales de 2009 es de +127% que supone una rentabilidad anualizada del +6,4%.

Las empresas que más han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el año fueron: ASML, ASM International, SAP, Atlas Copco, Air Liquide, Adidas, DHL y Siemens. Por el lado negativo: Anglo American, Pernod Ricard, Rentokil, Lanxess y Kerry, fueron las compañías que peor comportamiento tuvieron.

El comportamiento de Renta 4 Europa Acciones FI en 2023 (+13,8%) es algo superior a los índices europeos como el Stoxx 600 (+12,7%) y el Stoxx 50 (+12,1%) aunque algo inferiores a los índices del área euro como el Eurostoxx 50 (+19,2%) y el Eurostoxx (+15,6%).

Seguimos mejorando la cartera de acciones europeas incorporando o incrementando el peso de compañías que cumplen nuestros criterios esenciales de calidad a valoraciones más atractivas como son los casos de Novo Nordisk, LVMH, SAP, ASML, Symrise, Alcon, Spirax, Verallia, Roche o Pernod Ricard. También hemos incrementado en compañías de materias primas como Anglo American, Glencore, Antofagasta o Repsol aprovechando la debilidad del sector durante buena parte del 2023.

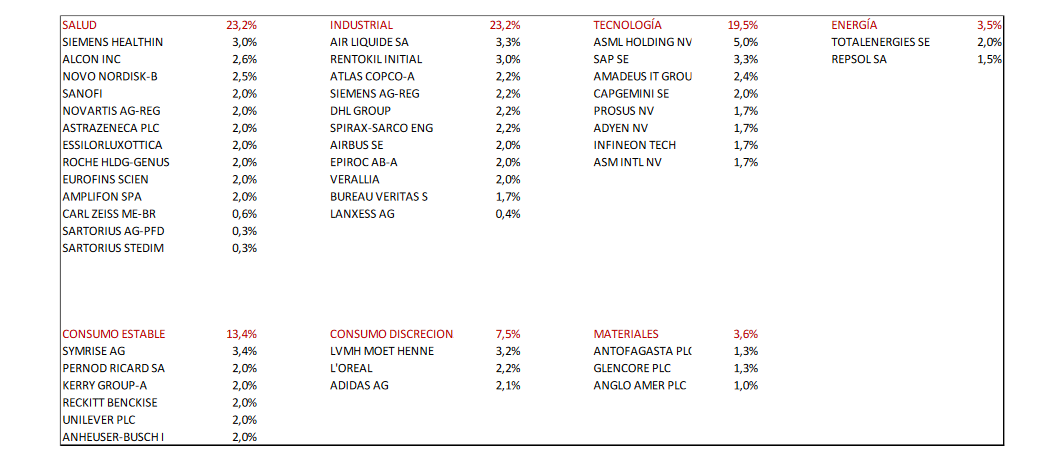

La cartera sigue compuesta por un peso muy elevado en el sector salud y consumo que conjuntamente representan el 44% del total de la cartera, seguido por el sector industrial que representa un 23,6% y el tecnológico que lo hace en un 20%. El sector de recursos básicos completa la distribución sectorial de Renta 4 Europa Acciones FI con un 7% de peso patrimonial.

Comenzamos el año con una cartera de acciones europeas con unos ratios de calidad medidos en términos de retornos sobre el capital muy superiores al de los índices europeos con ROE medio del 23% vs. 13% de los índices europeos, margen neto del 15% vs. 10%, crecimiento anualizado esperado de los beneficios para los próximos 3 años de +10% anual vs. +3,5% y un nivel de endeudamiento muy bajo en relación a los índices europeos (0,9x DN/EBITDA vs. 7,9x), influenciados por el nivel de endeudamiento específico de sectores como el financiero, eléctrico e inmobiliario del que los índices europeos muestran excesiva ponderación y en los que Renta 4 Europa Acciones FI carece de exposición.

El potencial de revalorización que le da el consenso de analistas para el próximo año según Bloomberg a nuestra cartera de acciones es de +13%, mientras que la valoración interna que tenemos actualmente de las empresas que componen la cartera de Renta 4 Europa Acciones FI es un 31,5% superior al que cotiza actualmente.

Esperamos que en 2024 el mercado empiece a fijarse más en los fundamentales (valoraciones y perspectivas de crecimiento) de las compañías y menos en la repercusión de los tipos de interés lo que debería favorecernos en contraposición a lo que ha pasado los últimos 2 años.

El descuento al que cotiza la bolsa europea frente a la bolsa estadounidense, incluso teniendo en cuenta las diferencias sectoriales, sigue siendo demasiado alto (el S&P 500 cotiza a 19,6x PER vs. 12,5x PER del Stoxx 600). En nuestra opinión, los inversores se siguen fijando demasiado en el bajo crecimiento del continente europeo sin considerar que las compañías que explican mayoritariamente su comportamiento son compañías globales que venden prácticamente en las mismas regiones que las compañías estadounidenses.

Parece sensato esperar que haya cierta reducción del descuento al que cotiza la bolsa europea en relación con la estadounidense - que actualmente es de los mayores de la historia - lo que debería favorecer el comportamiento de la renta variable europea los próximos años, con menor riesgo a la baja y mayor potencial al alza.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es