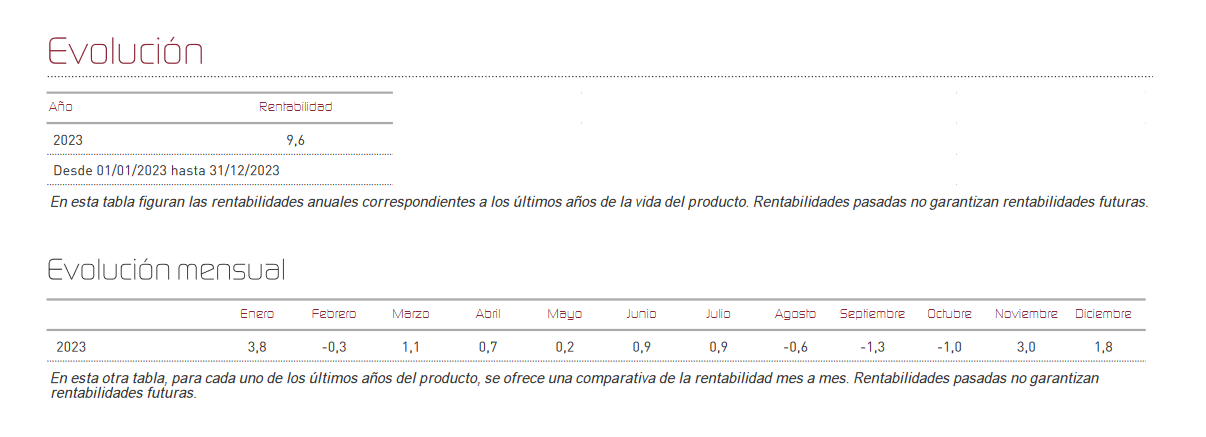

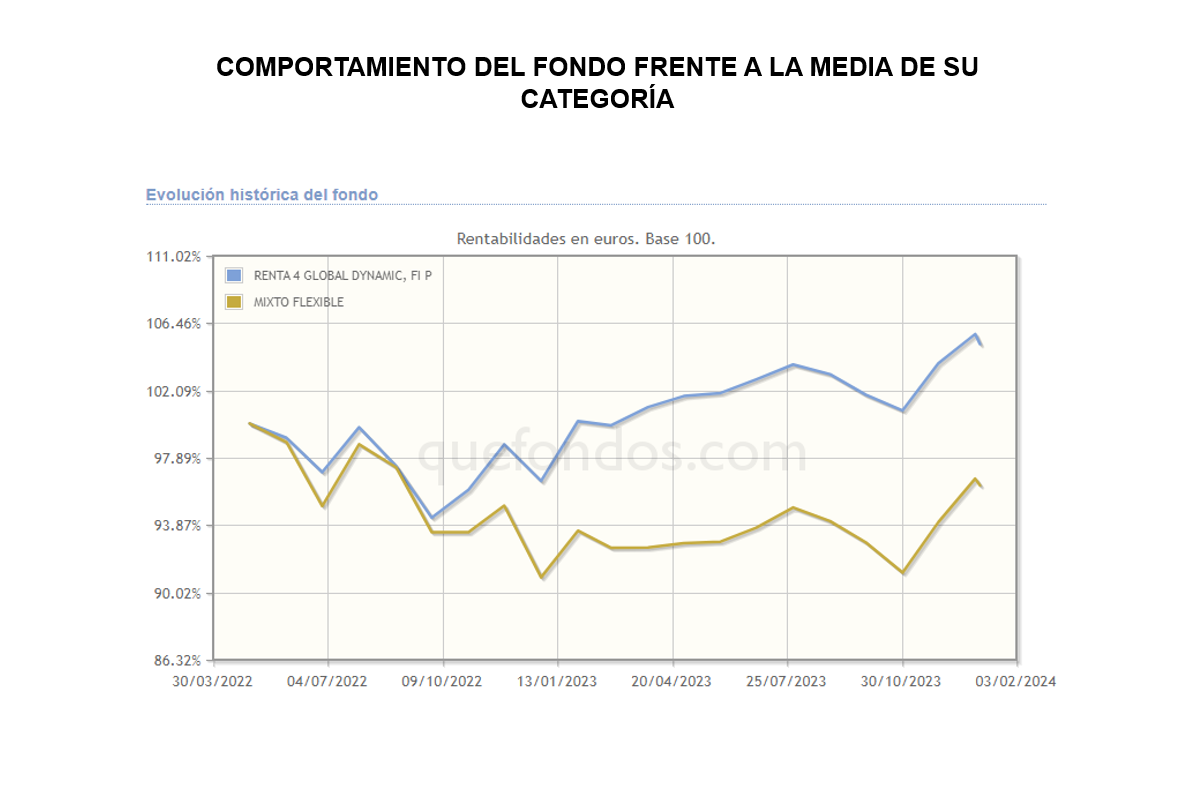

Renta 4 Global Dynamic FI sumó un 1,8% de rentabilidad durante el último mes del año, alcanzando un +9,6 % de rentabilidad en el conjunto de 2023. Diciembre dio continuidad al rebote iniciado en noviembre, aunque a un ritmo inferior en ausencia de un cambio de narrativa y manteniéndose la dinámica favorable en las variables más críticas. La inflación siguió a la baja en un contexto de contención de los precios del crudo, y el mercado pareció inmune a los riesgos geopolíticos, a pesar de las tensiones en oriente medio. El mes se ha saldado con ganancias en todos los índices principales: MSCI World Eur +3,17%, S&P 500 Eur +2,78%, Nasdaq Eur +3,86%, Ibex35 +0,44%, Dax +3,31%, Eurostoxx 50 +3,17%, mientras que el bono a 10 años alemán cerraba el mes en el 2,02% después de haber tocado el 3% a principios de octubre y desde el 2,43% de principios de año. Este último factor, el de la expectativa de tipos de interés que ha variado muy bruscamente en la recta final del año, ha resultado sin duda una variable esencial para la mejora en las valoraciones de los mercados de acciones, y lo que ha desencadenado la euforia final de los últimos dos meses, tanto en renta variable como en renta fija.

Diciembre fue un mes de continuidad alcista, tanto en bolsa como en los mercados de deuda. Se acentuó la euforia de los inversores, debido a la convicción ampliamente extendida en los mercados de que los tipos de interés habrían tocado techo definitivamente, y podría iniciarse una senda paulatina a la baja en el próximo ejercicio. Este movimiento fue respaldado por unos datos de inflación que siguen moderándose, y que podrían seguir haciéndolo en un contexto de debilidad de precios del petróleo.

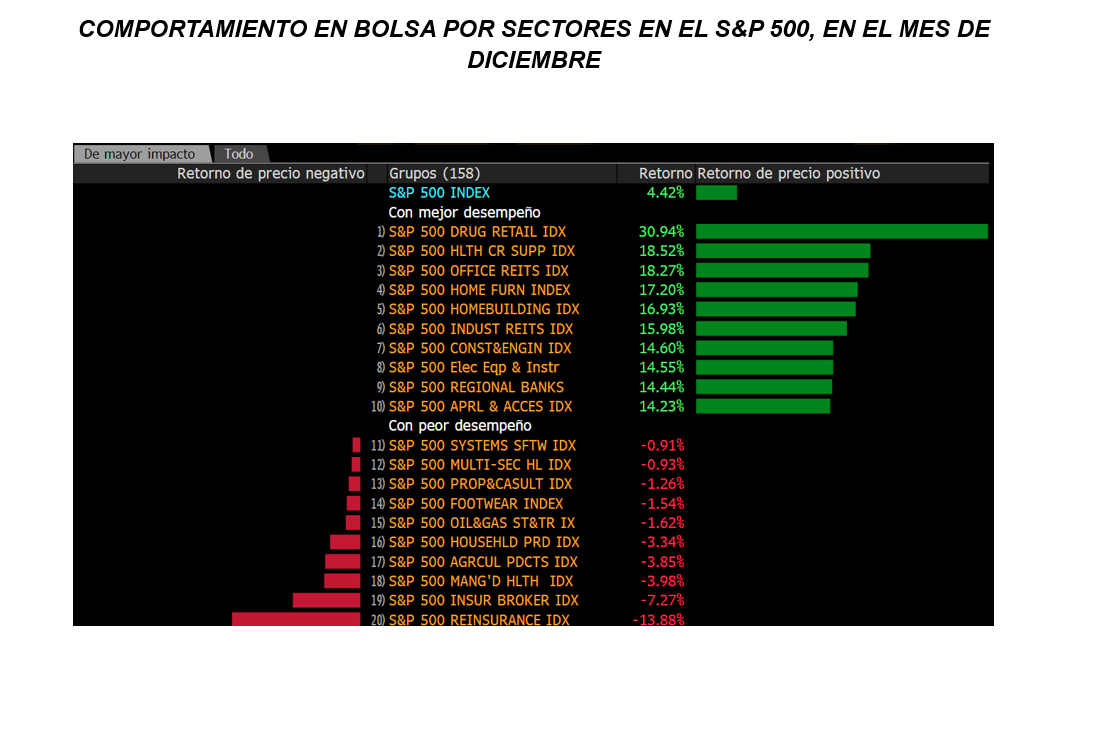

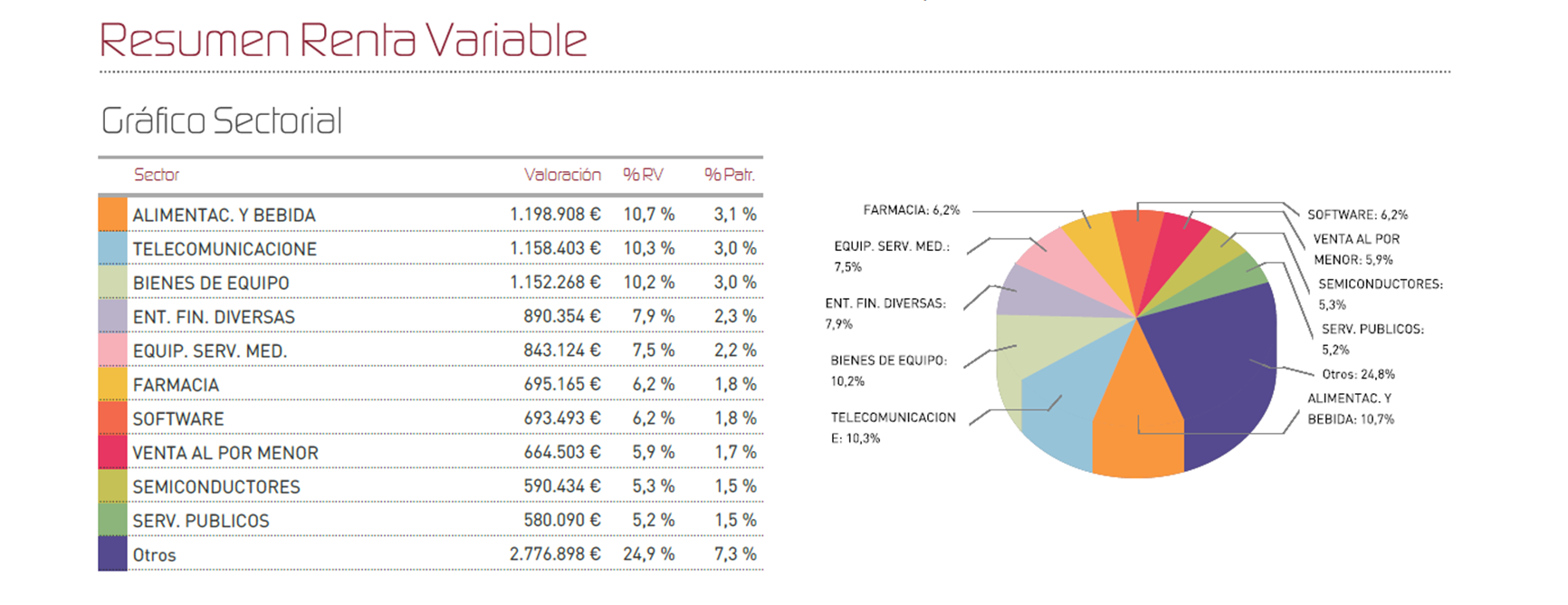

Durante el mes han brillado especialmente el sector de ocio y viajes, el inmobiliario, construcciones y materiales e industriales, beneficiados por las expectativas de tipos. En el lado opuesto, han permanecido con su peor comportamiento mostrado a lo largo de casi todo el año los sectores de energía y telecomunicaciones, retailers de calzado, agrícolas, aseguradoras y utilities, entre otras.

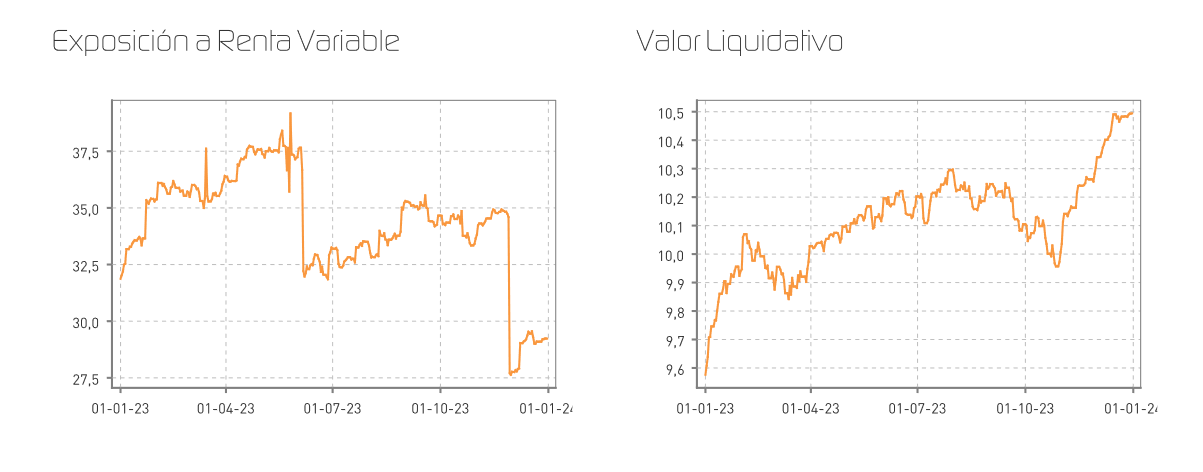

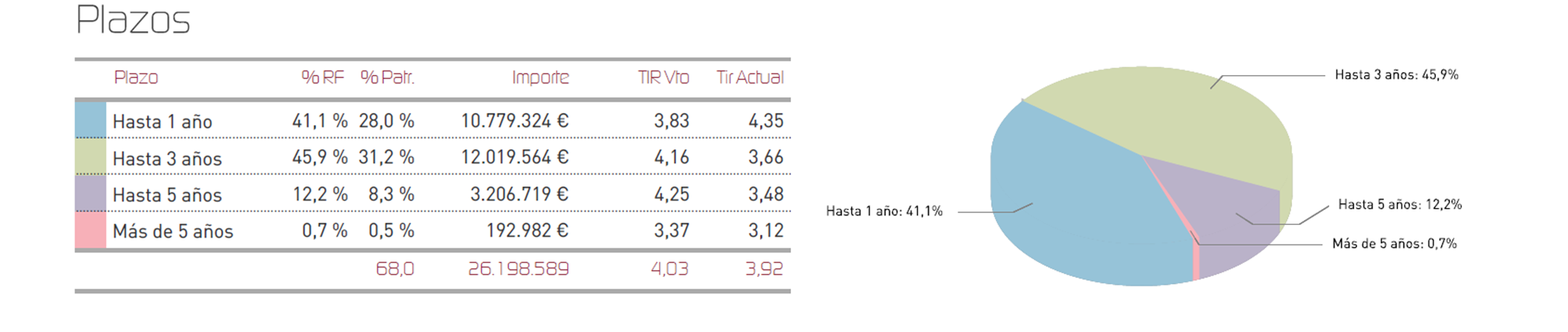

En nuestro fondo, hemos aprovechado el comportamiento alcista de los bonos a largo plazo, para cerrar nuestras posiciones en futuros del bono alemán. De este modo, enfrentamos el inicio de 2024 con una posición en renta fija del 69,7% con una duración de 1,36x y con un 87% de la cartera de deuda que vencerá en menos de 3 años con una rentabilidad media muy cercana al 4%. Durante el mes hemos renovado pagarés de Sacyr, y hemos incorporado los de Metrovacesa. También se ha reforzado notablemente la cartera de renta fija intentando alargar comedidamente las duraciones, invirtiendo en títulos de Imperial Brands 2026, IAG 2025, ING 2025, Naturgy 2025, Smurfit Kappa 2026, HSBC 2027, y Volkswagen 2027 entre otros. La distribución por vencimientos se mantiene como figura a continuación:

En la cartera de renta variable, han destacado en el mes por su aportación títulos como Sika, Livent Corp, Lululemon, Blackrock, Givaudan, ASML e Iberdrola, entre otros. Por el contrario, hemos visto recortes en Lindt, Starbucks, Walt Disney, Coloplast, Hermés o Red Eléctrica, entre otros. Durante el mes hemos efectuado algunos cambios en cartera, abandonando posiciones en Abbott y Assa Abloy, y reduciendo en Airbnb, Electronic Arts, Iberdrola, Waters Corp, mientras hemos añadido inversión en Alphabet, Amazon, Comcast, Edwards Lifesciences, Hermés, Infineon, Johnson & Johnson, Nike, Walt Disney y Suncor Energy.

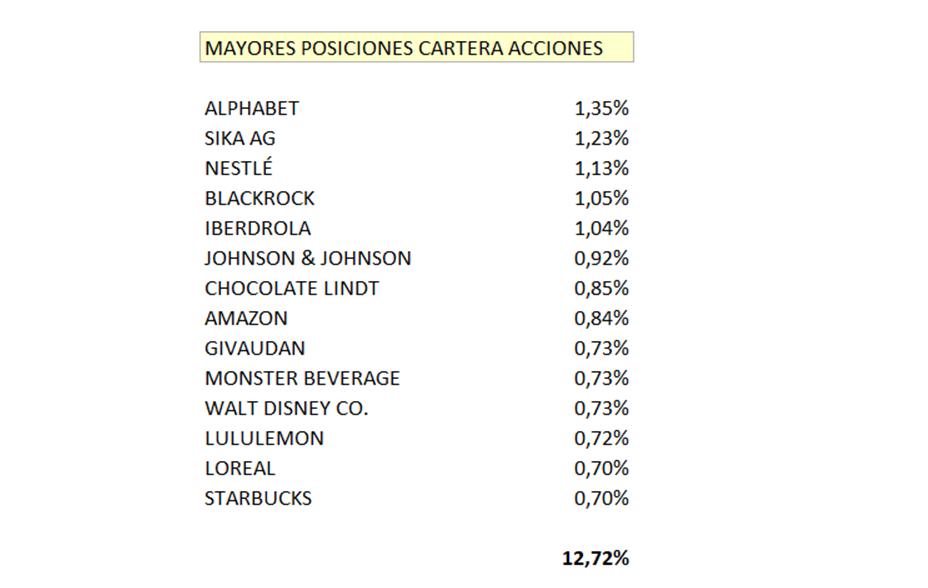

Con todo, las mayores posiciones del fondo en la cartera de acciones han quedado como se muestra a continuación:

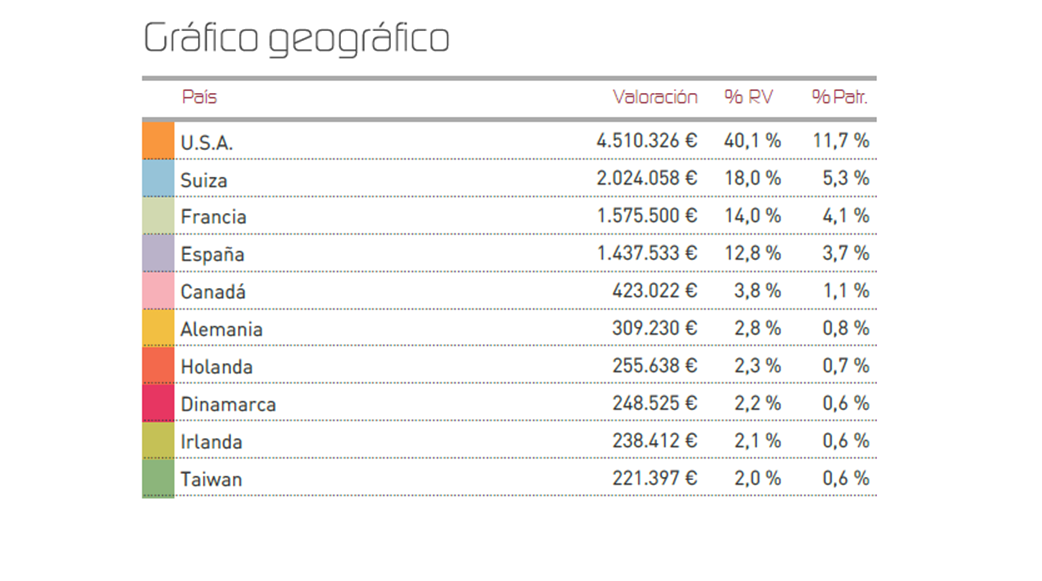

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos. Sin embargo, hemos aumentado peso relativo en Suiza, que ya es nuestro segundo mercado por inversión en acciones, donde también estimamos que se encuentra un buen potencial de forma defensiva.

De cara a 2024, pensamos que es probable un regreso de la volatilidad, aunque sea puntualmente, ocasionado por la debilidad económica, los riesgos geopolíticos y comerciales, las tensiones bélicas y las consecuencias fatídicas de refinanciación a futuro en las empresas con peores balances. Por esta razón, creemos que procede un posicionamiento menos agresivo con un nivel de inversión en acciones algo más prudente, y centrándonos como siempre en localizar valores de calidad, lo que se demostrará la estrategia correcta para el próximo ejercicio. No apreciamos unas bolsas sobrevaloradas, pero tampoco baratas en términos absolutos, y el coste de oportunidad de no estar invertido en renta variable no es muy elevado. En este sentido, creemos que Renta 4 Global Dynamic Fi será el vehículo idóneo para enfrentar 2024 en perfiles de inversión prudentes, aspirando a batir a la inflación soportando una volatilidad controlada.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es