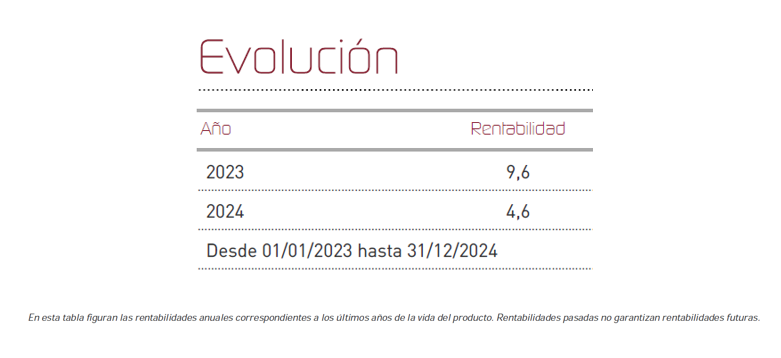

Renta 4 Global Dynamic FI Clase P bajó un 0,1% en su liquidativo durante el mes de diciembre, situando el resultado acumulado del conjunto del año en un +4,6%. Este resultado mensual refleja una moderación respecto al comportamiento positivo de noviembre en línea con un entorno de mercado más volátil y un movimiento de consolidación de las bolsas al cierre del año. A lo largo de este mes, las principales bolsas han presentado un comportamiento dispar, influenciadas por los acontecimientos macroeconómicos y geopolíticos. El S&P 500 experimentó un descenso del -2,5%, contrastando significativamente con el avance del +5,7% del mes anterior tras las elecciones donde resultó ganador Donald Trump. El Eurostoxx 50, sin embargo, avanzó un 1,9% frente al -0,5% de noviembre, el DAX alemán también logró mantener el impulso sumando un +1,4%, mientras que el Ibex 35 cerró con una caída del -0,4%, aunque quizá en Europa lo más significativo fue que el índice francés CAC40 terminó 2024 con pérdidas anuales del 2,2% a pesar de los intentos de recuperación.

A pesar del decepcionante final de 2024 y una pausa prematura del esperado rally navideño impulsado por las posiciones cortas de los hedge funds y el reequilibrio de fin de año de los fondos de pensiones, el S&P 500 registró su segundo año consecutivo de rendimientos del +20%, la mejor racha de dos años desde 1998.

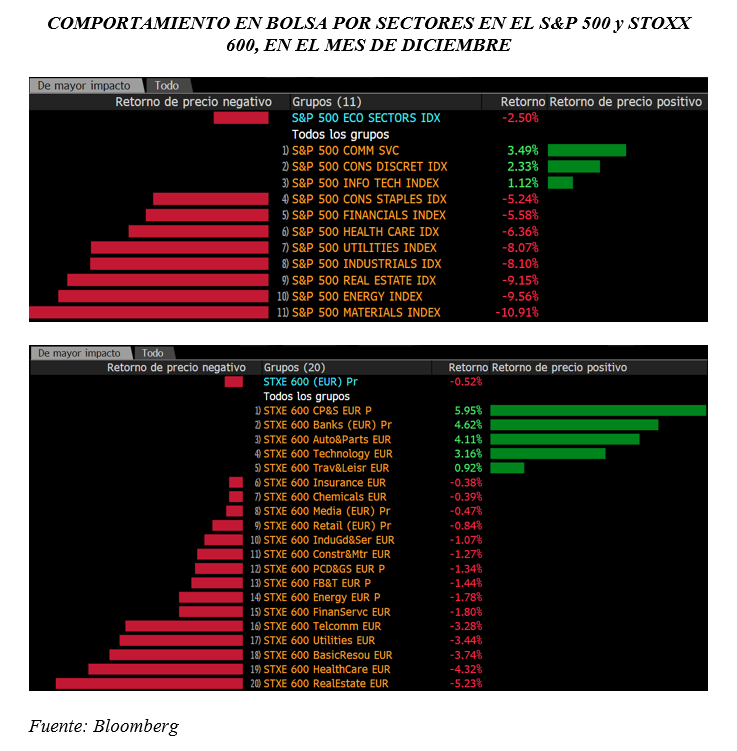

En 2024 las acciones de crecimiento y cíclicas mostraron un mejor comportamiento que las de valor y defensivas, respectivamente. Las acciones de servicios de comunicación y tecnología fueron las de mejor rendimiento en EE.UU., con revalorizaciones del 40% y el 37%, respectivamente, con los materiales básicos como los peores, con pequeños rendimientos negativos, mientras que en Europa los bancos fueron el sector con mejor desempeño, con un rendimiento del 26% y los automóviles el peor, con una pérdida del 12% en el año.

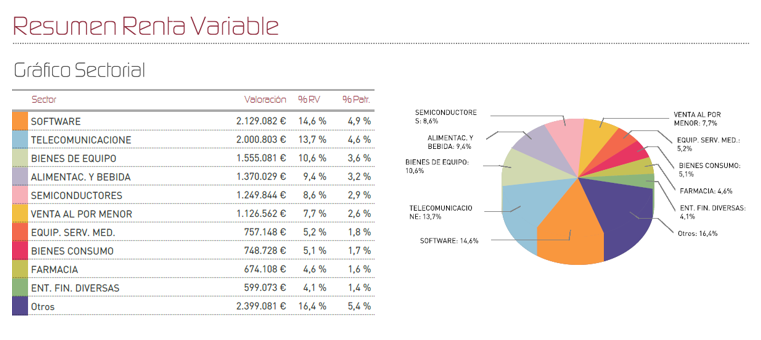

Durante diciembre, el fondo ha realizado una significativa rotación en su cartera de renta variable, con un claro enfoque hacia el sector tecnológico de calidad mediante compras en ARM, Microsoft y TSMC, mientras se reducía exposición al sector salud a través de la venta de Centene y Johnson & Johnson, entre otras. Se ha incrementado la diversificación sectorial con la entrada en el sector salud a través de Novo Nordisk, Coinbase para tomar una ligera exposición al mercado de criptodivisas y Rockwell Automation. Este reposicionamiento refleja una estrategia que busca equilibrar el crecimiento con la calidad.

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos y podemos beneficiarnos de una posible subida del dólar.

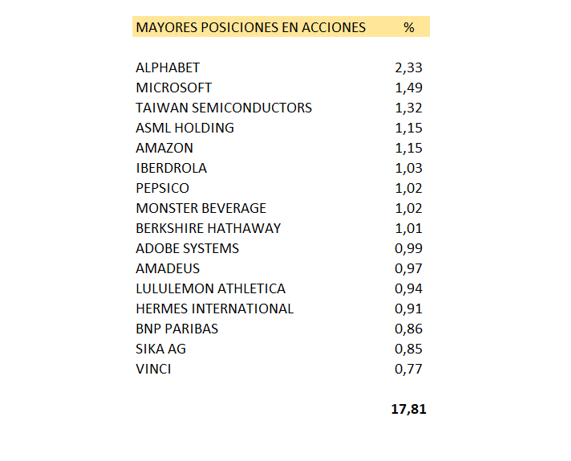

Nuestros Top holdings en cartera son los que se muestran a continuación:

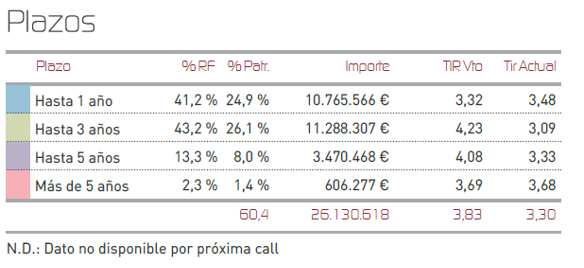

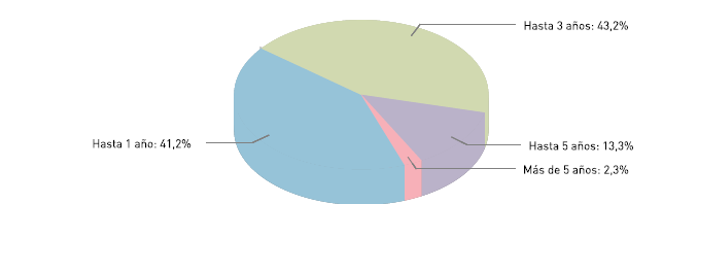

En cuanto a la renta fija, que representa la mayor parte de la cartera (65%), mantiene una estructura prudente con un 24.9% en instrumentos de hasta 1 año, y un 26.1% en bonos de 1 a 3 años. La TIR media de la cartera de renta fija es del 3.3%, con una duración relativamente corta, lo que sugiere un posicionamiento conservador ante el riesgo de tipos de interés. Durante el mes de diciembre 2024, los movimientos en la cartera de renta fija han sido selectivos y enfocados en oportunidades específicas. La actividad se ha centrado principalmente en la incorporación de cinco nuevas posiciones. Se ha realizado una inversión significativa en el bono de FCC Servicios con vencimiento agosto 2031 y cupón del 3,715%. En el segmento de pagarés corporativos, se ha incorporado una posición en Metrovacesa con vencimiento junio 202. También se ha invertido en el bono de Prosus con vencimiento agosto 2028 y cupón del 1,539%. En el sector automoción, se ha tomado posición en Renault a través de su bono con vencimiento octubre 2029 y cupón del 4,875%. Finalmente, se ha incrementado la exposición al sector financiero mediante la compra de títulos del Sabadell con vencimiento septiembre 2029 y cupón del 5,5%.

En nuestro posicionamiento para 2025, considero fundamental priorizar la calidad en las cartera, focalizando en empresas con modelos de negocio sólidos, capacidad de generación de caja predecible y poder de fijación de precios. La gestión activa cobra especial relevancia en este entorno, permitiendo identificar oportunidades específicas más allá de los índices generales.

En renta fija, mantenemos una visión positiva sobre la deuda pública, que continúa ofreciendo rentabilidades atractivas a pesar del inicio del ciclo de relajación monetaria. También vemos valor en la deuda corporativa de alta calidad, aunque somos más selectivos en el segmento de alto rendimiento dado el escenario de incertidumbre macroeconómica. Los principales riesgos que monitorizamos incluyen el impacto de posibles políticas proteccionistas en Estados Unidos, la evolución de los conflictos geopolíticos, y la capacidad de las economías europeas para recuperar dinamismo. Creo, por tanto, que la volatilidad probablemente nos acompañará durante el año, pero también puede generar oportunidades de inversión para una cartera diversificada como la de nuestro fondo.

Ver Informe Completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es