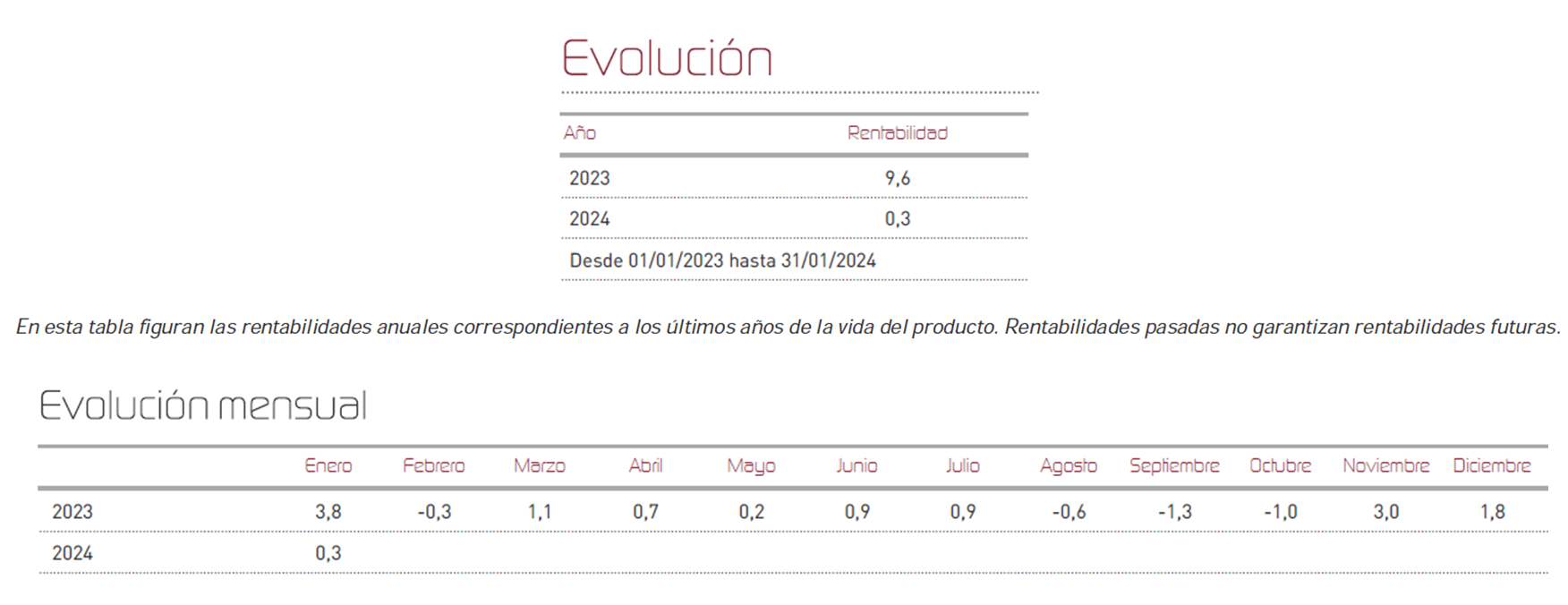

Renta 4 Global Dynamic FI comenzó el año con subidas del 0,3% en el primer mes del año. Aunque en apariencia las bolsas han mostrado continuidad alcista respecto a los dos meses anteriores, la realidad es que tan sólo un puñado de sectores han sido responsables de la subida de los índices. Así el Eurostoxx 50 se anotó un 2,8%, el S&P500 un 1,59%, el MSCI World un 1,14% y el Nasdaq un 1,85%. Lo cierto es que la subida vuelve a estar encabezada por la tecnología y los semiconductores, aupados por las expectativas que general la inteligencia artificial y todo lo que le rodea (centros de datos, maquinaria, etc.), aunque también han brillado en este mes las compañías de lujo, o algunas firmas de tecnología médica, que han mostrado un cambio de tendencia claramente perceptible. En términos económicos la inflación siguió a la baja y el mercado siguió obviando los riesgos geopolíticos, a pesar de que se siguió disparando la tensión en oriente medio, tras un ataque de milicias financiadas por Irán a un campamento estadounidense que acabó con 3 militares asesinados. La nota negativa, ha venido de la mano de los mercados de deuda, incapaces de mostrar ganancias en estos primeros compases de 2024. El motivo ha sido una moderación de las expectativas de bajada de tipos de interés, que descontaban un escenario demasiado optimista. Los bancos centrales se encargaron de enfriar ese optimismo situando las primeras bajadas de tipos cerca de verano, lo que ocasionó recortes medios cercanos al 1% según el índice Pan Euro Aggregate.

la bolsa española no ha logrado sumarse a las subidas del resto de mercados, y el IBEX 35 cerró el mes con una caída del 0,24%. Este peor comportamiento se ha debido en parte a los descensos en algunas empresas de energías renovables, así como en la compañía multinacional de hemoderivados Grifols.

Precisamente Grifols se ha visto afectada tras la publicación de un polémico informe por parte de una firma de análisis en el que se apuntaba a posibles irregularidades contables sobre su nivel de deuda. En positivo, la empresa danesa Novo Nordisk se ha convertido en la segunda compañía europea con mayor capitalización bursátil, superando a gigantes como LVMH. Novo Nordisk experimentó un crecimiento de beneficios del 57% en 2023. Las positivas cifras de compañías de sectores como salud y lujo, así como de tecnología, han sido un importante motor de impulso para las bolsas en las últimas semanas.

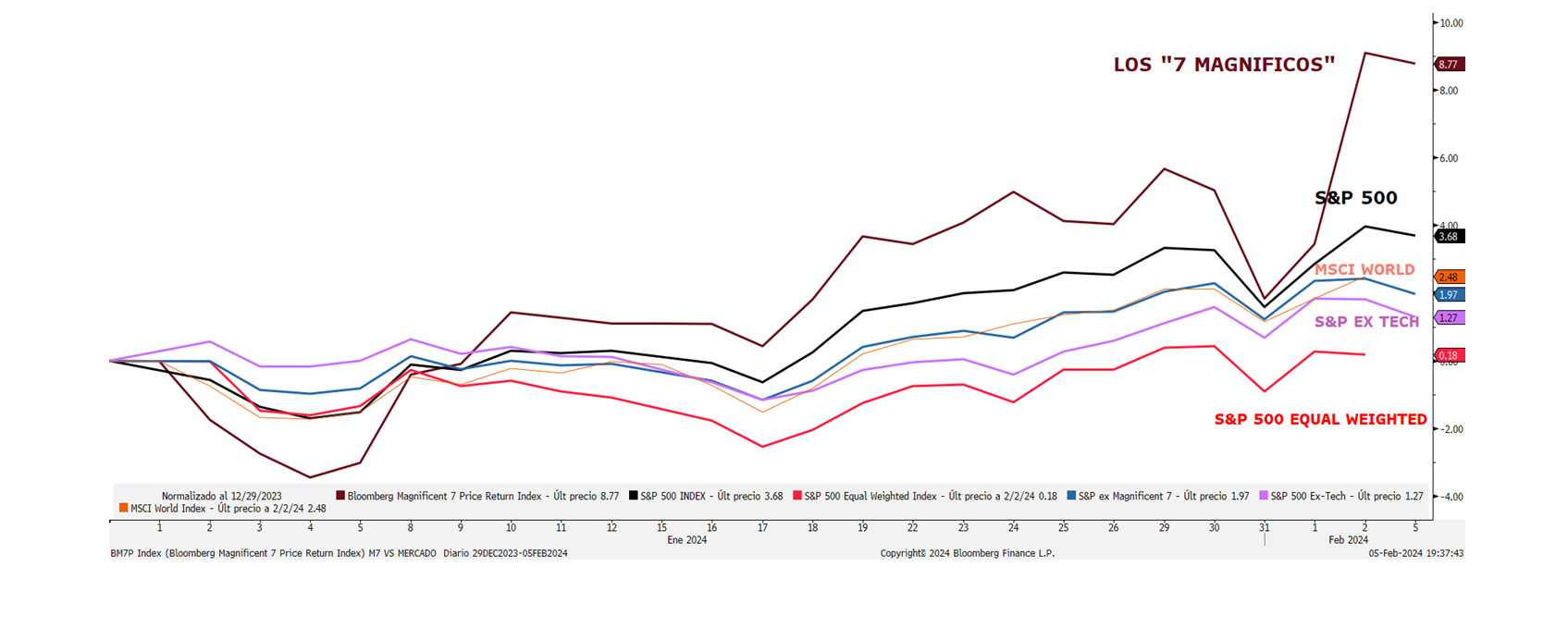

Es tremendamente llamativa la descomposición que se puede hacer de los responsables de la subida de los índices. Si echamos un vistazo a la comparativa de lo que ha dado en llamarse los “7 magníficos” (las grandes tecnológicas americanas, Alphabet, Microsoft, Apple, Meta, Nvidia, Amazon y Tesla) frente al resto del mercado, donde puede apreciarse que el rendimiento del resto del mercado durante el mes de enero, si “limpiamos” la aportación de estos gigantes, es prácticamente cero. Hay que tener en cuenta, que los 7 magníficos pesan alrededor de un 30% del S&P500 y un 44% del índice Nasdaq.

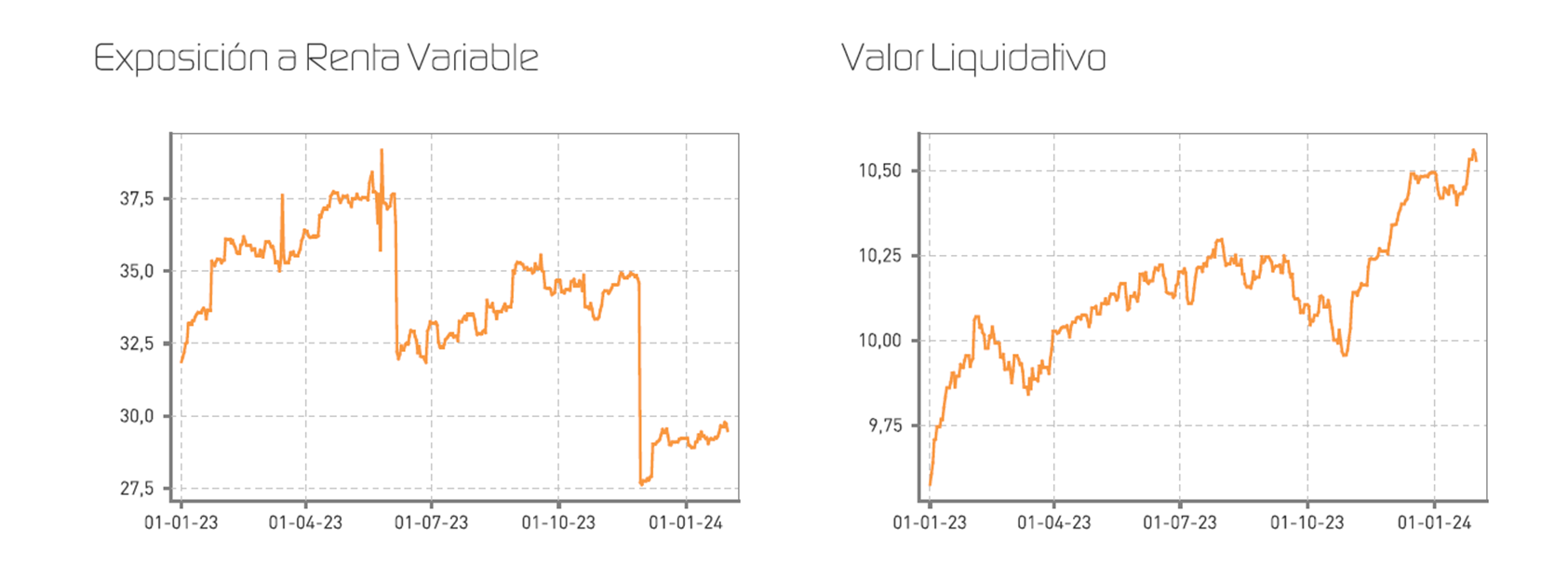

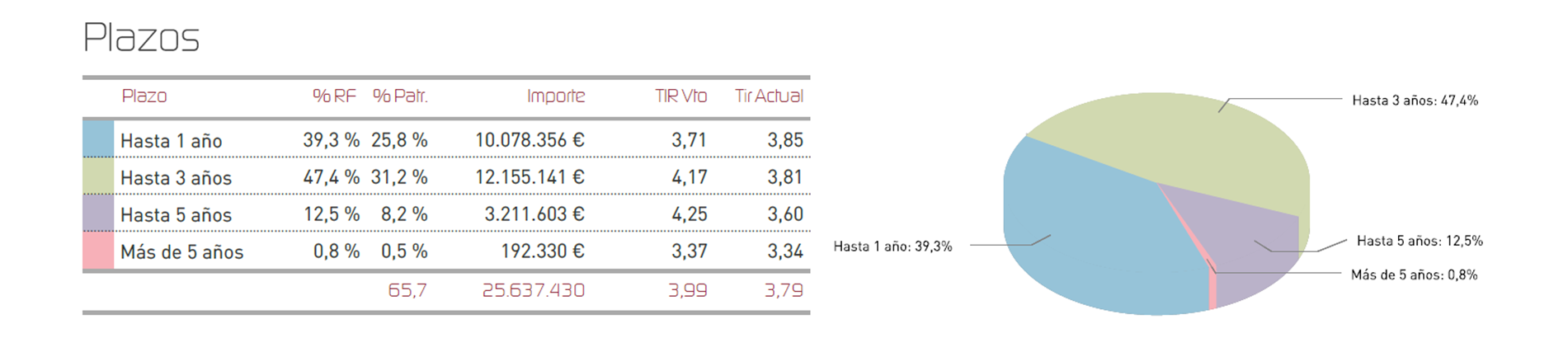

En nuestro fondo, terminamos el mes de enero con una posición en renta fija del 69,3% con una duración de 1,28x y con un 87% de la cartera de deuda que vencerá en menos de 3 años con una rentabilidad media muy cercana al 3,8%. Durante el mes hemos incorporado bonos de la compañía agroquímica OCI, con vencimiento en 2025 y rentabilidades por encima del 4% y otro bono de Unicaja con vencimiento 2027.

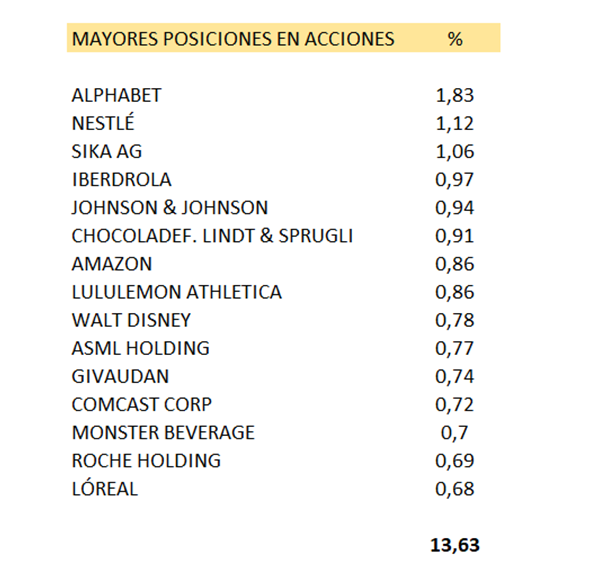

En la cartera de renta variable, han destacado en el mes por su aportación títulos como ASML, Lindt, Walt Disney, TSMC, Comcast o Microsoft entre otros. Por el contrario, hemos visto recortes en la minera de litio Arcadium, Sika, Lululemon, Acciona, Iberdrola, e Infineon, entre otros. Durante el mes hemos reforzado posición en Alphabet, Lululemon, Pepsico y Suncor Energy. Por el contrario, hemos bajado peso en Blackrock y en Visa.

Con todo, las mayores posiciones del fondo en la cartera de acciones han quedado como se muestra a continuación:

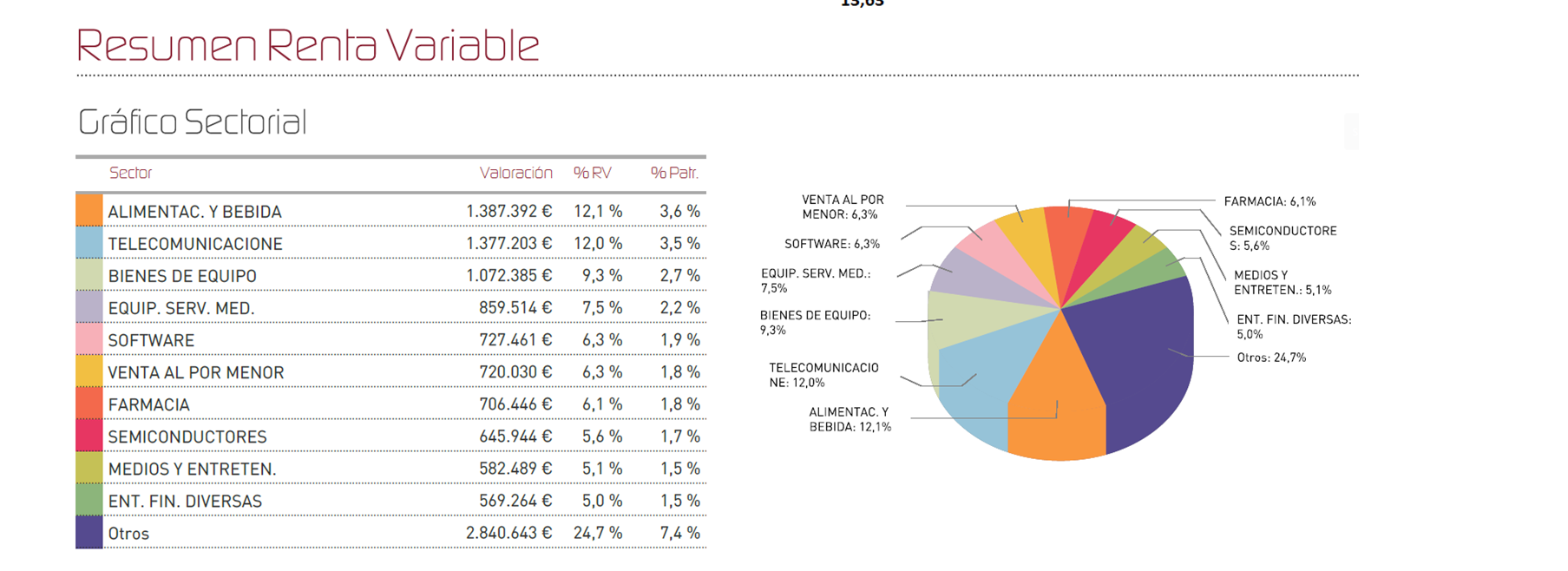

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos y podemos beneficiarnos de una posible subida del dólar.

De cara a próximos meses, mantendremos un posicionamiento prudente mientras no aparezcan valoraciones más atractivas en las bolsas, a la vista de los riesgos geopolíticos y comerciales, las tensiones bélicas y de las presiones que siguen ejerciendo los tipos de interés. Es cierto que la economía global se está comportando mejor de lo esperado, sin embargo, numerosos factores de riesgo siguen al acecho en un contexto de cierta complacencia. Seguimos sin apreciar unas bolsas sobrevaloradas en términos generales, pero tampoco baratas en términos absolutos, y el coste de oportunidad de no estar invertido en renta variable sigue siendo reducido. En este sentido, creemos que Renta 4 Global Dynamic FI podría ser un buen refugio para inversores moderados que gusten de invertir en activos de calidad.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es