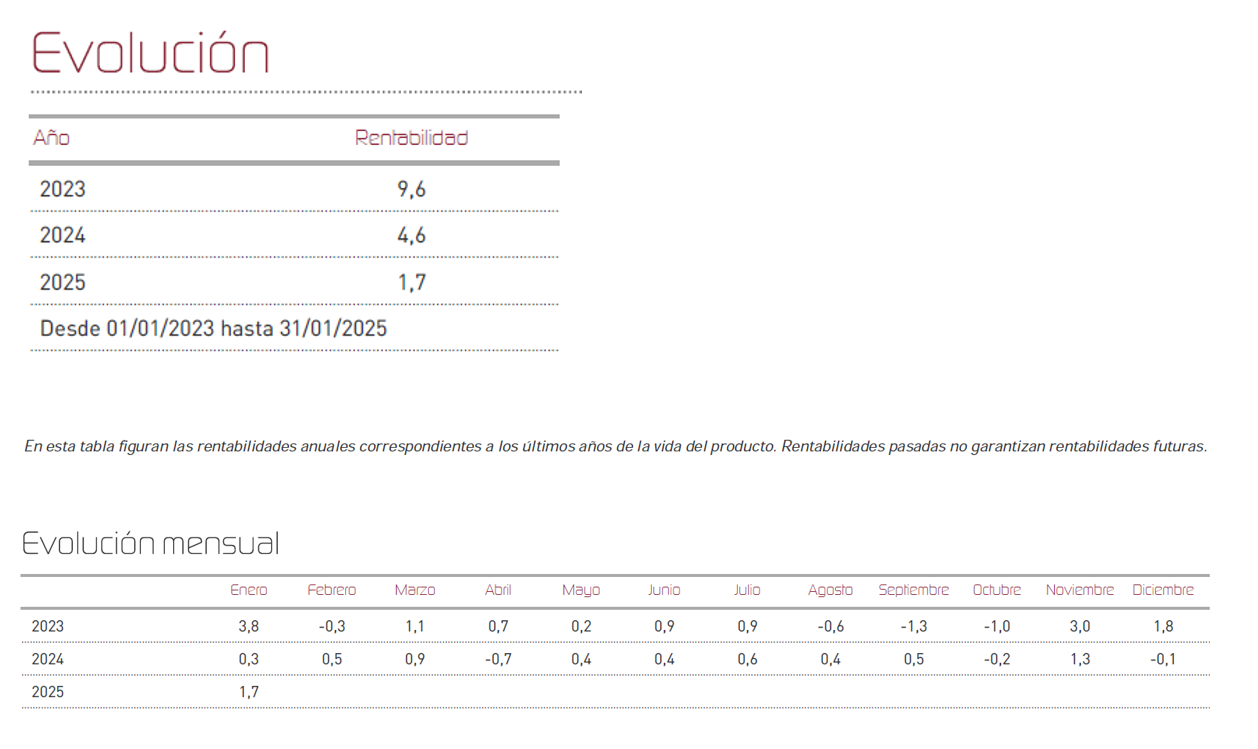

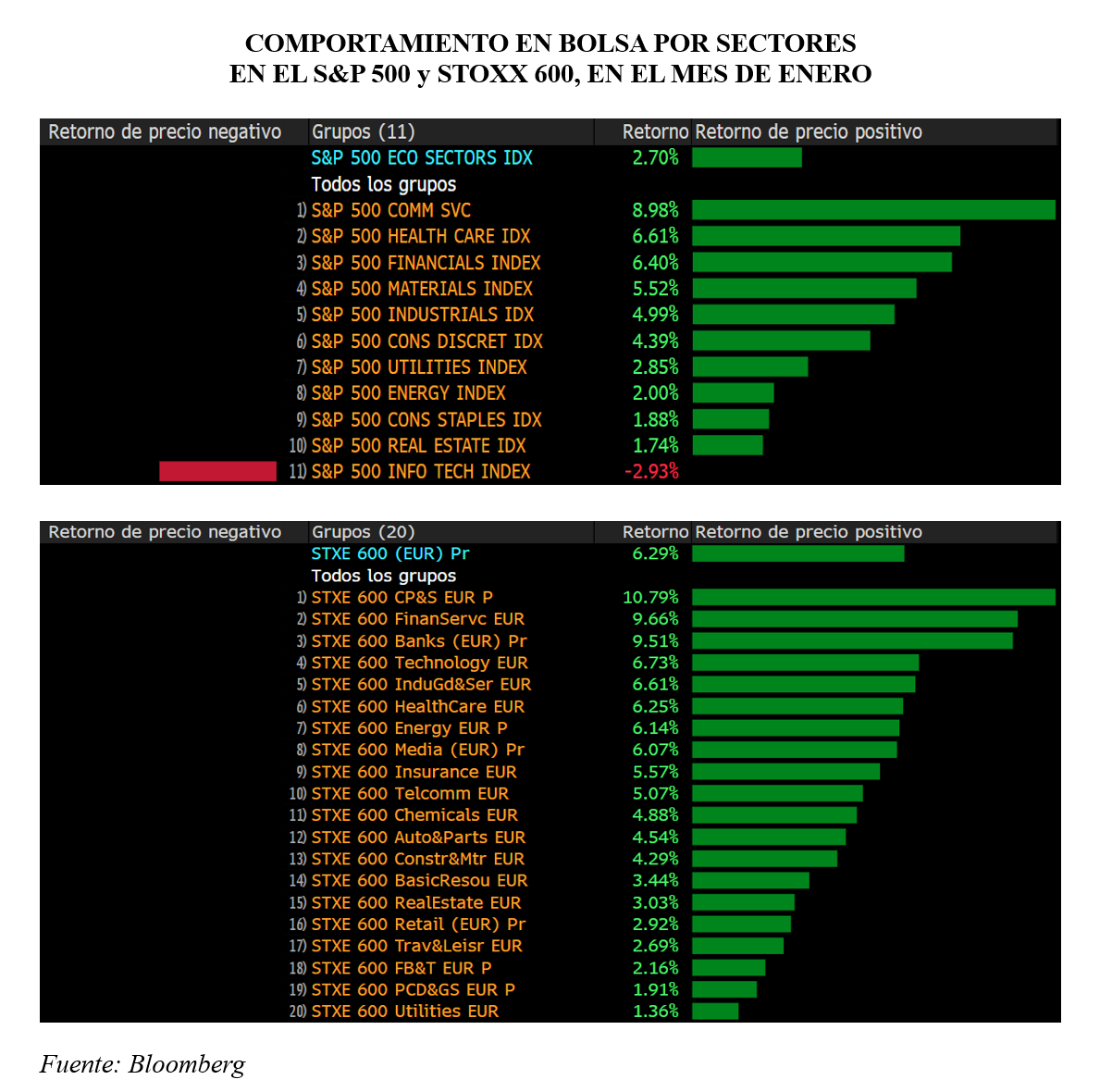

Renta 4 Global Dynamic FI Clase P ha registrado una rentabilidad positiva del 1,7%. Este comportamiento, es positivo a pesar del retroceso que se ha producido durante el mes en los mercados de renta fija, pero se ha beneficiado del buen comportamiento de los mercados de acciones, en especial de los principales índices europeos, donde el MSCI Europe ha avanzado un 6,4% y el Eurostoxx 50 un 8,0%. El mes ha estado marcado por un comportamiento dispar entre las distintas geografías. Mientras Europa mostraba un tono claramente alcista, con el DAX alemán liderando las subidas con un 9,2% y el CAC 40 francés avanzando un 7,7%, los mercados estadounidenses han experimentado avances más modestos. El S&P 500 se ha revalorizado un 2,7% y el Nasdaq 100 un 2,2%, afectados especialmente por el sector tecnológico tras el impacto de la noticia sobre el nuevo modelo de inteligencia artificial de DeepSeek, que ha generado dudas sobre la rentabilidad de las estrategias de IA de las grandes tecnológicas.

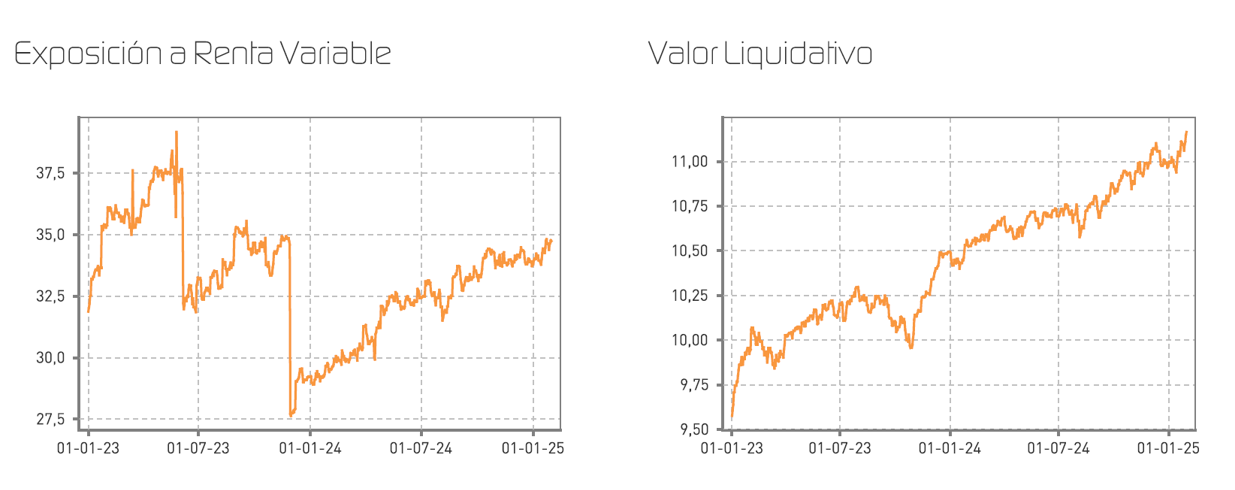

A cierre de enero, el fondo mantiene una exposición a renta variable del 34,7% del patrimonio, ligeramente superior al 33,8% del mes anterior. Este incremento refleja nuestra visión constructiva pero cautelosa sobre los mercados de renta variable. El resto de la cartera está invertida principalmente en renta fija, que representa el 64,1% del patrimonio, manteniendo un perfil de duración moderado. La estructuración de los vencimientos se concentra mayoritariamente en el corto plazo, con algo más del 80% de la cartera de renta fija en plazos inferiores a tres años. Esta estructura nos permite beneficiarnos del actual entorno de tipos de interés elevados mientras mantenemos un riesgo de duración controlado. La TIR media de la cartera de renta fija se sitúa en el 3,25%, con una calidad crediticia media en el rango investment grade.

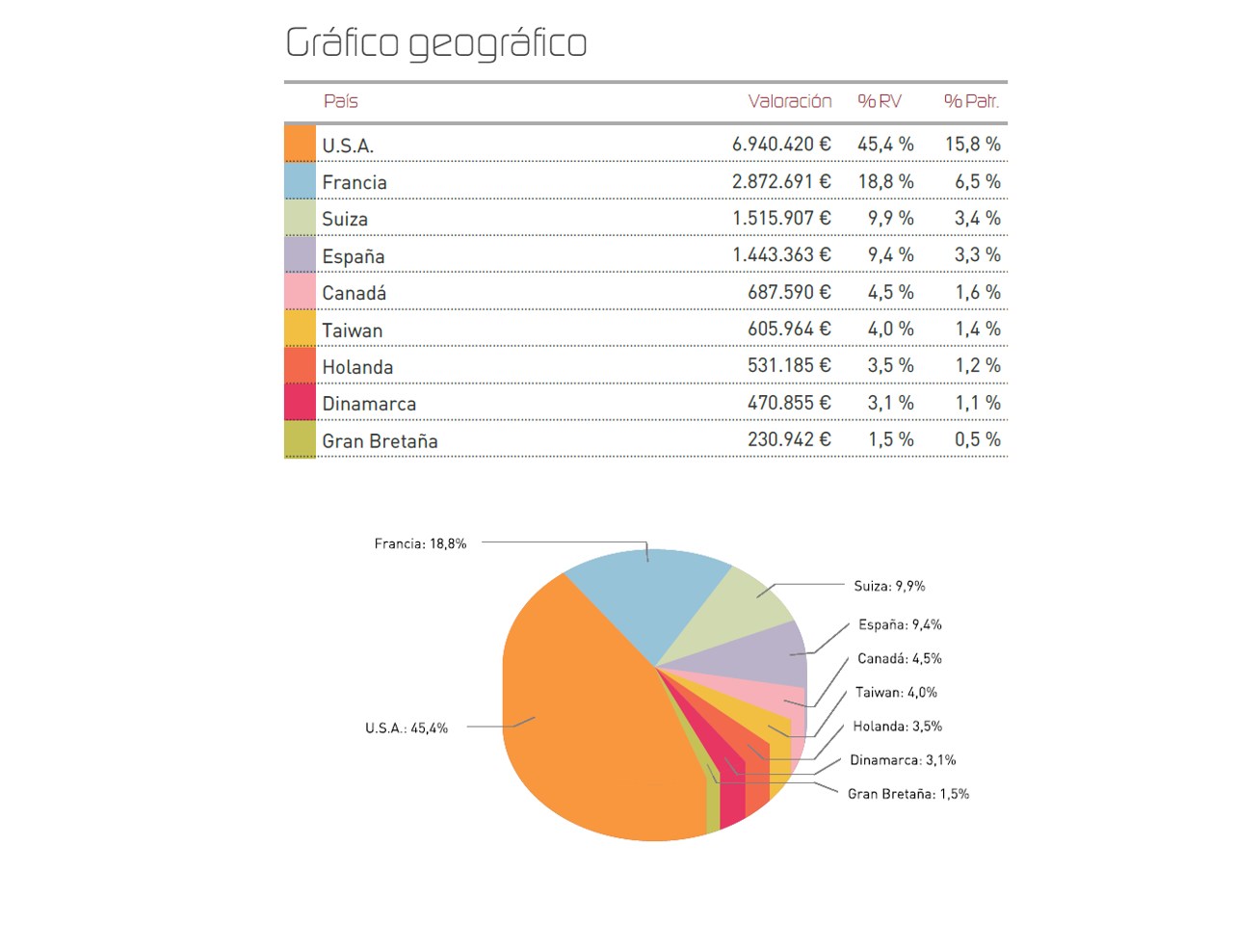

En cuanto a la distribución geográfica de la renta variable, Estados Unidos representa nuestra principal exposición con cerca de la mitad de la cartera de acciones, complementada con posiciones significativas en mercados europeos, principalmente Francia y Suiza. Esta diversificación nos permite acceder a diferentes dinámicas de crecimiento y aprovechar oportunidades en distintos mercados.

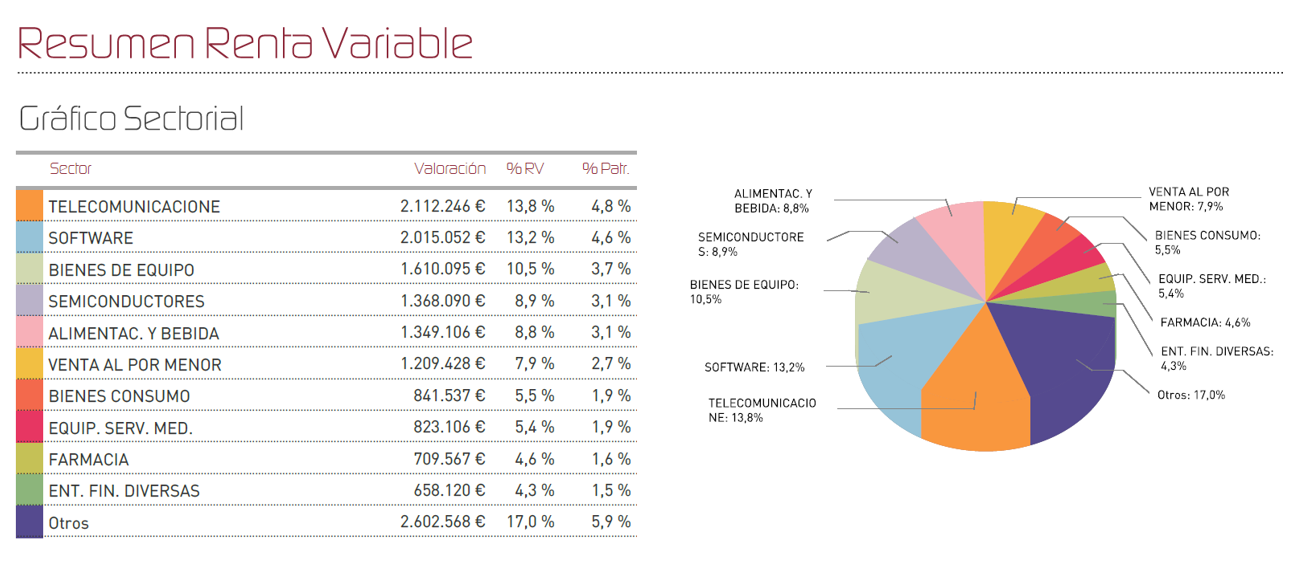

Sectorialmente, mantenemos un equilibrio entre sectores defensivos y de crecimiento, con un peso relevante en telecomunicaciones, software y bienes de equipo, que en conjunto representan más de un tercio de nuestra exposición a renta variable. Este posicionamiento busca combinar la estabilidad de negocios recurrentes con el potencial de crecimiento de sectores más dinámicos.

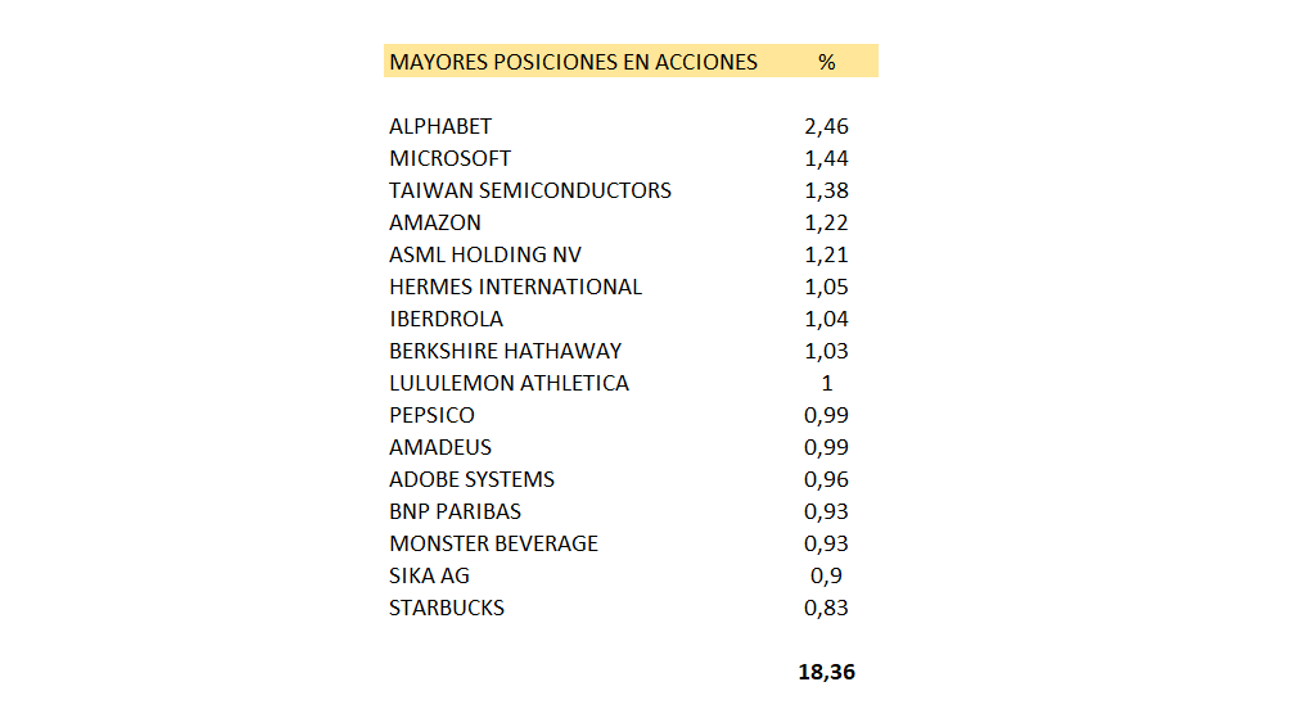

La rentabilidad del mes se ha visto especialmente beneficiada por el comportamiento de algunas de nuestras principales posiciones como Alphabet, Hermes International y Starbucks. En el lado negativo, compañías como Monster Beverage, Comcast y Warner Bros Discovery han lastrado parcialmente el resultado

La actividad en cartera durante el mes ha sido selectiva pero significativa. Hemos incrementado nuestra exposición al sector tecnológico a través de Apple, aprovechando la debilidad reciente del sector. También hemos iniciado posiciones en Toast Inc (compañía americana de software para el sector de la restauración de gran potencial de crecimiento) y Powell Industries (Compañía de materiales eléctricos muy expuesta al desarrollo de los centros de datos), buscando diversificar nuestra exposición a sectores con potencial de crecimiento. Por otro lado, hemos reducido exposición en Accenture y Warner Bros Discovery, realizando beneficios tras el buen comportamiento de estas compañías.

Nuestros Top holdings en cartera son los que se muestran a continuación:

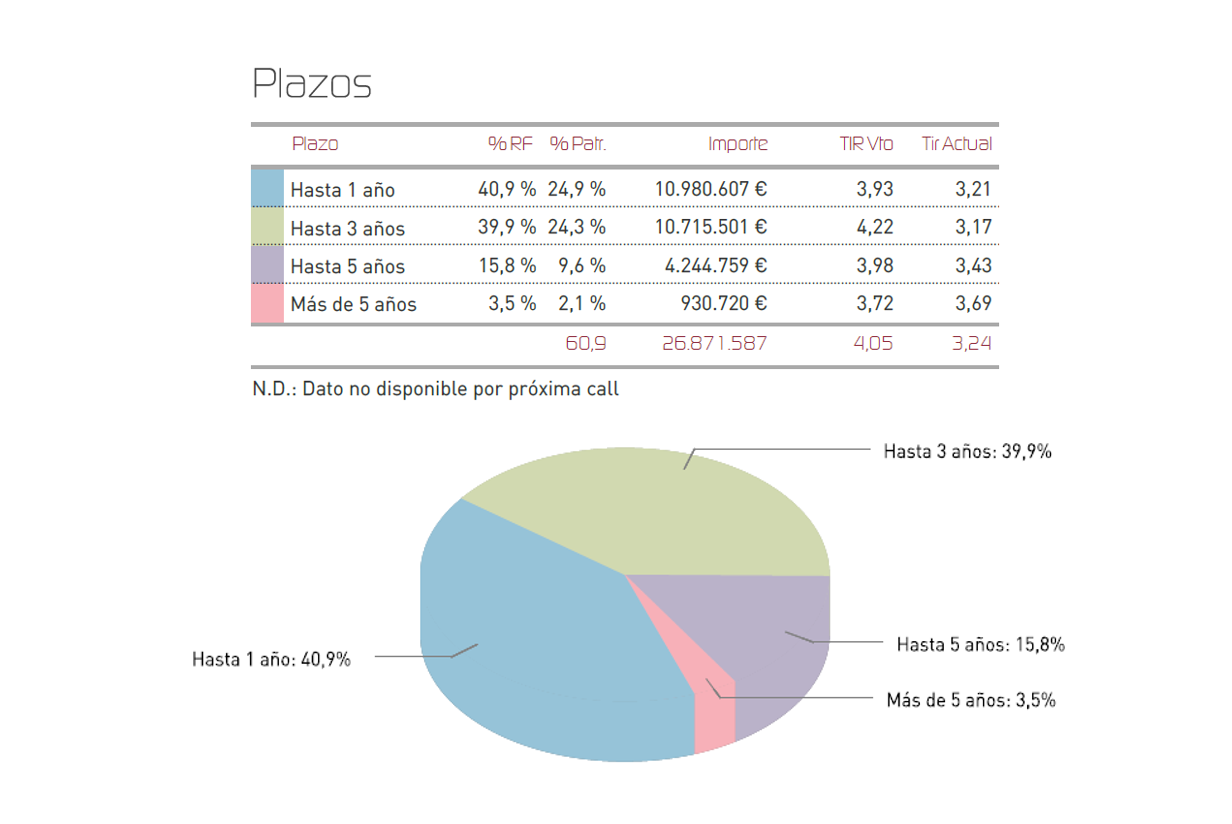

En cuanto a la renta fija, el tramo monetario hasta 1 año concentra el 40,9% de la cartera de renta fija, seguido de un 39,9% en el tramo de 1 a 3 años. El resto se distribuye entre 3-5 años (15,8%) y más de 5 años (3,5%). Esta estructura refleja una gestión conservadora del riesgo de duración en un entorno de tipos todavía elevados. La calidad crediticia media se mantiene en niveles investment grade, con una diversificación entre emisores corporativos y financieros, primando la liquidez y la solidez crediticia de los emisores seleccionados.

Durante el mes se han realizado varias compras selectivas en el mercado primario y secundario. Destacan las incorporaciones de CEPSA con vencimiento 2031, FCC Servicios 5 1/4 con vencimiento 2029, Renault 4 7/8 con vencimiento 2029 y VW 4 3/8 con vencimiento 2030 . También se ha participado en el mercado de pagarés con la compra de un Euskaltel con vencimiento enero 2026.

De cara a los próximos meses, mantenemos una visión constructiva pero cautelosa. El entorno actual viene marcado por el ciclo de flexibilización monetaria por parte del BCE, mientras la Reserva Federal mantiene un tono más restrictivo hasta no confirmar la disminución de tensiones inflacionistas. A esto se suma la incertidumbre generada por la nueva política arancelaria de la administración Trump sobre las importaciones de México y Canadá, que podría tener implicaciones sobre la inflación.

En este contexto, seguimos apostando por una cartera diversificada que combine la prudencia en la gestión del riesgo con la capacidad de aprovechar las oportunidades que surjan en el mercado. Mantendremos especial atención a la evolución de la política monetaria y su impacto en los diferentes activos, así como a los efectos de las tensiones comerciales sobre la economía global.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es