Los mercados financieros han continuado con el buen comportamiento iniciado en noviembre del año pasado, impulsados en términos generales por la publicación de unas buenas cifras de beneficios empresariales, que han batido las expectativas de los analistas, y a la euforia desatada por las acciones de muchas compañías de tecnología y semiconductores, cuyo negocio se encuentra muy ligado a las excelentes perspectivas que se presentan para el desarrollo de la Inteligencia Artificial.

En Estados Unidos, el 97% de las compañías que integran el S&P 500 ya han reportado sus ganancias. En promedio, registraron un crecimiento interanual de beneficios cercano al +8%. Los sectores con mejores ganancias fueron consumo discrecional, tecnología y salud mientras que el descenso de ganancias se centró en el sector energía. Por el contrario, en Europa con un 59% de empresas del Stoxx 600 habiendo publicado sus cuentas, el beneficio ha descendido, en promedio, un -13% interanual.

La bolsa española volvió a recortar en febrero desmarcándose así del resto de mercados, y el IBEX 35 cerró el mes con una caída del 0,76% en el mes. Este peor comportamiento se ha debido en parte a los descensos de las utilities, compañías de energías y otras firmas expuestas al retraso en las bajadas de tipos. La compañía multinacional de hemoderivados Grifols volvió a ser protagonista negativo al caer en la última sesión del mes un 35% tras seguir sin convencer al mercado de la sostenibilidad de su deuda.

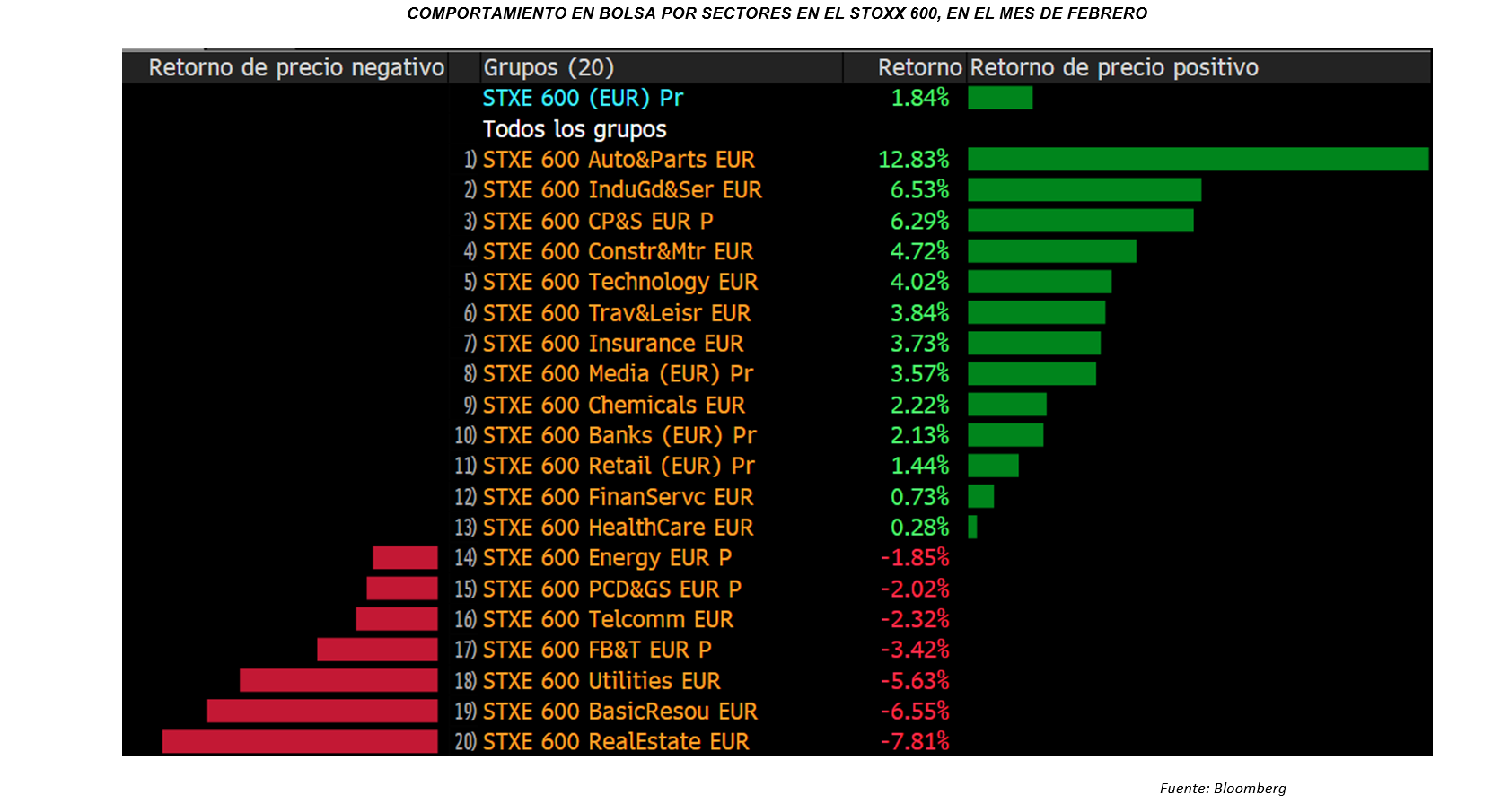

En el mes de febrero, compañías de automóviles, ocio y viajes, construcción y tecnología protagonizaron las mayores subidas mientras que siguieron pesando negativamente otros sectores como materias primas y energía, inmobiliario, telecomunicaciones y ciertos valores de consumo.

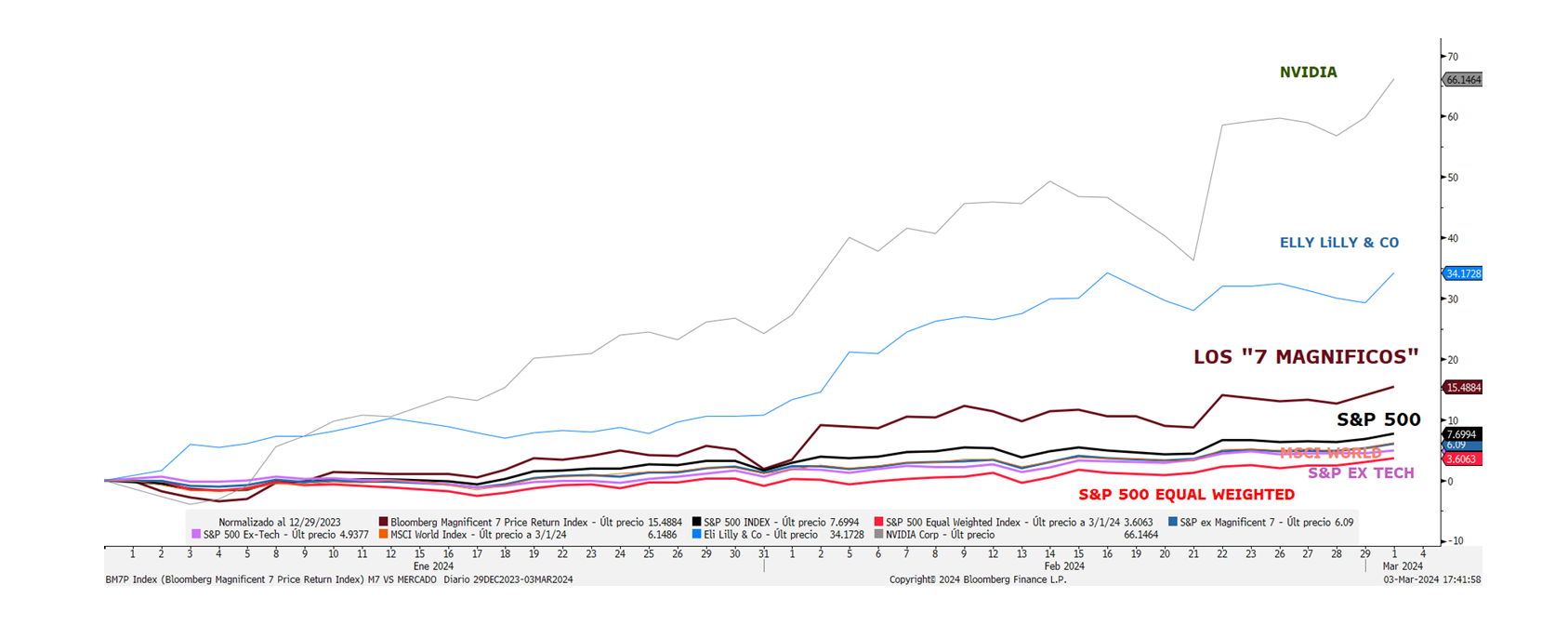

Las comparativas siguen muy distorsionadas por los pesos de las grandes compañías en los índices. Si echamos un vistazo a la comparativa de lo que ha dado en llamarse los “7 magníficos” (las grandes tecnológicas americanas, Alphabet, Microsoft, Apple, Meta, Nvidia, Amazon y Tesla) frente al resto del mercado, donde puede apreciarse que el rendimiento del resto del mercado durante lo que llevamos de año, si “limpiamos” la aportación de estos gigantes, es muy inferior.

No cabe duda, de que el gran catalizador del mes de febrero fue el optimismo en el mercado inyectado por la presentación de resultados de Nvidia. Si bien en nuestro fondo no tenemos exposición directa a los títulos de Nvidia debido a que consideramos que su valoración presenta ciertos riesgos, sí que tenemos exposición indirecta porque invertimos en otras compañías con valoraciones más atractivas que son muy importantes en la cadena de valor del sector de los semiconductores como ASML, o TSMC.

En nuestro fondo, mantenemos una posición en renta fija del 71,1% con una duración de 1,44x y con un 84% de la cartera de deuda en bonos Investment Grade, con una TIR media ligeramente por encima del 4%. Durante el mes hemos incorporado bonos BBVA, Kutza, Renault, BlackStone y Sacyr.

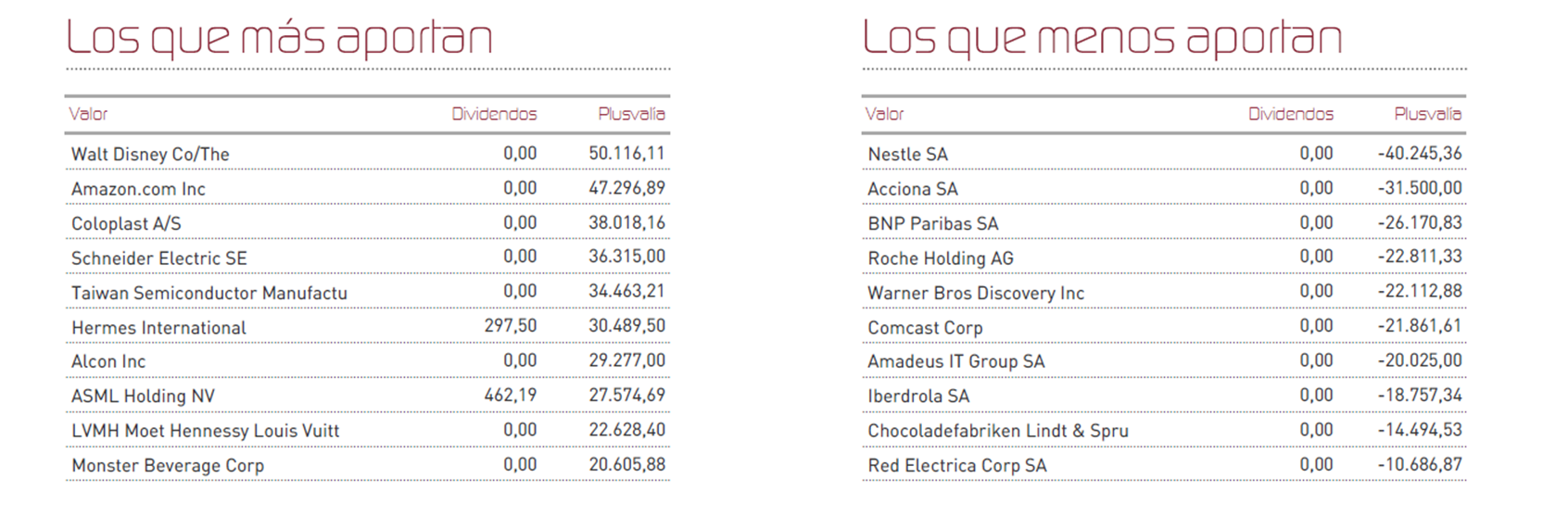

En la cartera de renta variable, han destacado en el mes por su aportación títulos como Walt Disney, Amazon, Coloplast, Scheneider, TSMC, Hermés, ASML y Alcon, entre otros. Por el contrario, hemos sufrido una pobre presentación de resultados en Nestlé, un fuerte descenso en Acciona, y comportamientos discretos en BNP, Roche, Comcast , Amadeus e Iberdrola, entre otros.

Respecto a cambios en cartera, hemos vendido títulos de Accenture, Blackrock, Edwards Lifesciences, Pfizer, Red Eléctrica, Sartorius., Walt Disney y Waters Corp. En su lugar, hemos incorporado o reforzado posiciones en BNP Paribas, Centene Corp, Pepsico, Starbucks, Suncor Energy, Tesla, Tradeweb markets, Twilio y Warner Bros Discovery.

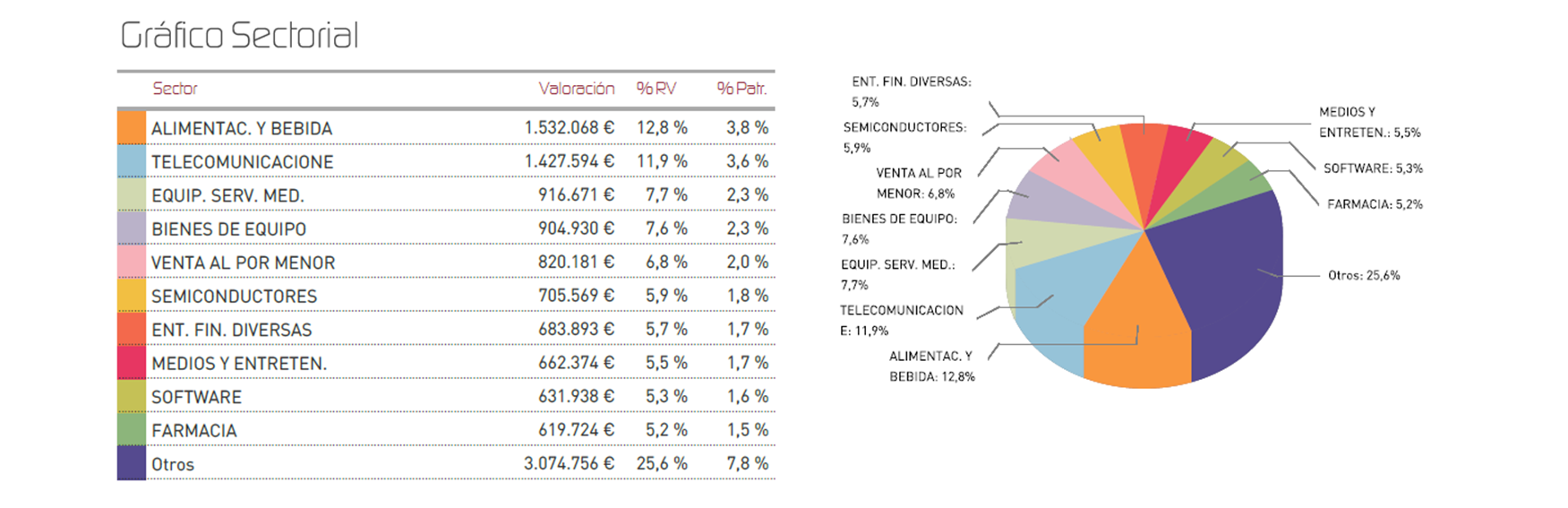

Con todo, nuestros Top holdings en cartera son los que se muestran a continuación:

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos y podemos beneficiarnos de una posible subida del dólar.

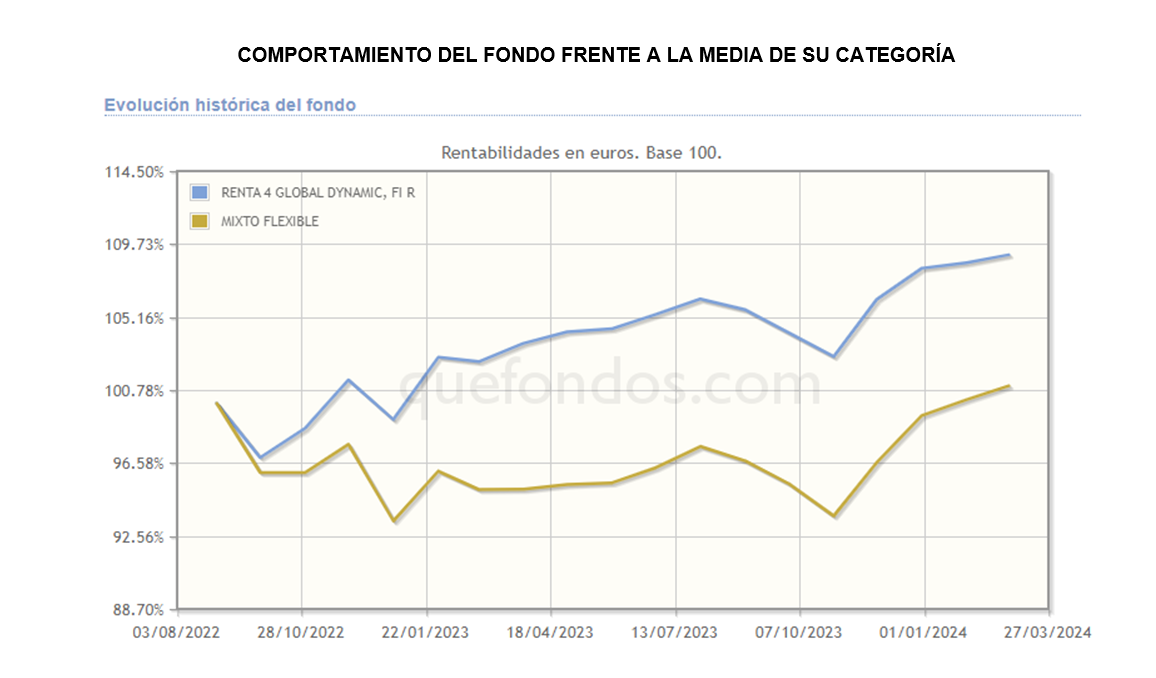

De cara a próximos meses, esperamos que por fin la renta fija comience a entregar rentabilidad y por tanto, nos beneficiaremos de ese “colchón” que suponen los cupones de nuestra cartera de deuda. A su vez, mantendremos este posicionamiento conservador que venimos manteniendo durante los últimos meses mientras no aparezcan valoraciones más atractivas en las bolsas, a la vista de los riesgos geopolíticos y comerciales, las tensiones bélicas y de las presiones que siguen ejerciendo los tipos de interés. Es cierto que la economía global se está comportando mejor de lo esperado, sin embargo numerosos factores de riesgo siguen al acecho en un contexto de cierta complacencia. Seguimos sin apreciar unas bolsas sobrevaloradas en términos generales, pero tampoco baratas en términos absolutos, y el coste de oportunidad de no estar invertido en renta variable sigue siendo reducido. En este sentido, creemos que Renta 4 Global Dynamic FI podría ser un buen refugio para inversores moderados que gusten de invertir en activos de calidad.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es