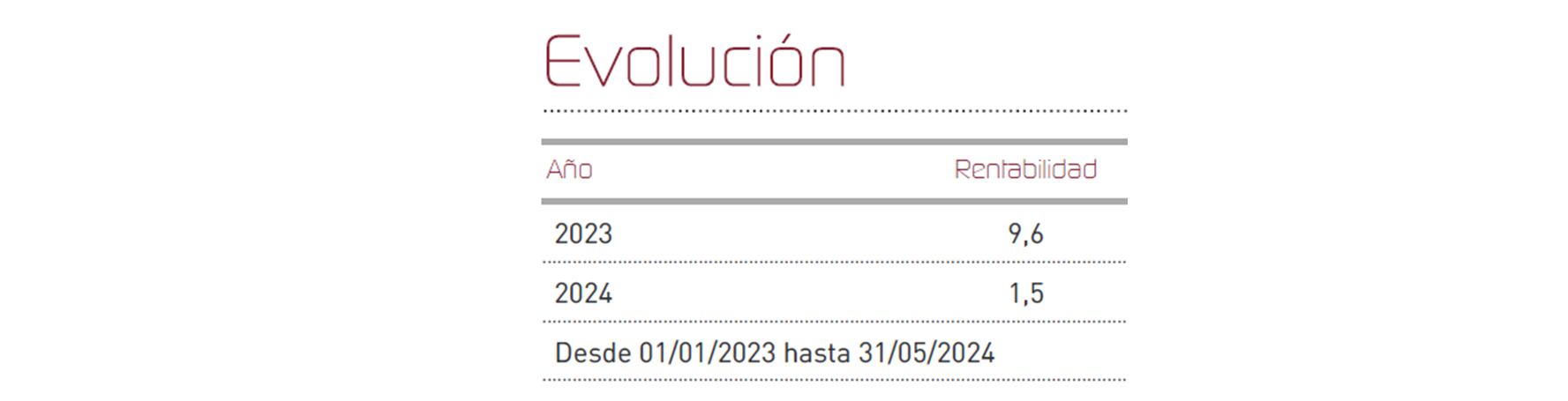

Renta 4 Global Dynamic FI sumó un +0,4% en mayo, acumulando un 1,5% desde el comienzo de 2024. En general, fue un mes de altibajos, con momentos de euforia seguidos de cautela, pero siguió estando marcado por la inflación y el desempeño del sector tecnológico, en una extensión de lo que viene ocurriendo desde principios de año. La gran mayoría de las bolsas mostraron ganancias, con el Ibex 35 y el DAX destacando al anotarse un +4,3% y un +3,2% respectivamente, el S&P 500 sumando un +4,8% y el Nasdaq 100 un +6,3% aupado por el inaudito comportamiento de las acciones de Nvidia que se destacaron con una subida del 27% durante el mes. Lo que está caracterizando la evolución de los índices bursátiles en este ejercicio es la excesiva concentración de las ganancias en aquellos valores y sectores de mayor tamaño en su contribución a los mismos, una dificultad añadida a la hora de evaluar inversiones que parte de una filosofía de gestión activa.

La economía mundial continúa su lento avance, con el foco puestos en el desempeño de Estados Unidos. Mientras tanto, potencias como China y Alemania comienzan a mostrar tímidos signos de recuperación, aunque aún requieren de estímulos adicionales para consolidar su crecimiento. Un factor preocupante sigue siendo la inflación, que se muestra resistente a las medidas de los bancos centrales, si bien se mantiene en niveles cercanos a los objetivos establecidos. No obstante, los conflictos bélicos y las tensiones comerciales internacionales representan serios riesgos que podrían ensombrecer las perspectivas de crecimiento global.

En el viejo continente, hemos conocido recientemente que el crecimiento económico ha superado las proyecciones iniciales durante el primer trimestre del año, y se espera que esta tendencia se acelere gradualmente en los próximos meses. Por su parte, la economía estadounidense ha experimentado un crecimiento muy inferior a lo esperado en el mismo periodo, alcanzando apenas un 1,3%, tres décimas por debajo del dato inicial, algo que fue celebrado por las bolsas al interpretarse que la FED gozaría de un serio incentivo para comenzar a reducir los tipos de interés. Además, aunque el empleo sigue creciendo en Estados Unidos, lo hace a un ritmo más moderado, y la tasa de desempleo ha aumentado hasta situarse en el 3,9%.

Tras las correcciones registradas en abril, los mercados bursátiles han vuelto a la carga en mayo, atacando nuevos máximos históricos. El emblemático Dow Jones ha superado por primera vez la barrera psicológica de los 40,000 puntos. Sin embargo, es importante señalar que estas alzas se concentran en un reducido grupo de valores tecnológicos, lo que genera cierta preocupación sobre la amplitud y solidez del mercado. Además, las valoraciones bursátiles se encuentran en niveles exigentes, y los inversores parecen apostar por un escenario de "aterrizaje suave" de la economía, lo que podría representar un riesgo si estas expectativas no se cumplen.

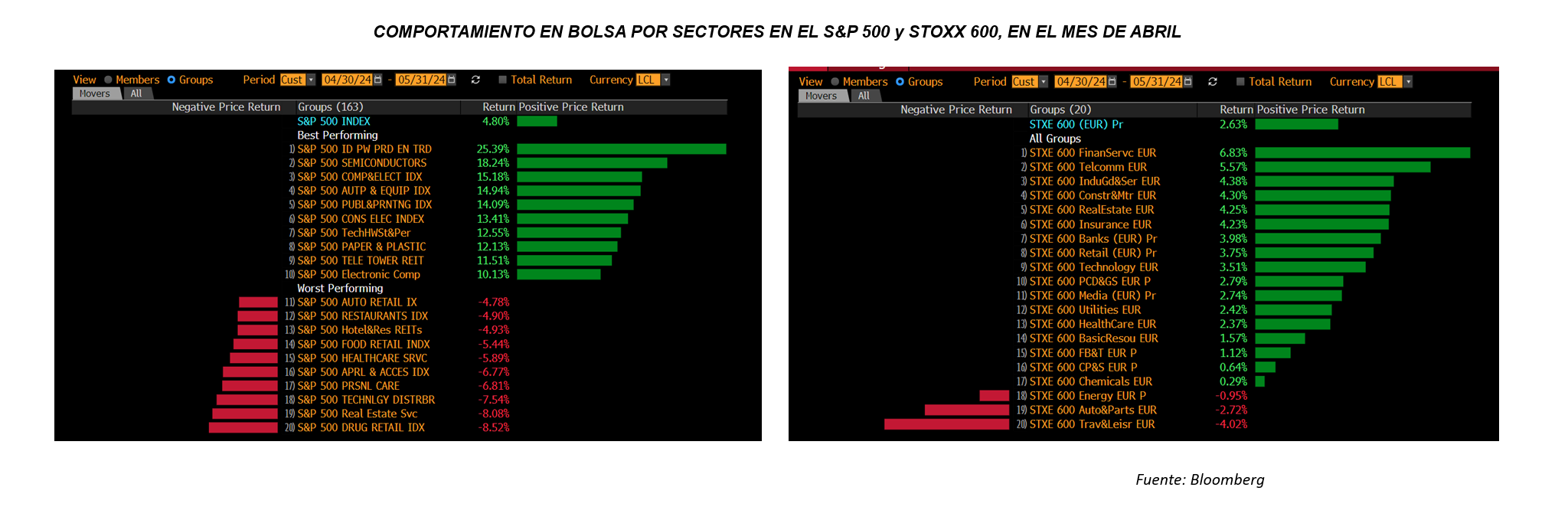

El mes de mayo ha sido positivo para la industria de semiconductores, apoyada en las expectativas de negocio que proviene de las inversiones para la puesta en marcha de la IA. En Europa han liderado los índices las compañías de servicios financieros, telecos, industriales, y construcción e inmobiliario, entre otras. Por el contrario, las compañías de energía se han debilitado en un contexto de goteo a la baja en los precios del crudo, que descendió en mayo un 7% hasta los 81,11 dólares el barril.

A pesar de las incertidumbres económicas, los beneficios empresariales en Estados Unidos continúan creciendo de manera sostenida. Las proyecciones apuntan a que siete sectores podrían experimentar una aceleración en el crecimiento de sus beneficios durante los próximos doce meses. Este optimismo se ve reflejado en la mejora del sentimiento de los inversores.

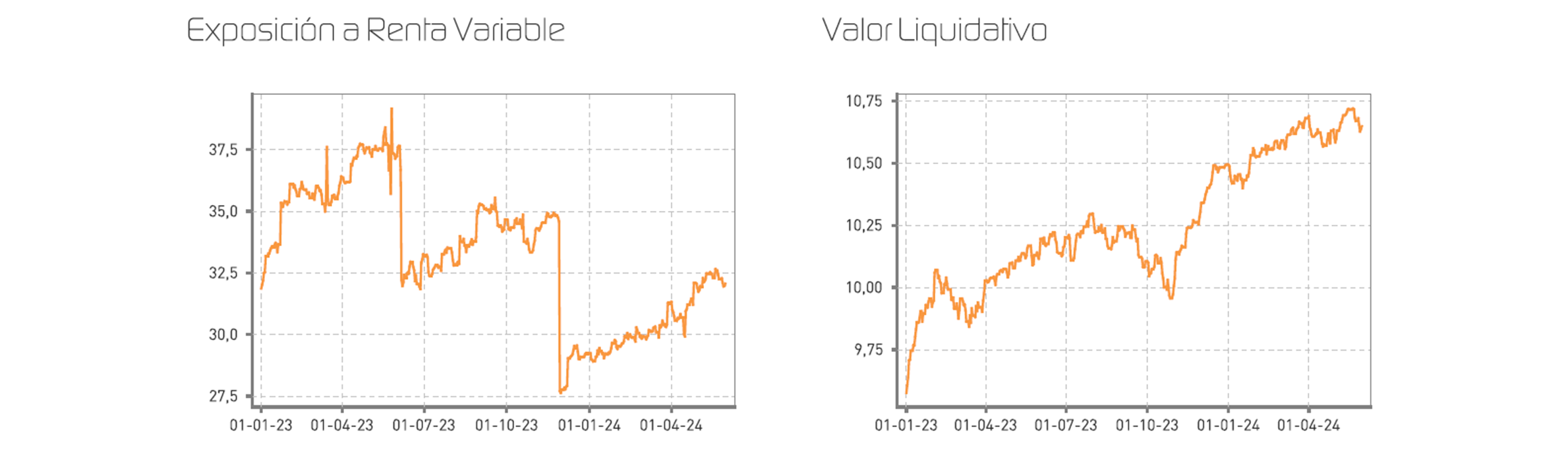

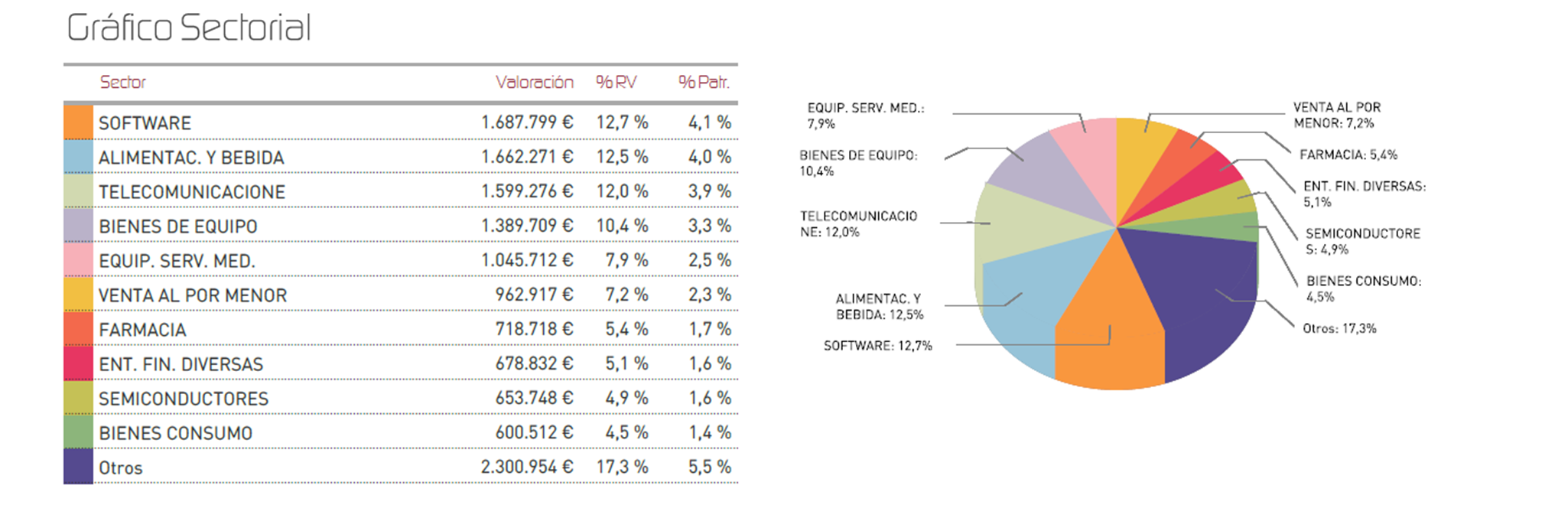

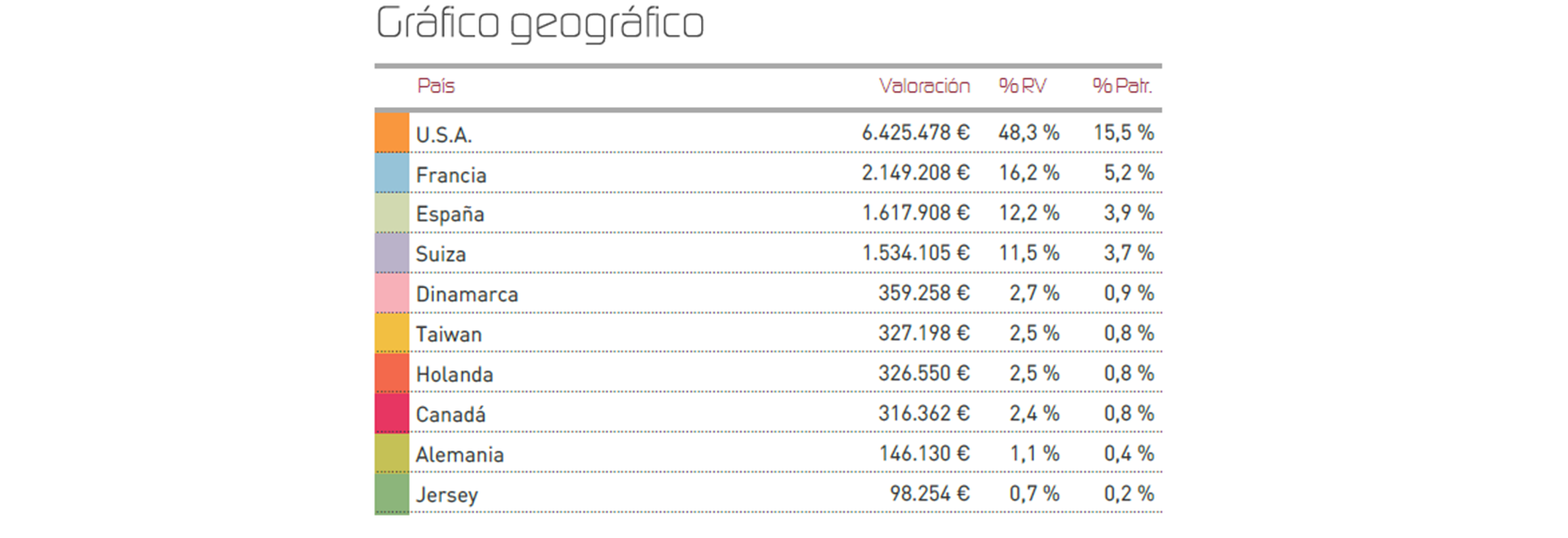

En cuanto a la distribución de la cartera mantenemos una exposición a renta variable del 32%, aunque el grueso sigue estando en renta fija, un 66,7%. En renta variable, tenemos una mayor peso de Estados Unidos (15,5% del patrimonio total y casi la mitad de la cartera de renta variable). Los principales cambios durante el mes de mayo han sido la venta de parte de las posiciones en Walt Disney, PepsiCo y la totalidad de Puig Group. Se han incorporado nuevos valores como Adobe, Centene y Hugo Boss aprovechando sus precios atractivos. A nivel sectorial, el mayor peso en renta variable se concentra en tecnología, consumo cíclico, consumo no cíclico y comunicaciones.

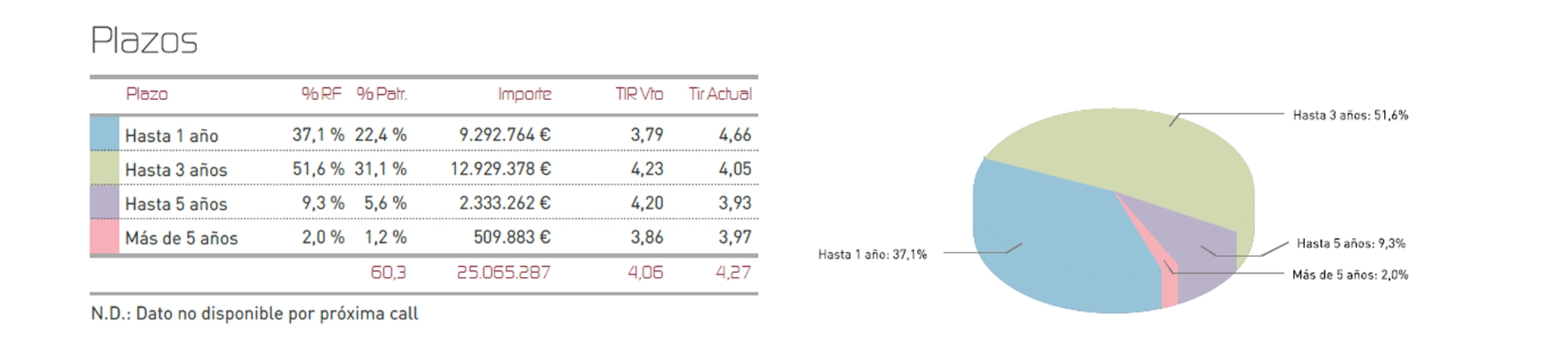

En el apartado de renta fija , hemos aumentado ligeramente la duración de la cartera, con compras en valores como un bono de Glencore a 2029 o de Renault a 2029 también. El grueso sigue estando en emisiones corporativas con grado de inversión. En la parte de renta fija corporativa, destacan los bonos del sector financiero, industrial y consumo no cíclico.

En el mercado de divisas hemos cerrado con ganancias la posición larga en euros contra el dólar que se abrió el pasado mes, por lo que el fondo permanecerá sin coberturas de dólar en los sucesivo.

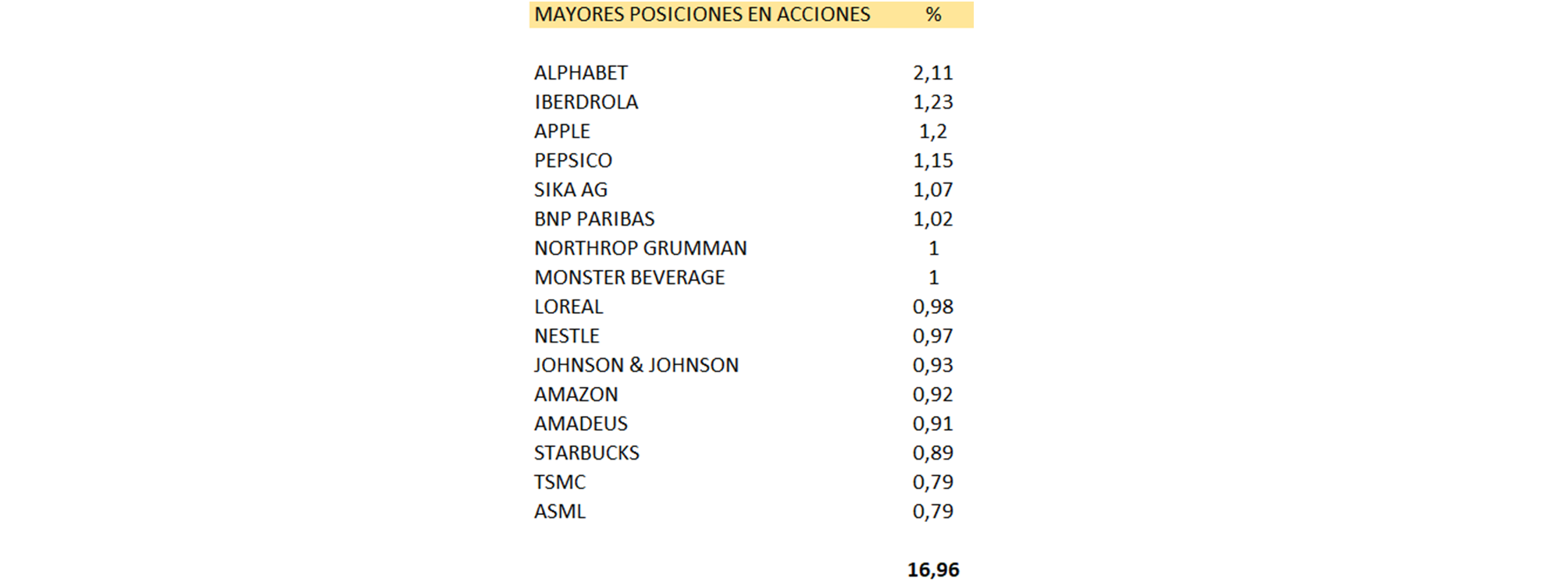

Nuestros Top holdings en cartera son los que se muestran a continuación:

En relación al posicionamiento geográfico de la cartera de renta variable, seguimos centrando nuestro trabajo en encontrar oportunidades en el mercado americano, donde apreciamos el mayor potencial en estos momentos y podemos beneficiarnos de una posible subida del dólar.

Las expectativas sobre la senda de los tipos de interés han mostrado una gran volatilidad en las últimas semanas. Actualmente, el mercado descuenta dos posibles recortes de tipos en Estados Unidos antes de que finalice el año, en línea con la moderación de las expectativas de inflación. Mientras tanto, los diferenciales de crédito se mantienen contenidos, reflejando cierta complacencia de los inversores ante los riesgos.

Así, la distribución de vencimientos por plazos es la siguiente:

Los mercados financieros siguen mostrando un comportamiento alcista a pesar de la incertidumbre económica y geopolítica que persiste en el entorno global. Este optimismo se sustenta en unas valoraciones exigentes, la esperanza de un "aterrizaje suave" de la economía y las perspectivas positivas sobre los beneficios empresariales. No obstante, la inflación sigue siendo el principal factor de riesgo a vigilar en los próximos meses, ya que podría alterar significativamente las expectativas de los inversores y la dinámica de los mercados.

El enfoque actual en las inversiones de Renta 4 Global Dynamic persigue una gestión activa del fondo, manteniendo una composición diversificada de la cartera que se orienta hacia operaciones puntuales para aprovechar oportunidades. La exposición a renta variable se mantiene en un nivel prudente en la actualidad y con un sesgo de calidad en la selección de valores, combinado con una amplia cartera de bonos que proporciona seguridad y tranquilidad a nuestros partícipes.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es