Renta 4 Latinoamérica se deja un -1.8% en el mes de agosto. Informe de seguimiento.

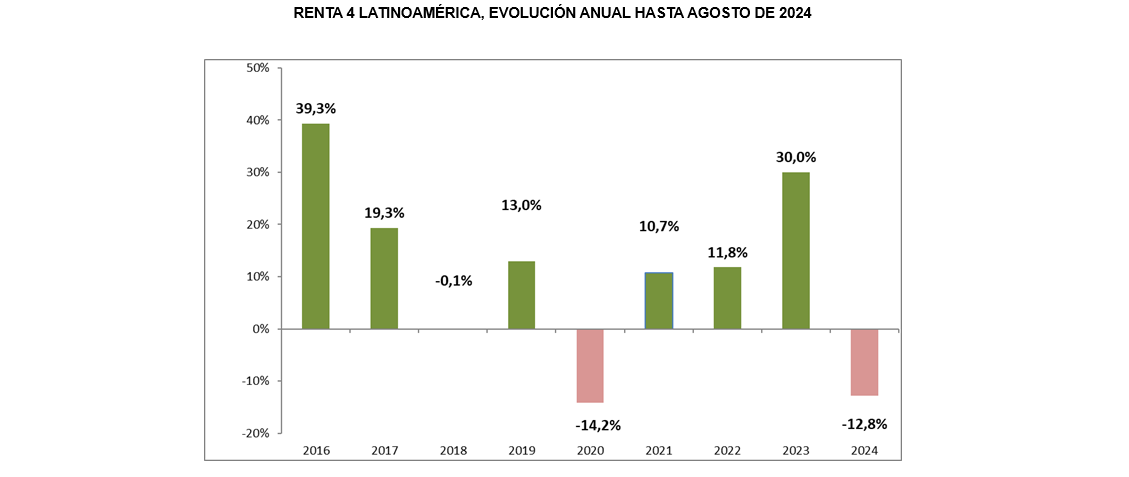

El fondo Renta 4 Latinoamérica cerró el mes de agosto con una caída del 1,8%, acumulando una rentabilidad negativa del 12,8% en el 2024. El S&P Latin América 40, su índice de referencia, se anotó un 1,3% en agosto y acumula una caída del 11,8% en lo que llevamos de año (medido en euros). El principal motivo de las caídas durante el año ha sido el mal comportamiento de las divisas, a destacar el peso mexicano y el real brasileño, donde el fondo tiene invertido más de 40% en dichas monedas.

En la primera semana del mes asistimos a fuertes correcciones en las bolsas, que reaccionaron en cadena ante el insólito descenso del índice japonés Nikkei. Detrás de este movimiento se encontraba el repliegue del denominado “carry trade” sobre el yen. El “carry trade” consiste en una estrategia para financiarse a tipos de interés de la curva japonesa, los más baratos en la actualidad, con la finalidad de destinar los fondos obtenidos a invertir en curvas con tipos de interés más altos o en activos de mayor riesgo y mayor expectativa de rentabilidad. La reciente subida de tipos de interés del Banco de Japón, la segunda que el BoJ ha llevado a cabo dentro del actual ciclo alcista, empujó al yen súbitamente a máximos del año, provocando ventas masivas de inversores apalancados en un sorprendente movimiento sistémico. Las divisas latinoamericanas como el peso mexicano particularmente, habían sido parte de esta operativa, lo que explica su fuerte depreciación en el mes. Durante el mes de agosto, el peso mexicano se dejaba más de un 8%, el colombiano un 3,6% y el sol peruano un 2,8% frente al euro. El real brasileño por su parte se dejaba tan solo un 1,9%, siendo el peso chileno el único que se apreciaba en el periodo, un 0.9%. A continuación, se muestra el comportamiento en el año de las divisas:

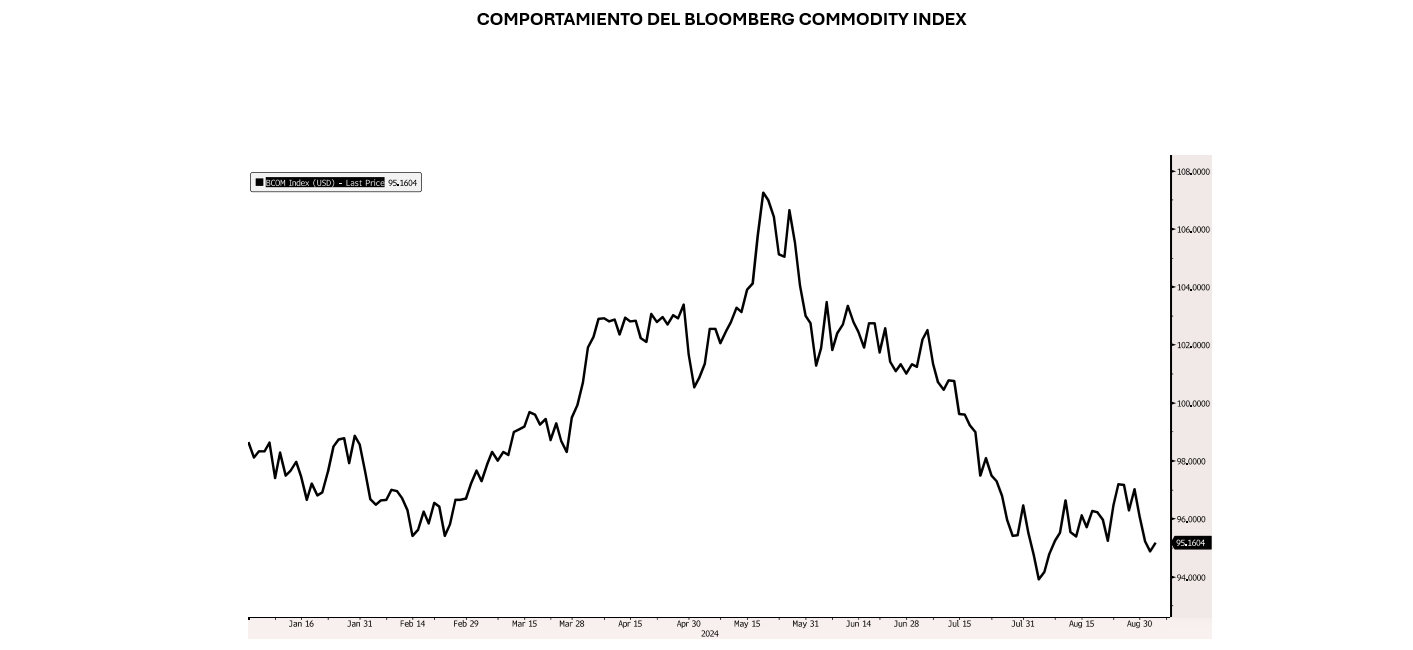

Otro motivo de la debilidad de la región se explica por el mal comportamiento de las materias primas, teniendo en cuenta la naturaleza exportadora de Latinoamérica.

Durante el mes, destaca el buen comportamiento de las compañías brasileñas Banco Bradesco y Petrobras, así como Mercado Libre. Por el lado de las pérdidas, las compañías mexicanas se han llevado la peor parte siendo la aseguradora Qualitas, Grupo Traxion y FEMSA las posiciones que más han lastrado la rentabilidad de la cartera.

En relación a los cambios realizados en el fondo durante el mes de agosto, la operativa ha sido limitada dada la fuerte volatilidad de los mercados. Se han vendido parte de las posiciones en Coca-Cola Femsa, Grupo Argos y Pagseguro digital para atender a las desinversiones del periodo, siendo compañías a las que les vemos menos recorrido en el medio plazo. Además, se ha incrementado la exposición a Almacenes Éxito, compañía multilatina líder del sector retail en la región que opera supermercados e hipermercados en Colombia, Uruguay, Argentina y Brasil.

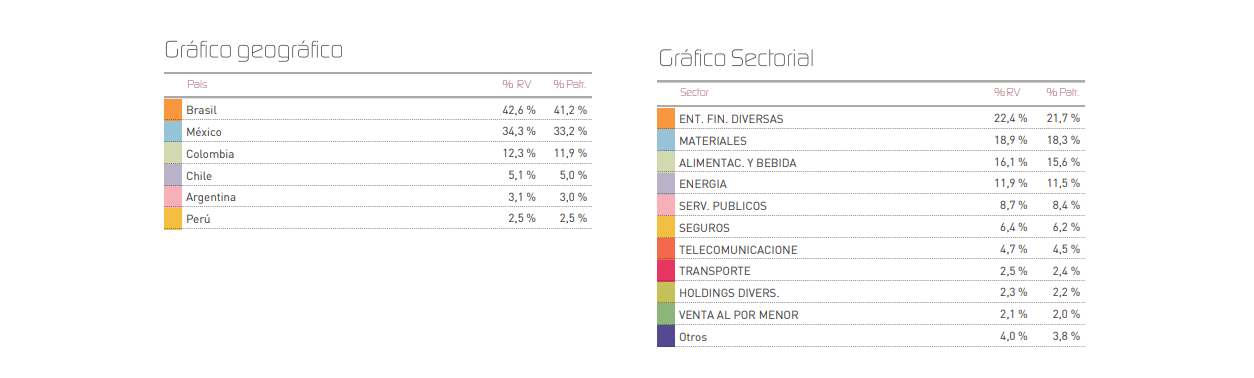

Con todo ello, el ránking de las primeras posiciones del fondo queda como sigue: Petrobras, Vale, Qualitas, Femsa, Neoenergía, Bancolombia, Ecopetrol, Banco Bradesco, SQM y Mercado Libre. El fondo Renta 4 Latinoamérica se encuentra diversificado tanto sectorial como geográficamente, con más de un 40% del patrimonio invertido en Brasil, un 33% en México y un 12% en Colombia, además de una pequeña exposición a Chile, Argentina y Perú.

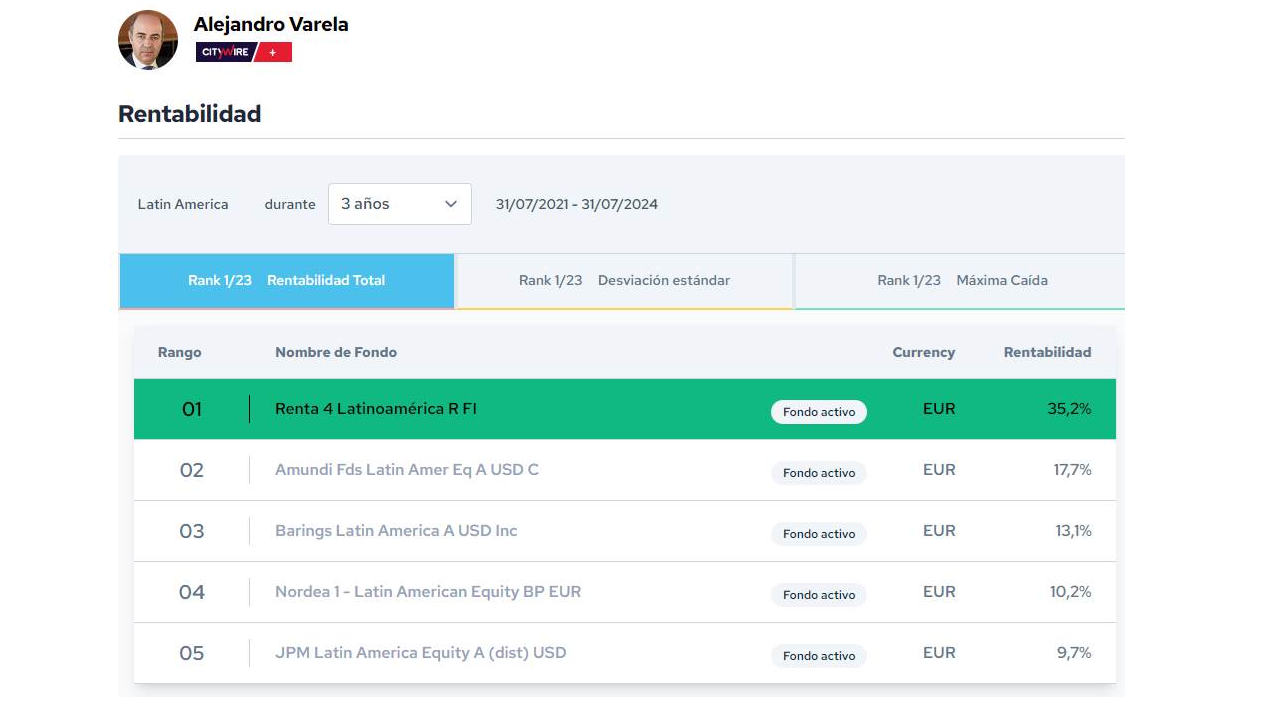

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 y 5 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 35% a 3 años (datos del cierre de agosto de 2024) y ha sido calificado como un fondo 5 estrellas “Silver” por parte de Morningstar, proporcionando mejores rendimientos que la media de su sector y con una excelente rentabilidad ajustada a riesgo:

De cara al final del año, estaremos muy pendientes de las elecciones presidenciales de Estados Unidos por la volatilidad que provoca en la economía mundial. También podríamos asistir a un rebote de los precios de las materias primas, tras el mal comportamiento que acumulan en el año. El fondo Renta 4 Latinoamérica se encuentra bien posicionado ante un posible rebote de los precios de las commodities, diversificado geográficamente, y de cara a los próximos meses se mantendrá la estrategia de ir reduciendo la exposición a compañías industriales mexicanas que podrían verse afectadas muy notablemente por la volatilidad del tipo de cambio, a medida que se acerquen las elecciones en los Estados Unidos.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es