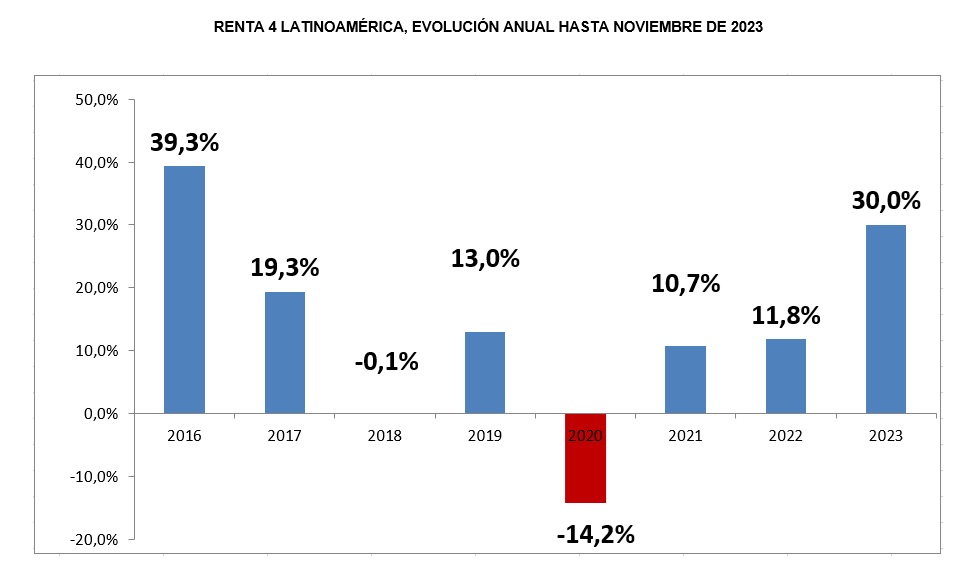

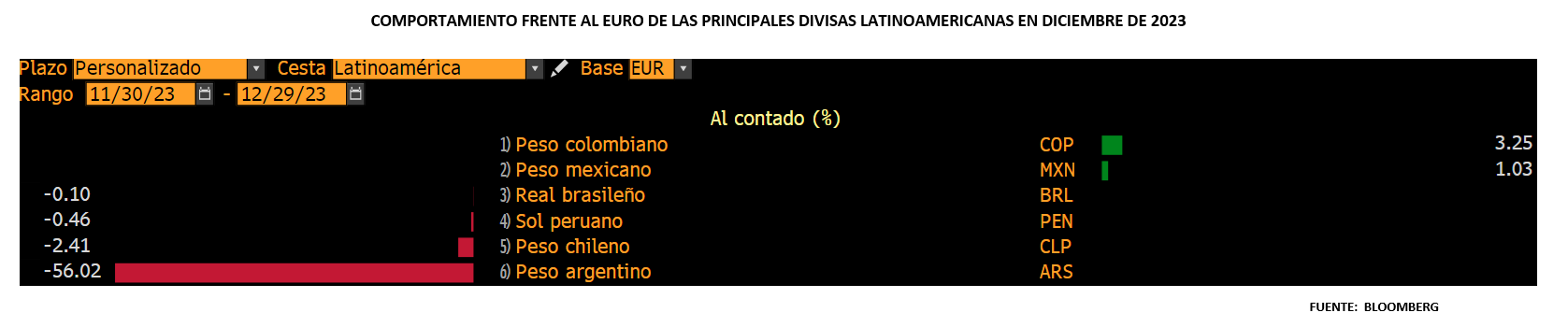

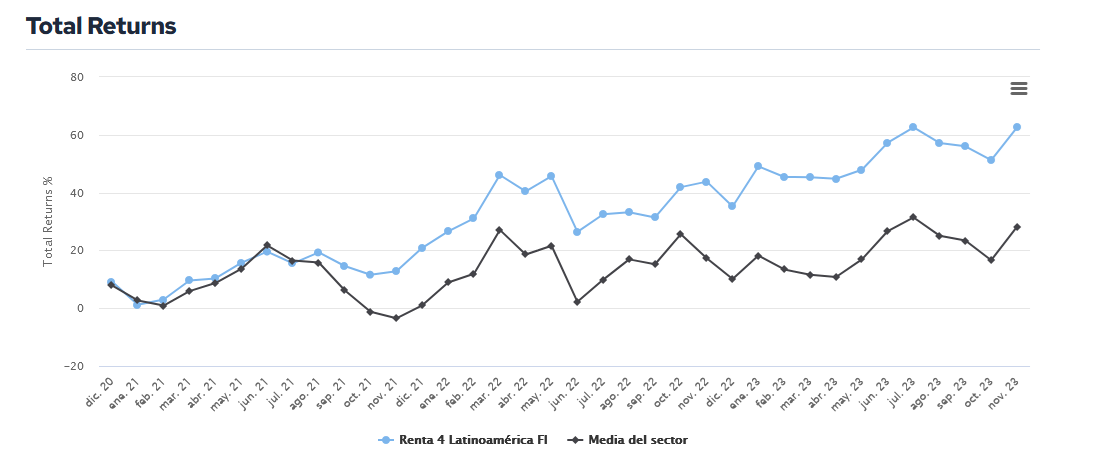

El fondo Renta 4 Latinoamérica se anotó en diciembre un +8,1% para cerrar un excelente 2023 con una rentabilidad final del 30%. Su índice de referencia el S&P Latin América 40, por su parte, mostró un comportamiento muy inferior sumando un +5,15% en euros y acumular en 2023 un +20,88% en euros. Ha sido un mes de continuidad alcista en las bolsas de todo el mundo y este movimiento de “risk-on” afectó positivamente también a las regiones emergentes. Sin embargo, Latinoamérica ha vuelto a estar en el foco de interés tras conocerse que la minera Antofagasta había adquirido a mediados de mes una participación del 19% en la peruana Buenaventura especializada en metales preciosos. Esto permitió a la bolsa del Perú alcanzar sus máximos históricos tras marcar su mejor comportamiento desde 2019 y anotarse un +17,5% de rentabilidad en el mes medido en euros. Perú, que prácticamente ha hecho toda la rentabilidad del ejercicio (+21,7% en moneda local) en éste último mes, se suma así a la lista de otras bolsas sudamericanas que también alcanzaron sus máximos históricos en 2023, como la brasileña (+5,02% en euros en el mes) o la mexicana (+7,26% en euros en el mes), gracias al entusiasmo de los inversores por la expectativa de que la Reserva Federal de Estados Unidos podría comenzar un ciclo a la baja en los tipos de interés en el próximo mes de marzo. El resto de bolsas, mostraron subidas más moderadas, como el IPSA chileno (+3,22% en euros) o el Colcap colombiano (+7,31% en euros, con el peso impulsando casi un 3%). Así pues, el interés por la región sigue siendo alto por el potencial de sus recursos básicos ante las previsiones de que re-aceleración futura del ciclo económico. En Argentina, por su parte, hemos asistido a una depreciación de su moneda del 56,02% tras la toma de posesión del nuevo mandatario, Javier Milei, y los primeros pasos para la implementación de un catálogo revolucionario de medidas dirigidas a recortar el gasto público, y contener la inflación.

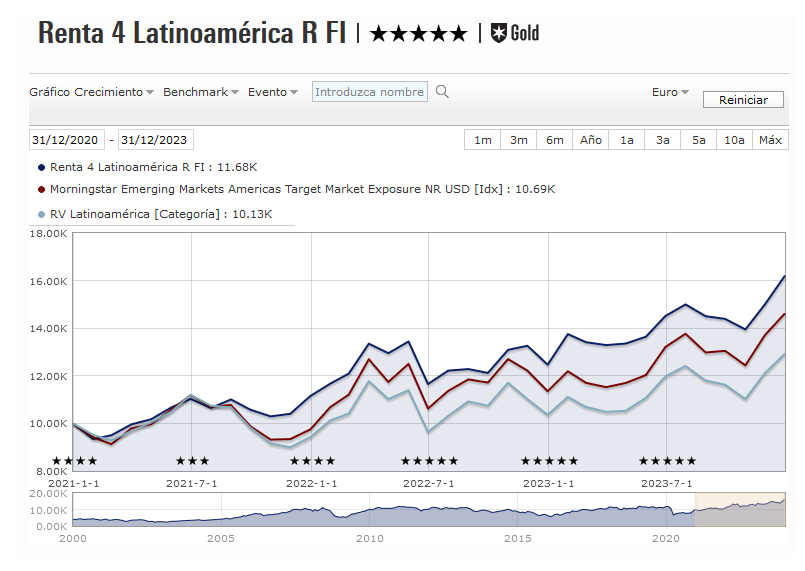

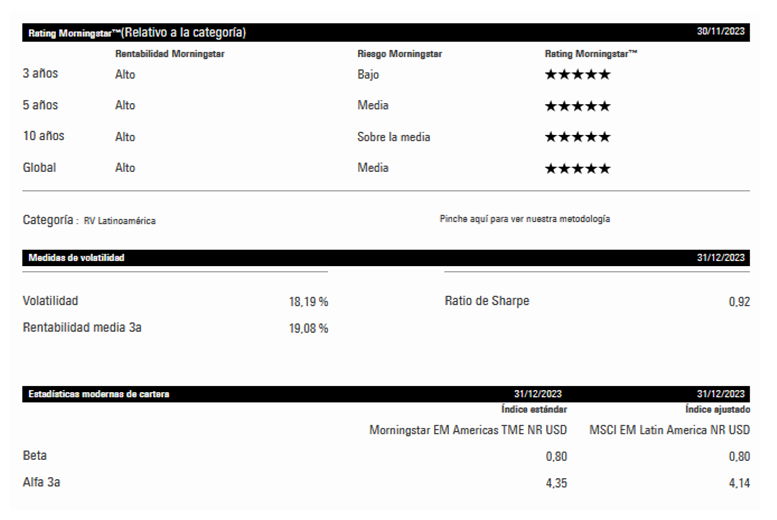

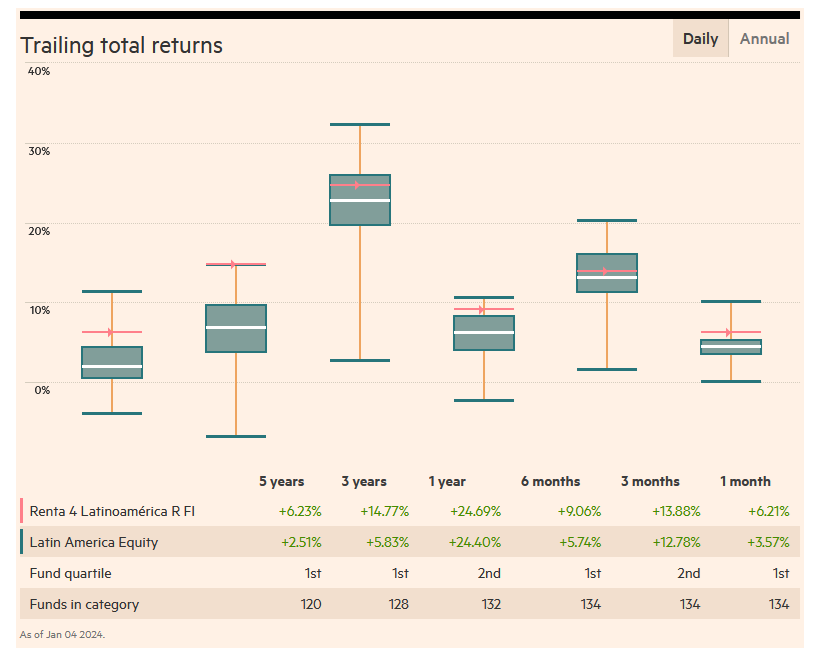

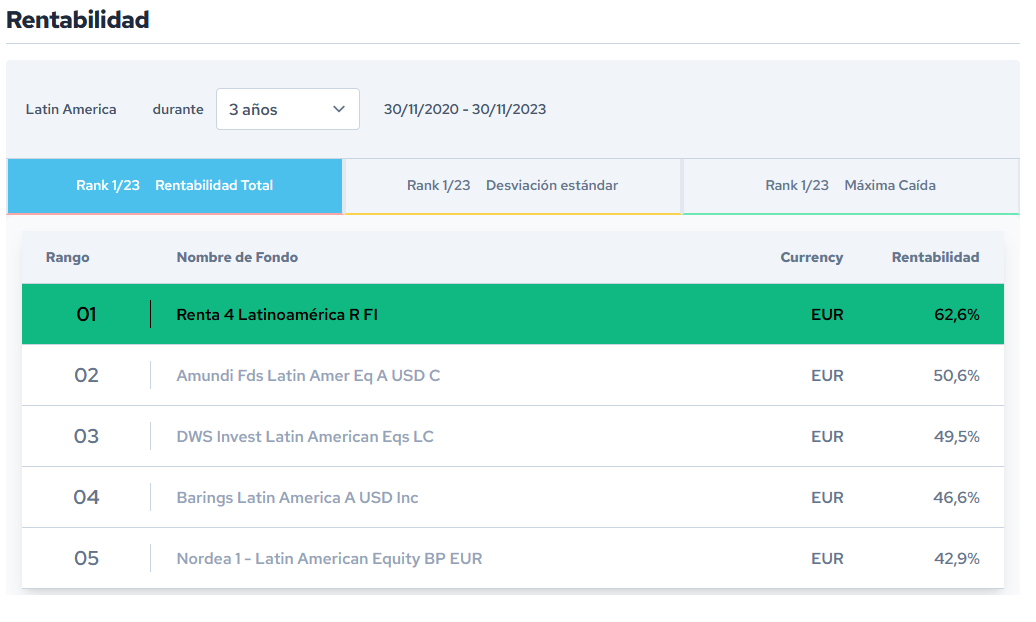

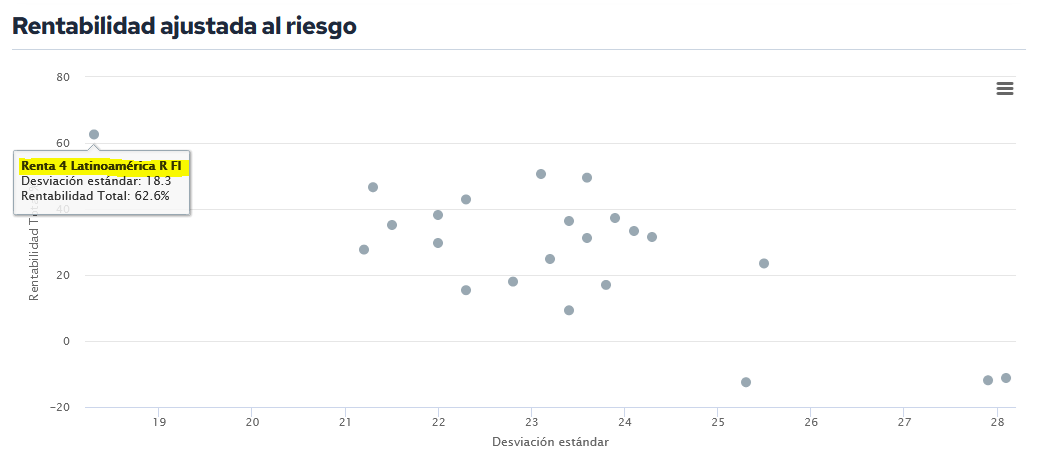

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 62,6% en los últimos 3 años (datos del cierre de octubre de 2023) y ha sido calificado como un fondo 5 estrellas "Gold" por parte de Morningstar.

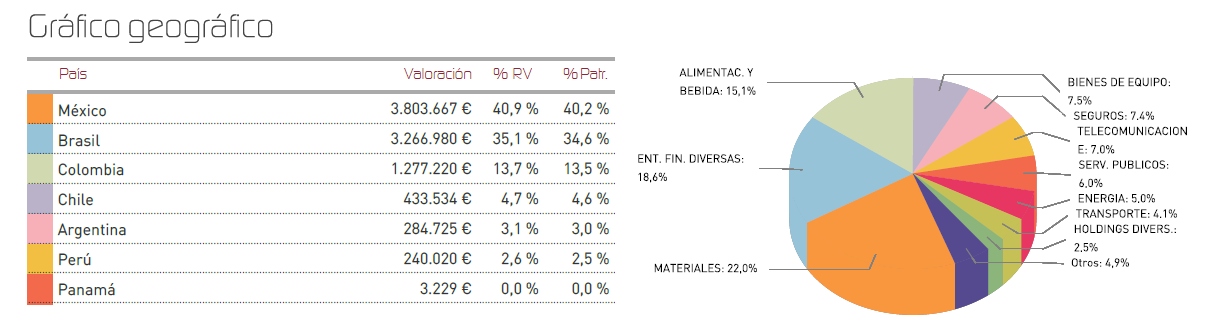

Hay que recalcar que este mes, las divisas han mostrado una relativa estabilidad, donde hay que destacar la fortaleza del peso mexicano y colombiano, y la excepción del peso argentino.

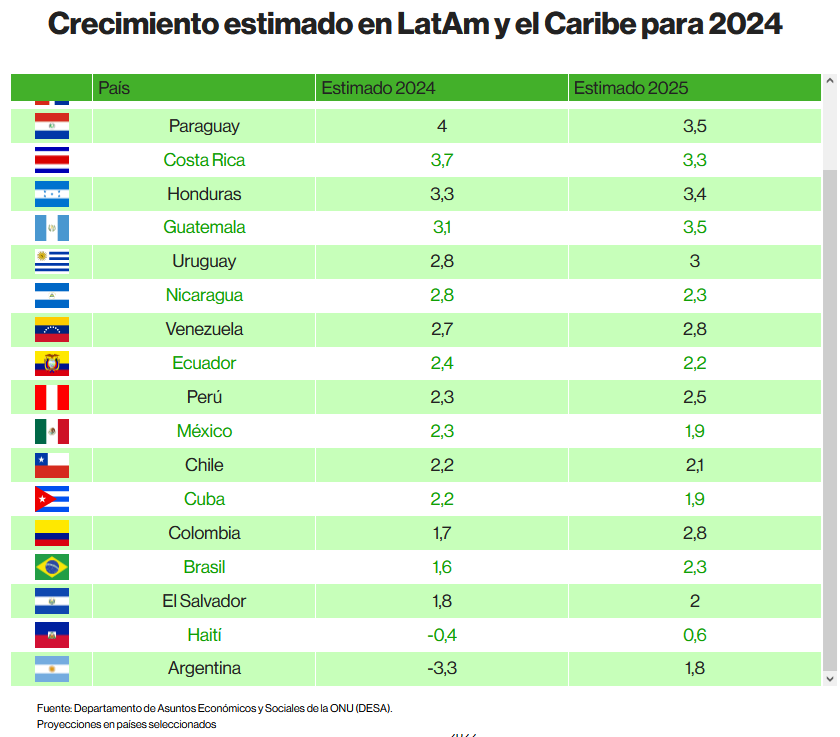

Esperamos que el crecimiento económico en Latinoamérica se desacelere en 2024, expandiéndose solo un 1.6%, principalmente debido al contexto global menos favorable. Sin embargo, se prevé que la demanda interna se mantenga relativamente resiliente, por lo que no se anticipa una recesión en la región. La inflación seguirá una tendencia descendente hacia las metas de los bancos centrales durante 2024 en la mayoría de países, lo que daría espacio para nuevas reducciones en las tasas de interés y un mayor impulso monetario. Esto podría dar soporte a los mercados financieros locales.

En particular, en México y Brasil anticipamos un buen desempeño de sus monedas, el peso y el real respectivamente, frente al dólar, gracias al diferencial de tasas de interés a su favor y la solidez de sus balanzas externas. Esto podría atraer flujos de capital a sus mercados financieros. Por tanto, aunque con menor dinamismo, el entorno económico de América Latina no parece encaminado a una crisis en 2024, lo que unido a valuaciones atractivas tras las caídas del último año, presenta oportunidades interesantes de inversión en renta variable en la región, especialmente en Brasil y México.

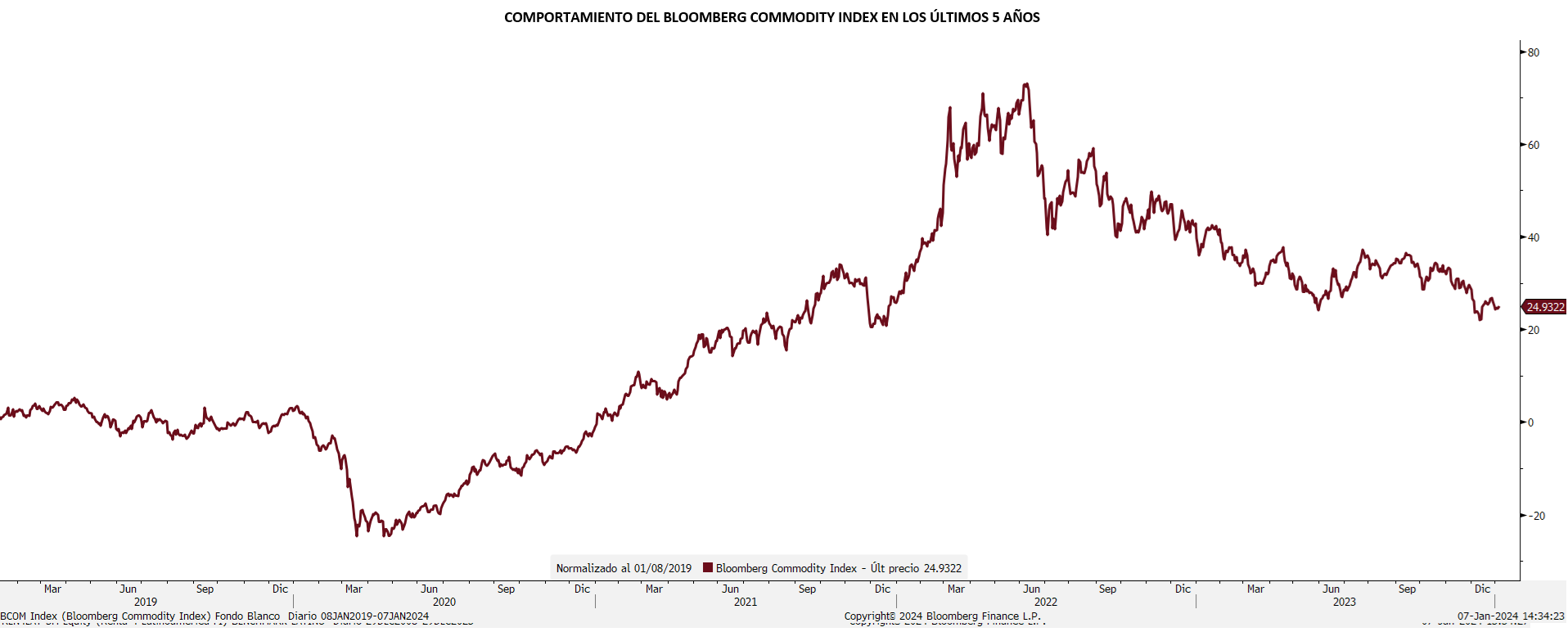

En Renta 4 vamos a seguir muy pendientes de la cotización del barril de crudo, que en este mes ha sufrido una gran volatilidad debido a las desavenencias sobre los términos de producción entre los distintos países que conforman la OPEP+.

En la atribución de rentabilidades de diciembre, como no podía ser de otra manera, el mayor aporte se debe a los títulos de la compañía minera buenaventura, que tras el interés del grupo Luksic impulsó su cotización casi un 60%. Nuestro fondo ha aprovechado para deshacer posiciones en la misma, rebajando el peso en cartera hacia el entorno del 2%. Por otro lado, hemos visto recuperación finalmente en las compañías mineras de litio, favoreciendo así la cotización de las acciones que mantenemos en cartera de SQM. Ha sido un mes, también, donde las compañías colombianas han vuelto a brillar, lo que ha permitido el impulso de Tecnoglass, Bancolombia y Grupo Argos. Por último, el mejor comportamiento de algunas compañías mexicanas merece ser reseñado, puesto que algunas compañías de cierto peso, como Qualitas, Traxion, o Becle, se han sumado a las empresas que han propiciado el buen comportamiento del fondo en el mes de diciembre.

En relación a cambios en cartera, este mes hemos efectuado una apuesta muy importante por los títulos de Vale y de su compañía relacionada de cartera, Bradespar. Creemos que el potencial en precios del mineral de hierro es muy significativo y podría ser la base de un buen rendimiento en próximos meses. La caja recogida tras las desinversiones en Buenaventura nos han permitido reforzar posiciones en Bancolombia, Cemex, Gerdau, Tecnoglass, NU Holdings.

El fondo Renta 4 Latinoamérica sigue proporcionando mejores rendimientos que la media de su sector y con una excelente rentabilidad ajustada a riesgo:

Enfrentamos el próximo año, con unas perspectivas que parecen estar deteriorándose (Ver Cuadro) y todavía existen retos estructurales y de política macroeconómica en la región por lo que la ralentización de la economía Latam parece inevitable. De este modo, la estrategia de nuestro fondo sigue pasando por reforzar aquellas inversiones que consideramos más defensivas, y menos dependientes del ciclo, y aprovechar las oportunidades puntuales que tácticamente surgirán en la lógica alternancia de flujos de inversión.

Ver Informe completo (Documento en Pdf).Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es