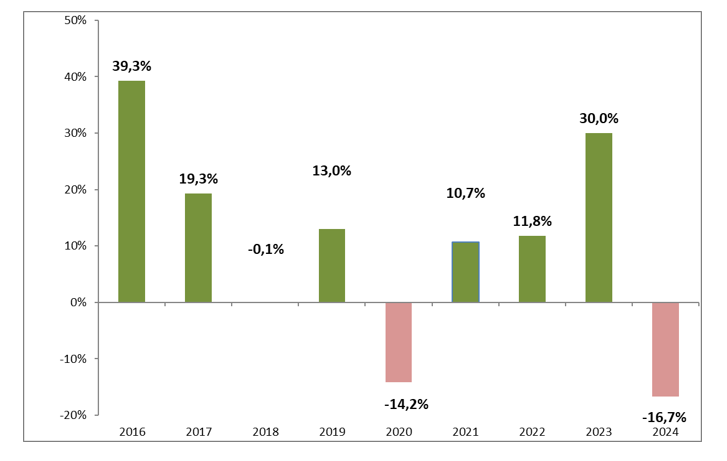

Renta 4 Latinoamérica -16,7% acumulado a cierre de diciembre.

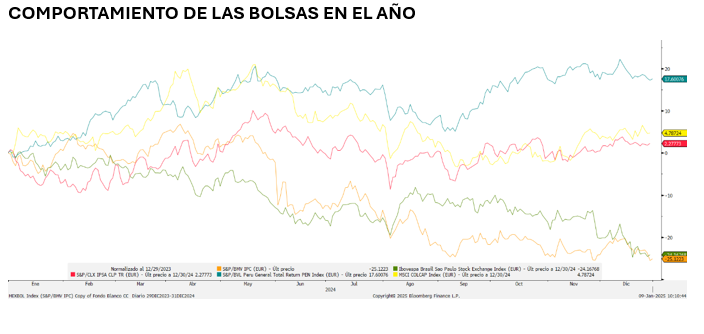

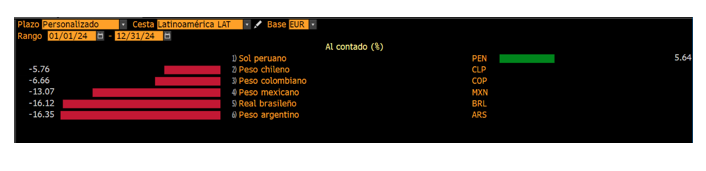

El fondo Renta 4 Latinoamérica recortó en el mes un 2,3%, superando el comportamiento de su índice de referencia el S&P Latin América 40 que se dejaba un 5,09% (en euros) en el mismo periodo. Nuevamente, el fondo se ha beneficiado de estar diversificado en distintos países de la región, por lo que la apreciación del peso colombiano y el sol peruano, y eso nos ha permitido batir al índice. Durante este último mes del año, las bolsas más grandes han continuado su senda bajista, con el principal índice de Brasil, Bovespa, y el de México, Mexbol, cayendo un 4,89% y un 1,76% respectivamente (en euros). El S&P Perú se dejaba un 0,19%, y han sido las bolsas chilena (medida por el IPSA) y la colombiana (por el Colcap) las que se han anotado subidas del 1,81% y 1,42% respectivamente.

Con todo ello, cerramos un año complicado para la región latinoamericana, que se ha enfrentado a un panorama desafiante marcado por desaceleración económica, repuntes de inflación e inestabilidad política. El crecimiento ha sido moderado, con México y Brasil mostrando resiliencia limitada, mientras que los países andinos se han visto beneficiados por sus exportaciones de materias primas. La inflación, impulsada por factores internos y externos, ha obligado a mantener tasas de interés altas, e incluso volver a subirlas en algunos países, dificultando la flexibilización monetaria. La fuerte depreciación de las monedas, especialmente frente a un dólar fortalecido tras la victoria de Trump en EE. UU., ha aumentado también la incertidumbre. Además, los desafíos en política fiscal y el ruido político, tanto en Brasil como en México y Colombia, han generado inquietud sobre la estabilidad institucional y económica, aunque los consumidores han mostrado cierta resiliencia, especialmente en mercados clave.

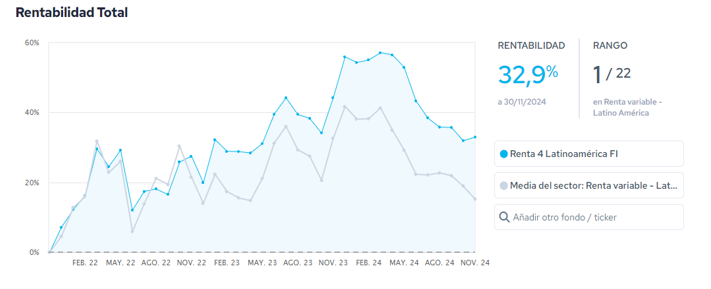

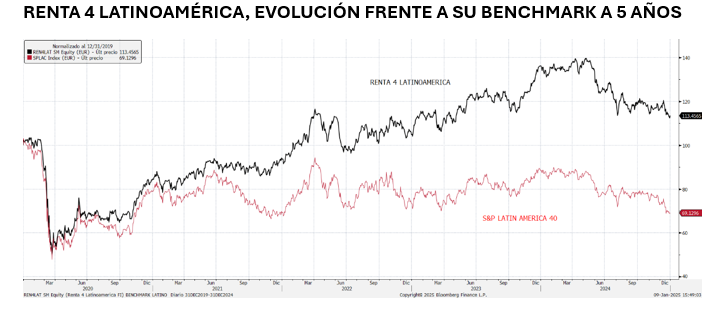

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ranking de Citywire de su categoría con una rentabilidad acumulada del 32,9% en los últimos 3 años (datos del cierre de 31 de noviembre de 2024) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

En México, el inicio del gobierno de Claudia Sheinbaum genera expectativas por el impulso del nearshoring, aunque la relación con EE. UU. es incierta ante posibles aranceles tras la llegada de Trump. En Brasil, las tensiones fiscales, sumadas al impacto de las inundaciones, han complicado la estabilidad económica, aunque el consumo interno se mantiene resiliente. Por otro lado, en Chile, el gobierno de Gabriel Boric enfrenta un desgaste significativo por el rechazo a reformas clave y una creciente desaprobación, mientras la oposición se fortalece de cara a las elecciones presidenciales de noviembre. Finalmente, en Colombia y Perú, se mantienen desafíos fiscales y económicos, aunque los esfuerzos por controlar la inflación y mantener cierta estabilidad macroeconómica destacan positivamente en un entorno global complicado.

En cuanto a la composición de la cartera, el fondo mantiene una exposición muy significativa a renta variable, superior al 97% del patrimonio. Geográficamente, Brasil y México continúan siendo los principales mercados en los que invierte el fondo, representando aproximadamente 39% de la cartera cada uno de ellos. Les siguen a cierta distancia Colombia (10%), Chile (4%), Perú (3%) y Argentina (2%), conformando así una cartera diversificada por los principales mercados de la región. Sectorialmente, el fondo mantiene sus mayores apuestas en el sector financiero diversificado (19%), materiales básicos (17%) y alimentación y bebidas (16%). También mantiene posiciones relevantes en energía (12%) y servicios públicos (8%), entre otros sectores.

Durante el mes de diciembre, las posiciones que más valor aportaron al fondo fueron compañías como la aseguradora mexicana Qualitas, Grupo Traxion y Grupo de Inversiones Suramericanas. En el lado negativo, las mayores pérdidas vinieron de la mano de Vale, Gerdau y Mercado Libre.

En relación a las operaciones efectuadas en el fondo, estas se han limitado a la venta parcial de posiciones para atender a las necesidades de liquidez del mismo, entre las que destacamos la reducción de exposición a Qualitas y Credicorp y la venta de la colombiana Almacenes Éxito.

En 2025, la incertidumbre política será un factor clave para América Latina, con elecciones en varios países que podrían cambiar el panorama político de la región (a destacar Chile). Las tensiones globales, como el regreso de Trump y la desaceleración de China, generan preocupación sobre el comercio y el impacto en los principales socios comerciales, entre ellos China y Estados Unidos. México podría beneficiarse del nearshoring, atrayendo inversiones, mientras que la región en general muestra perspectivas moderadas de crecimiento (2,5%) y una inflación en descenso, aunque con riesgos porque continua la depreciación de su divisa. Se espera que los bancos centrales continúen relajando los tipos de interés, aunque persiste presión fiscal en países como México y Brasil. Pese a estos desafíos, se espera un contexto más estable que en el año anterior, ya que le mercado está descontando un escenario muy bajista tras un 2024 lleno de sorpresas negativas.

Ver Informe Completo (Documento en PDF).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es