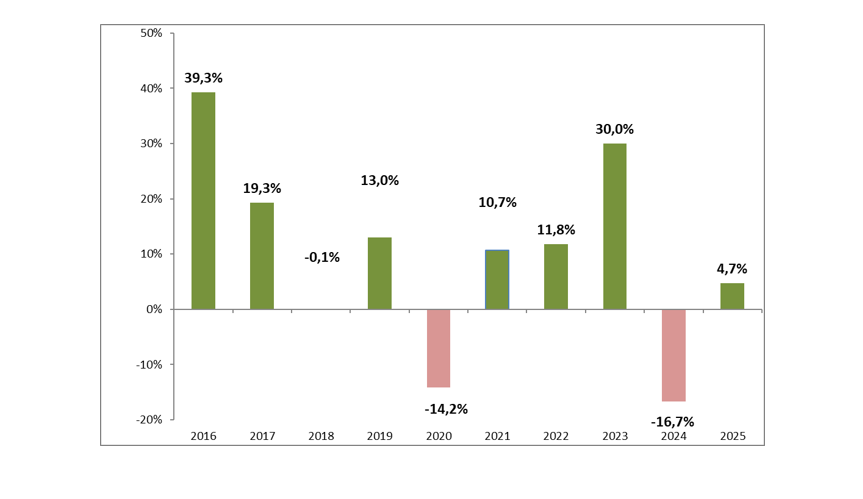

El fondo Renta 4 Latinoamérica se anota en este primer mes del año un 4,7%, quedándose por detrás du su índice de referencia, el S&P Latin América 40, que sube un 9.30% en enero. El principal motivo ha sido el buen comportamiento de la bolsa brasileña, que se anota un 10,7% en euros, y donde el fondo se encuentra infraponderado con respecto al índice. Destaca por otro lado una subida del 15.2% del Colcap colombiano, el +8.4% del IPSA chileno y el 5.1% del Mexbol mexicano. El índice que más rezagado se ha quedado de toda la región ha sido el S&P Perú, que tan solo subía un 0.7% en el mes, mostrando una reacción negativa a la llegada de Trump.

Gran parte de las subidas del mes se explican por la apreciación de las divisas, recuperando parte del terreno perdido el año anterior. Con todo ello, podríamos asistir a una nueva depreciación, especialmente del peso mexicano si finalmente se imponen los aranceles del 25% por parte de Estados Unidos, teniendo en cuenta que el 79.6% de las exportaciones mexicanas se dirigen a Estados Unidos.

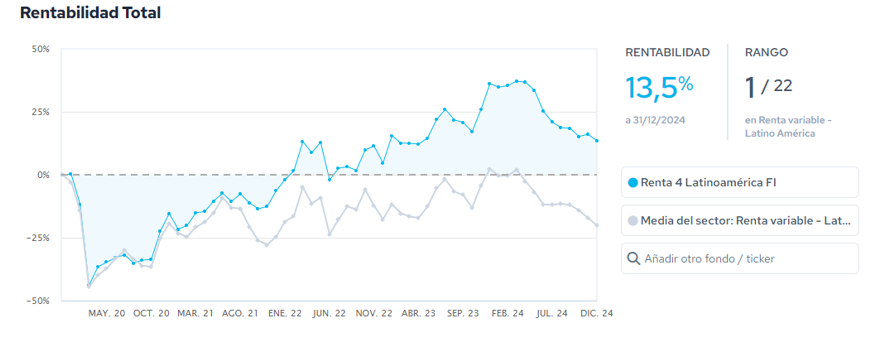

El fondo Renta 4 Latinoamérica figura como mejor fondo a 5 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 13,5% en los últimos 5 años (datos del cierre de 31 de noviembre de 2024) y ha sido calificado como un fondo 5 estrellas por parte de Morningstar.

En la región, el mes ha estado protagonizado por las primeras medidas anunciadas por Trump. México ha sido el primer afectado, tras el anuncio de aranceles de Estados Unidos, aunque a fecha de hoy se ha retrasado un mes su implementación a la espera de hablar con su presidenta Claudia Sheinbaum e intentar llegar a un acuerdo.

Brasil, la mayor economía de la región, presenta buenas perspectivas macroeconómicas de cara al 2025, con una actividad económica resiliente, impulsada por la demanda interna y la producción agrícola. No obstante, persisten las presiones inflacionistas, una deuda creciente y consecuentemente, una política monetaria restrictiva.

Colombia también ha sido noticia ante una posible guerra comercial con Estados Unidos, que parece que se ha saldado sin ninguna política por el momento. Chile cuenta con buenas perspectivas, apoyado en parte por la demanda de cobre y litio, claves para la transición energética, un nivel de déficit fiscal esperado para 2026 del 1% / PIB y una deuda pública por debajo del 45% de PIB, lo que atrae a la inversión extranjera directa. Por último, en Perú, el déficit fiscal empeora, pero la inversión continúa al alza, gracias a una ‘cierta’ estabilidad macroeconómica, y proyectos como el puerto de Chancay que han alentado la inversión extranjera.

En cuanto a la composición de la cartera, el fondo se mantiene en niveles de bolsa ligeramente inferiores, cerrando el mes con una exposición del 95.8%. Geográficamente, un 80% del fondo se encuentra invertido equitativamente entre México y Brasil, y el restante 15% entre Colombia (7.3%), Chile (4.7%), Perú (4%) y Argentina (2.7%), conformando así una cartera diversificada por los principales mercados de la región.

Durante el mes de enero, las posiciones que más valor han aportado al fondo fueron las petroleras Petrobras y Ecopetrol, seguidas de la colombiana Alfa SAB. En el lado negativo, las mayores pérdidas fueron las de las empresas mexicanas tras el primer anuncio de aranceles, con Becle, Grupo Traxion y Bolsa Mexicana de Valores siendo las que más perdían en el mes.

En relación con las operaciones efectuadas en el fondo, estas se han limitado a la venta parcial de posiciones para atender a las necesidades de liquidez del mismo, entre las que destacamos la reducción de exposición a Cemig, Ecopetrol, Grupo de Inversiones Sura y Neoenergía. Además, se ha incorporado una nueva posición en cartera que el fondo ya ha tenido previamente: Minas Buenaventura. La empresa se fundó en 1953 en Perú y se dedica a la exploración, desarrollo de minas, procesamiento y comercialización de oro y plata y otros metales base, a través de minas bajo su total propiedad y con participación en proyectos de Joint Venture. Destacamos su diversificación en distintas commodities (oro, plata, cobre, zinc y plomo) y 10 operaciones mineras distintas; y uno de sus principales catalizadores: su saneada situación de caja que le permiten invertir en nuevos proyectos cuando surgen oportunidades.

En 2025, la incertidumbre política será un factor clave para América Latina, con elecciones en varios países que podrían cambiar el panorama político de la región (a destacar Chile). Las tensiones globales, como el regreso de Trump y la desaceleración de China, generan preocupación sobre el comercio y el impacto en los principales socios comerciales. Se espera que los bancos centrales continúen relajando los tipos de interés, aunque persiste presión fiscal en países como México y Brasil. Pese a estos desafíos, se espera un contexto más estable que en el año anterior, donde se puedan negociar políticas con Trump y no sean tan exageradas como en los primeros anuncios.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es