Renta 4 Latinoamérica se deja un 6,3% en el mes de junio. Informe de seguimiento.

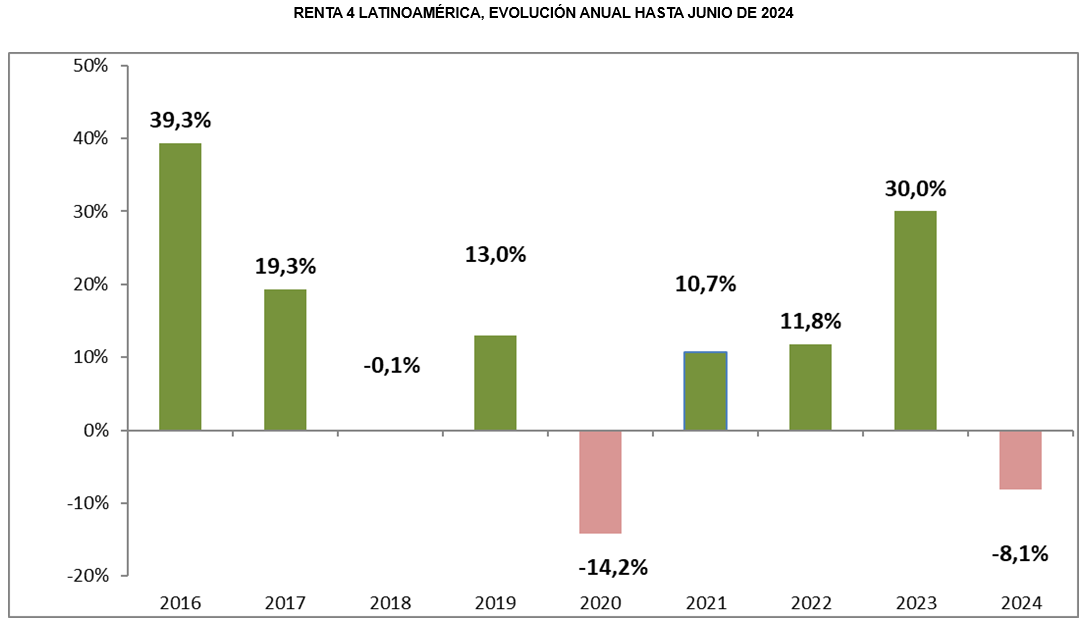

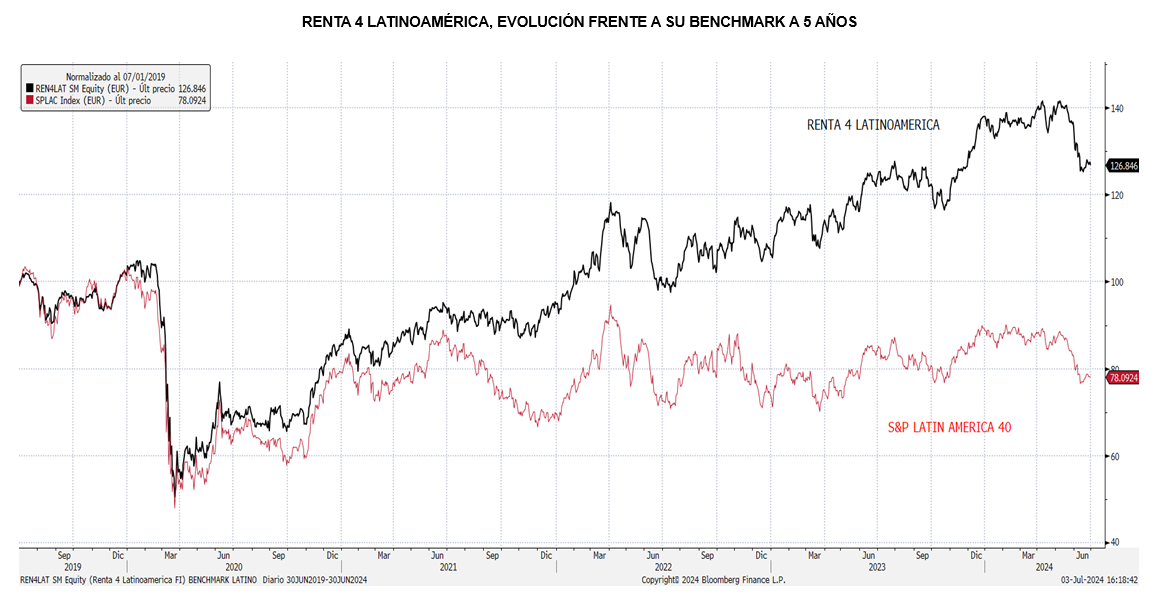

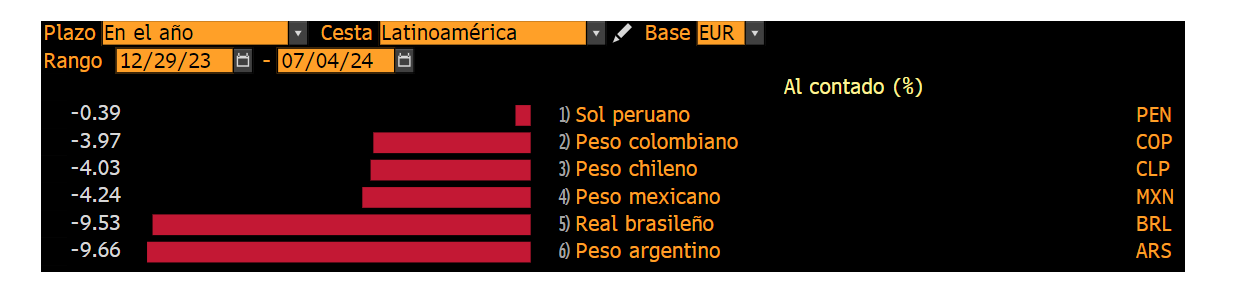

El fondo Renta 4 Latinoamérica se dejó en el mes de junio un 6,3%, acumulando una rentabilidad negativa del 8,1% en lo que llevamos de año. Su índice de referencia, el S&P Latin América 40, por su parte, cayó un 5,6% en euros durante el mes de junio, y acumula una rentabilidad negativa del 12,3% en el año (medido en euros). Lo que más ha lastrado este mes la rentabilidad del fondo ha sido el mal comportamiento de la divisas, con el peso mexicano, el real brasileño y el peso colombiano depreciándose frente al euro en torno a un 7% y el peso chileno y el sol peruano un 3% en el mes. La bolsa mexicana ha sido la que más ha caído de la región, un 10.4% (en euros) durante el mes de junio, por la celebración de las elecciones presidenciales. Las caídas también han sido acusadas en la bolsa colombiana medida por el Colcap que se dejaba un 7% en el mes, así como en la chilena con el IPSA cayendo un 4.6%. La bolsa mexicana y la peruana tampoco se han podido escapar de las caídas, con el Bovespa dejándose un 3.4% y el S&P Perú un 2.6%.

Entre todo lo ocurrido durante el mes, destaca la elección de Claudia Sheinbaum como nueva presidenta del gobierno mexicano, lo que supone la continuidad del proyecto de izquierda encabezado por el anterior presidente Andrés Manuel López Obrador. Tras el vaivén en el tipo de cambio y la caída de la Bolsa Mexicana de Valores, la presidenta se ha visto obligada a priorizar el mensaje de tranquilidad para los inversionistas, tras reunirse con bancos, empresas, constructores… Uno de los grandes potenciales del país es el conocido como efecto ‘nearshoring’, empresas de países desarrollados produciendo en países más baratos pero más cerca geográficamente, como por ejemplo compañías estadounidenses produciendo en México en lugar de en China. Uno de los mayores riesgos que percibía el mercado es que un gobierno de izquierdas podría desalentar a las compañías a invertir en el país, no obstante, en sus últimas declaraciones la presidenta aseguraba: “Lo importante que sepa el que va a invertir en México, que hay certidumbre de la inversión en nuestro país porque hay estabilidad económica, hay estabilidad social, hay estabilidad política y que en el marco siempre del cumplimiento de las normas en el país, pues evidentemente toda esta relación comercial que hay con el mundo entero, y particularmente con empresas de Estados Unidos, la relocalización de empresas, eso va a continuar”.

El peor comportamiento de Brasil se puede achacar a la decisión del Banco Central brasileño de mantener los tipos de interés en los niveles actuales por la elevada inflación. El mercado ha recibido de forma negativo el retraso en la senda en bajada de tipos, a lo que se añade el mensaje de Lula da Silva, presidente del país, partidario de bajarlos. Valoramos favorablemente que el Banco Central se mantenga imparcial ante las presiones políticas, si bien es cierto que la economía se podría resentir de cara a los próximos trimestres por los altos tipos de interés.

Tras el buen comportamiento de las bolsas latinoamericanas en 2023, estamos observando como la economía comienza a ralentizarse tras la fuerte subida de tipos de interés lo que está penalizando a sus principales índices. Además, las sorpresas en materia de inflación hacen que los tipos de interés desciendan a un ritmo menor de lo inicialmente esperado. Como hemos comentado otras veces, el comportamiento del fondo depende en gran medida de la actuación de las divisas locales, y este mes de junio ha sido especialmente malos para todas ellas, destacando el peso mexicano que cae un 7.4%, el real brasileño un 7.3% y el peso colombiano un 7% (frente al dólar). Por su parte, el peso chileno también se dejaba un 3% y el sol peruano otro 2.9%. Con todo ello, las divisas se deprecian lo siguiente frente al dólar en el año:

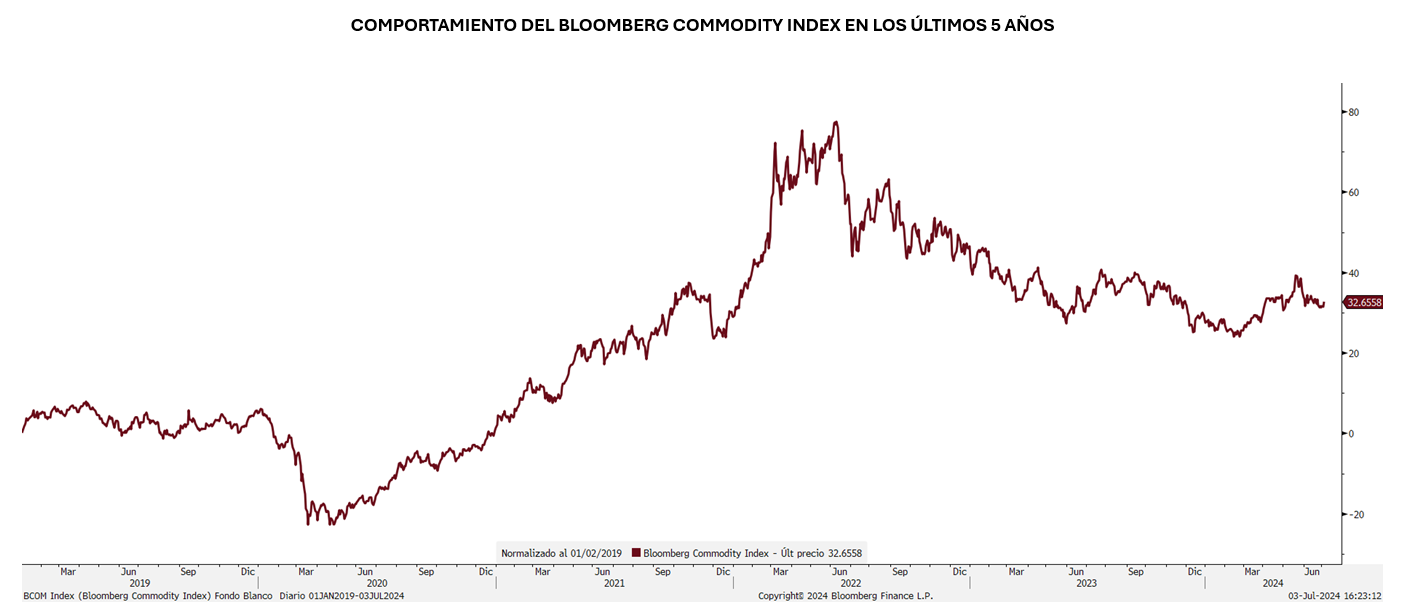

Consideramos, sin embargo, que este podría ser un buen punto de entrada a través del fondo para tomar exposición a unos mercados de materias primas que se están quedando rezagados en términos comparativos:

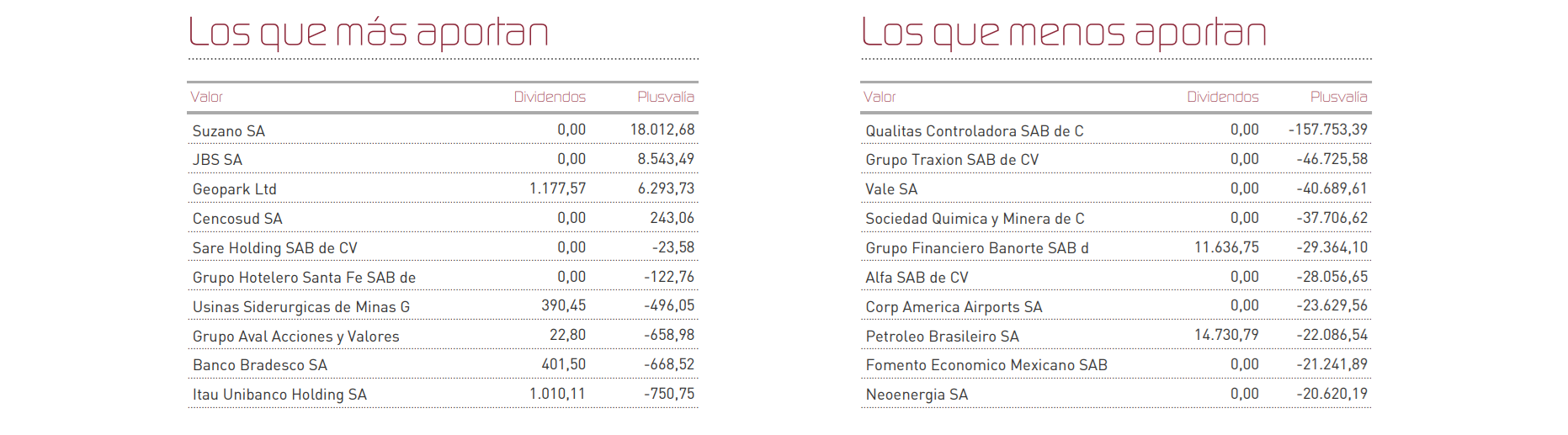

Durante el mes, se observa que las pérdidas han sido cuantiosas en la aseguradora Qualitas, Grupo Traxion y Vale SA, aunque gran parte de las mismas se debe al tamaño de la inversión y el efecto de la divisa. Sin embargo, destacan las ganancias en la papelera Suzano, JBS y Geopark.

En relación a cambios en cartera, este mes la operativa se ha limitado a incrementar la exposición a Gerdau y Banco Santander Brasil. Así, el ránking de primeras posiciones queda como sigue: Qualitas Controladora, Vale SA, Petrobras, Fomento Económico Mexicano, Ecopetrol, SQM, Bancolombia, Neoenergía, Traxion y Corporación América Airport… Con todo ello, el fondo Renta 4 Latinoamérica se encuentra diversificado tanto sectorial como geográficamente, con un 39% del patrimonio total invertido en Brasil y un 35% en México, las dos economías principales de la región; seguido de un 13.4% en Colombia, un 5.8% en Chile, un 5.4% en Argentina y un 1.3% en Perú.

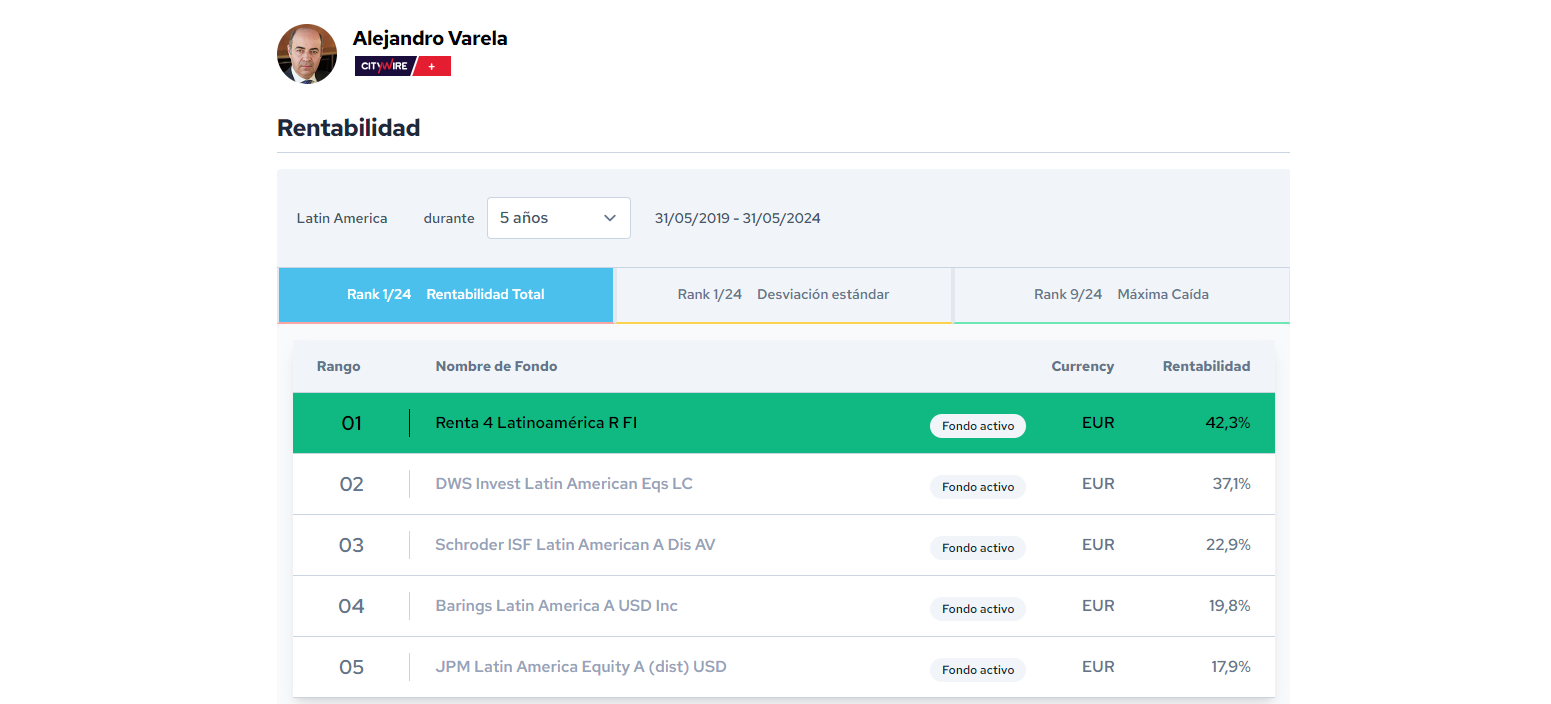

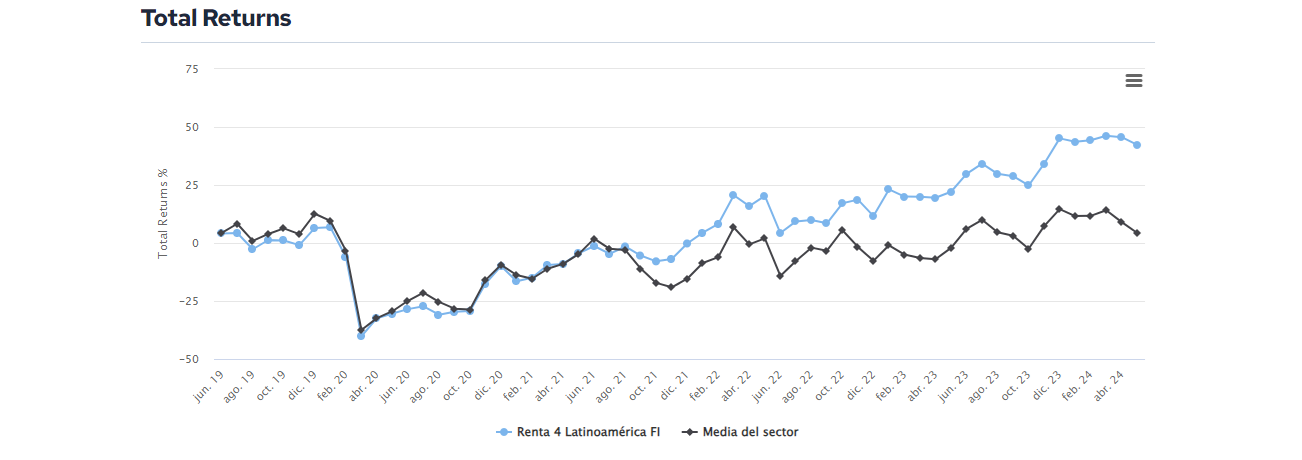

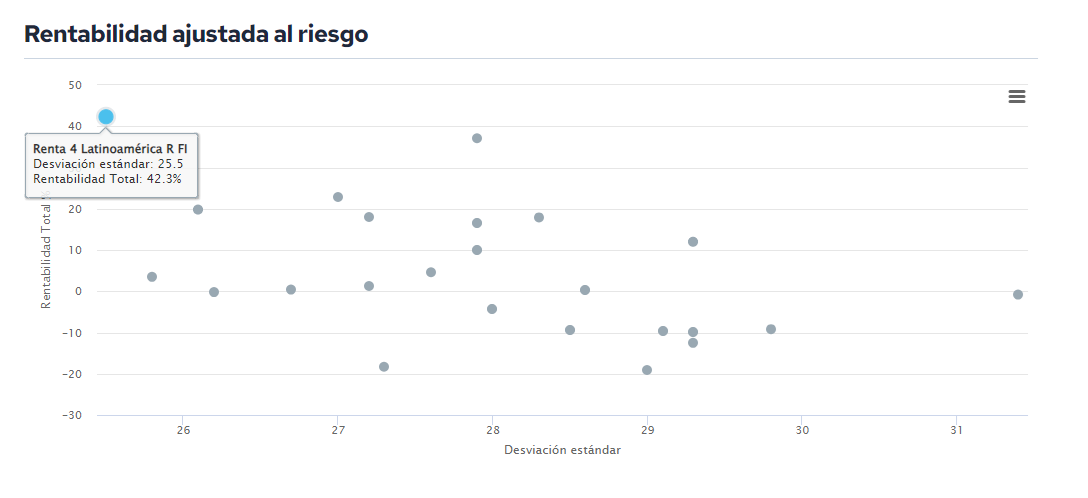

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 y 5 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 42% para el periodo establecido (datos del cierre de junio de 2024) y ha sido calificado como un fondo 5 estrellas “Silver” por parte de Morningstar, proporcionando mejores rendimientos que la media de su sector y con una excelente rentabilidad ajustada a riesgo:

Enfrentamos la segunda mitad del año con mucha expectación sobre lo que puede significar un rebote en los precios de las materias primas, que podrían retomar la senda al alza tras muchos meses de consolidación. El fondo Renta 4 Latinoamérica tiene como estrategia para los próximos meses, tomar exposición a materias primas, reduciendo la exposición a compañías industriales mexicanas que podrían verse afectadas muy notablemente por la volatilidad del tipo de cambio, a medida que se acerquen las elecciones en los Estados Unidos.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es