Renta 4 Latinoamérica -12,0% acumulado al cierre del primer trimestre. Informe de Seguimiento.

El fondo Renta 4 Latinoamérica se quedó plano en el mes de septiembre, lo que sitúa la rentabilidad en los que llevamos de año en un -12%. Su índice de referencia, el S&P Latin América 40, por su parte, bajó un 0,88% en euros y acumular en 2024 una caída del -11,4 % en euros. El mes de septiembre ha quedado marcado por la bajada de tipos de interés de la FED de 50 puntos básicos y por el anuncio de un paquete de estímulos muy potente por parte de China.

Por mercados, los dos principales Brasil y México, quedaron planos en euros en el mes, si bien el Bovespa brasileño bajó un 2,29% en el mes en moneda local. El peor comportamiento de las bolsas de la región lo marcó Colombia con un -4,86% mientras que el mejor registro se lo anotó la bolsa peruana con una subida del 4,77% por el buen comportamiento del sector minero. Por último el IPSA brasileño se anotó el mes en positivo con una subida del 1,77% en euros.

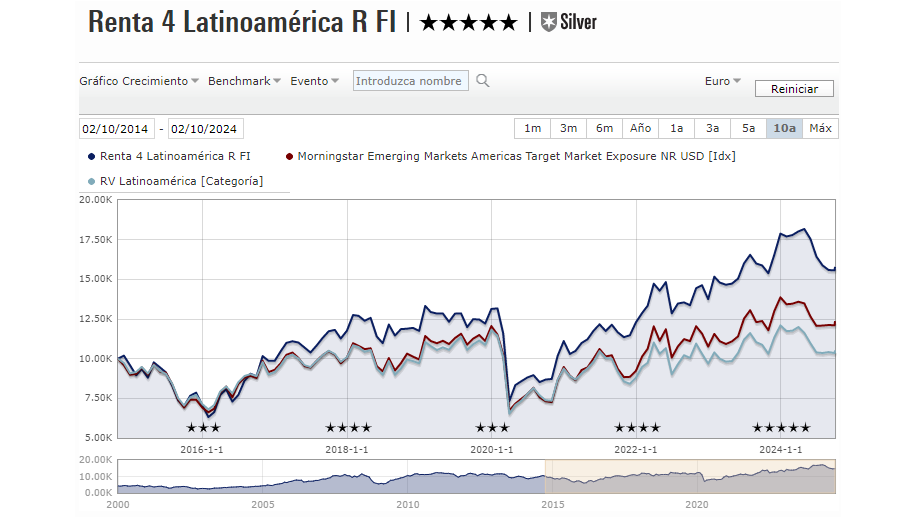

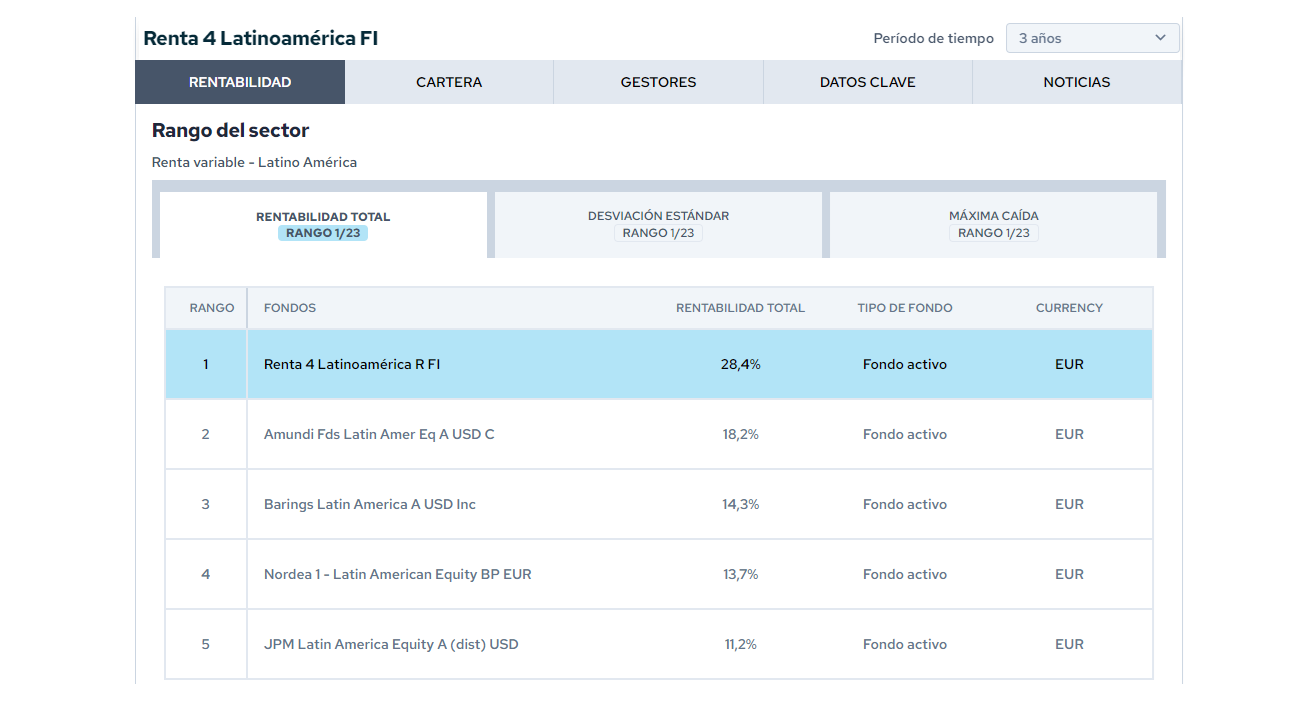

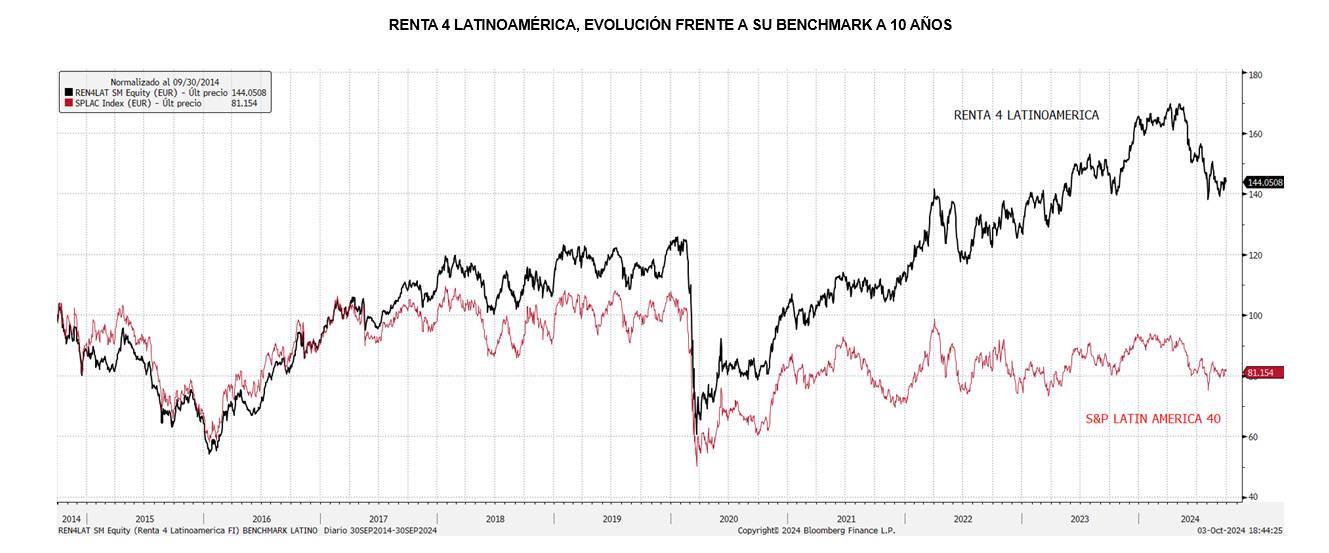

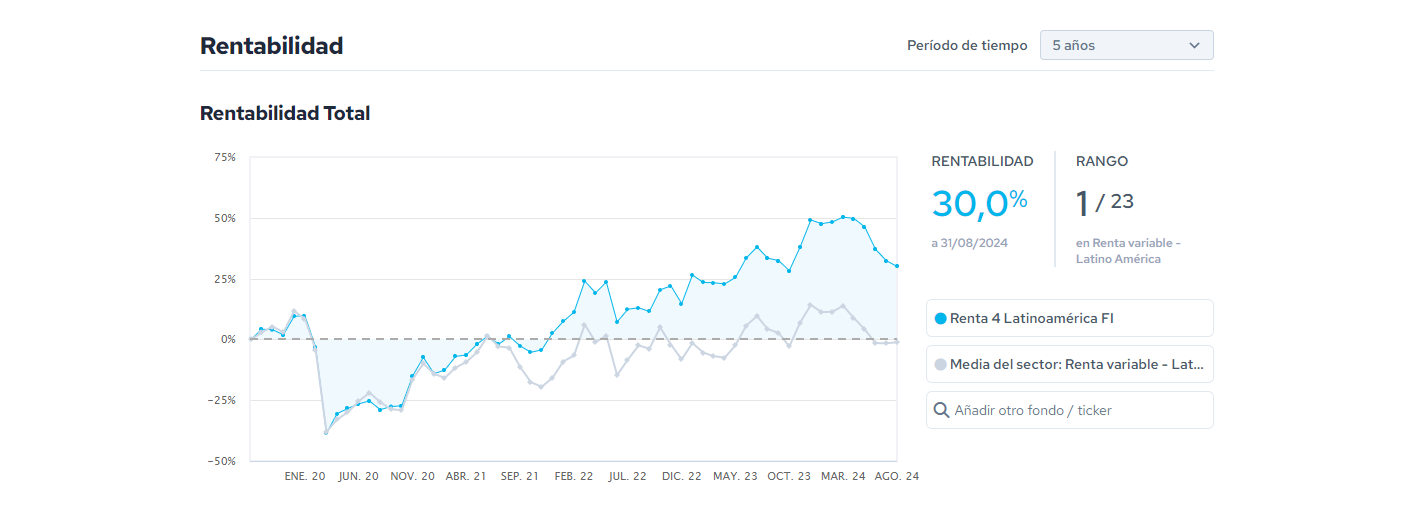

El fondo Renta 4 Latinoamérica figura como mejor fondo a 3 años en el último ránking de Citywire de su categoría con una rentabilidad acumulada del 61.6% en los últimos 3 años (datos del cierre de marzo de 2024) y ha sido calificado como un fondo 5 estrellas “Bronze” por parte de Morningstar.

Durante el mes se ha producido el cambio de gobierno en México, que unido a una controvertida reforma del sistema judicial, y a la cercanía de las elecciones americanas, nos llevan a adoptar una actitud cautelosa respecto a la evolución de nuestras inversiones en el país centroamericano. Sin embargo lo más relevante ha sido que los estímulos anunciados por China han reforzado la tesis de rotación sectorial en las bolsas, permitiendo a los sectores que peor se había comportado hasta la fecha, remontar en cierta medida. Así hemos presenciado un mejor comportamiento de las materias primas o el petróleo.

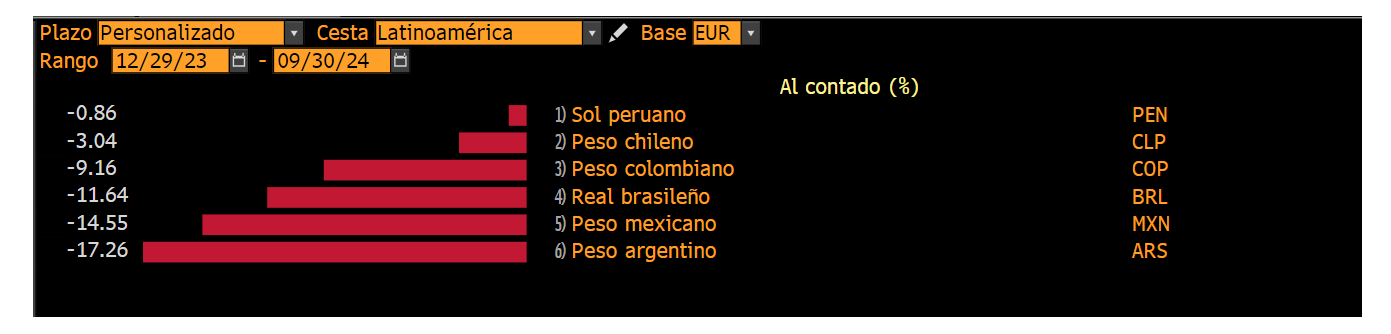

Mención aparte merecen las divisas, a las que podemos responsabilizar en gran medida de las pérdidas acumuladas por el fondo en este ejercicio, como se desprende de la lectura del siguiente cuadro:

En el año, todas las divisas latinoamericanas se han devaluado, entre el 17% de caída del peso argentino hasta el sol peruano que solo registra una caída del 0.86%. Esta debilidad se debe principalmente a un inicio de ciclo de bajadas de los tipos de interés que comenzó antes que en Estados Unidos. Ahora que la FED decidió implementar un primer recorte de 50 puntos básicos, tras un dato de empleo más débil de lo esperado, y comunicó que seguirán produciéndose bajadas de tipos para garantizar un aterrizaje suave, mantener el crecimiento económico con un mercado laboral sólido y mantener 2026 como fecha objetivo para alcanzar el 2% de inflación, podríamos asistir a cierta recuperación de las divisas de la región.

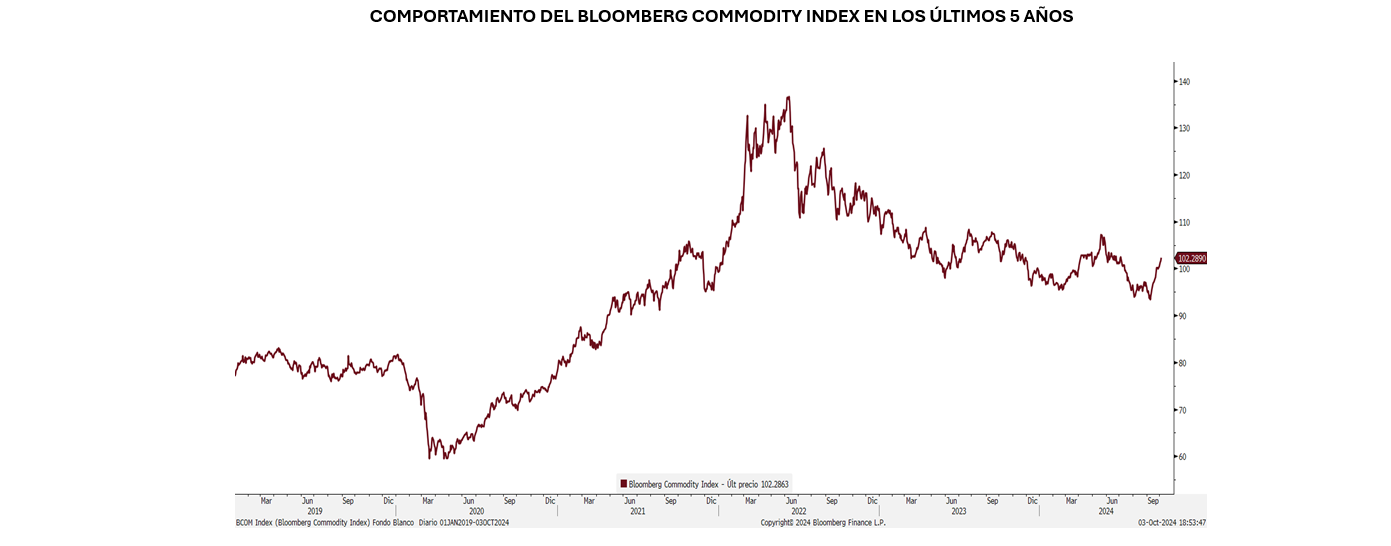

Otro de los principales catalizadores de la región de cara al medio plazo es la potencial revalorización de las materias primas. Como se muestra a continuación, el índice de materias primas de Bloomberg muestra como nos encontramos en niveles de hace dos años, pero sin embargo, los riesgos geopolíticos van en aumento con el conflicto persistente entre Rusia y Ucrania, así como en Oriente Medio.

En la atribución de rentabilidades del mes de septiembre, destacan en positivo las inversiones en la brasileña Vale, y en otras compañías de materiales como Southern Copper, SQM o Gerdau, entre otras. Por el lado negativo, Petrobras, Pagseguro digital o las colombianas Ecopetrol, Grupo Sura o Bancolombia, entre otras.

En relación a los cambios en cartera realizados durante este último mes, durante el periodo, se ha reducido exposición a la argentina Mercado Libre, tras presentar unos muy buenos resultados que nos permitieron recoger beneficios. Por otro lado, también se ha reducido la exposición a Neoenergía y se ha deshecho completamente la posición Suzano tras el mal comportamiento que acumula en el año. Por otro lado, se han tomado posiciones en la minera peruana Southern Copper Corporation, productora de cobre principalmente.

El fondo Renta 4 Latinoamérica sigue proporcionando mejores rendimientos que la media de su sector y con una excelente rentabilidad ajustada a riesgo.

Por último, de cara al último trimestre del año, esperamos que una recuperación en el precio de las materias primas gracias al impulso de China y unas mejores perspectivas de la economía mundial permitan parte de la recuperación de la región; además de una revalorización de las divisas ahora que el ciclo de bajadas ha comenzado en Estados Unidos también. No obstante, podríamos asistir a una fuerte volatilidad previo a las elecciones de Estados Unidos, en países muy dependientes económicamente de este, como por ejemplo México.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es