Renta 4 Megatendencias Consumo FI cierra 2023 con una rentabilidad de +16,1% (+16,8% clase I), en un año muy positivo para la renta variable, donde las compañías de consumo discrecional han tenido un claro mejor comportamiento relativo que las de consumo defensivo, gracias al mejor comportamiento del consumidor frente al que se descontaba hace un año. La rentabilidad del fondo compara con la caída del 3,1% del MSCI World Consumer Staples, y revalorización del 29,3% MSCI World Consumer Discretionary (la media de ambos estaría en el +13,1%).

Los consumidores han esquivado el impacto negativo de la subida de los tipos de interés en 2023 por varias razones, siendo la más importante el ahorro, empleo y crecimiento de salarios. En Europa, de hecho, se han reducido los niveles generales de endeudamiento. Las posiciones con mayor contribución a la rentabilidad del fondo en el año han sido Amazon, Microsoft, Alphabet, Inditex y Meta Platforms. Las que más han drenado: Corbion, Anta, Takeaway, Li Ning y Estee Lauder.

El fondo cierra el año con una exposición neta a renta variable del 96,7%. En diciembre hemos seguido aumentando peso en consumo defensivo, reforzando posición en compañías como Heineken (cerveza) y Corbion (ingredientes de consumo). De cara a 2024, manejamos un escenario macro que se podría denominar "desinflación ordenada", con aterrizaje suave seguido de bajo crecimiento prolongado, y con la incógnita de hasta dónde va a bajar la inflación. Desde un punto de vista sectorial:

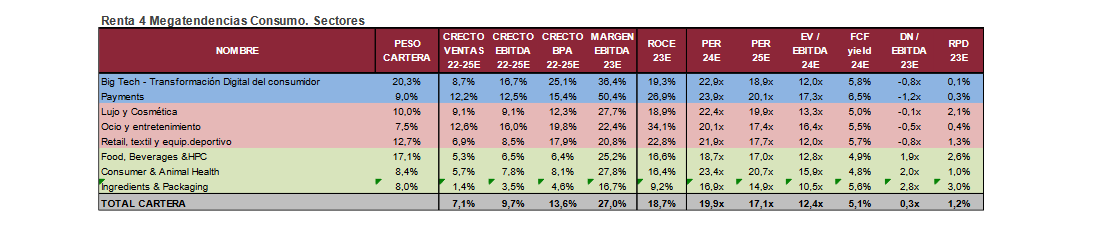

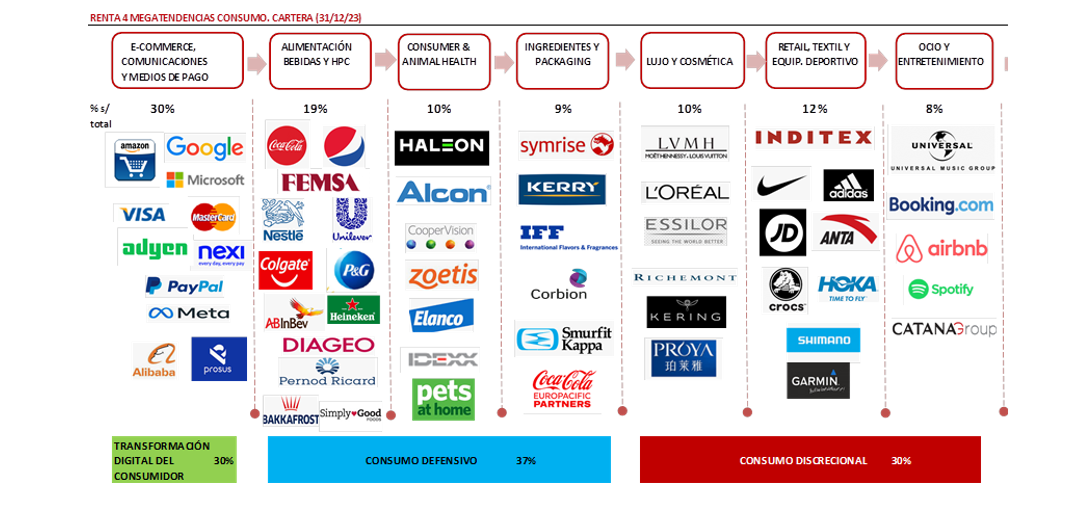

- En consumo defensivo (37% s/total: alimentación, bebidas, cuidado del hogar, ingredientes, packaging y consumer & animal health), el punto de partida es mejor que el que presentaba hace un año atendiendo a los múltiplos, gracias al “de-rating” sufrido en los últimos meses, con precios cayendo (afectados parcialmente por el impacto incierto del GLP-1s en la demanda a medio plazo) pero beneficios creciendo en este último año. De cara a 2024, nuestro escenario es el de un crecimiento “top line” más normalizado y equilibrado entre volumen, precio y mix. Esto, junto con una mejora en márgenes (apoyados en moderación del coste de materias primas y costes logísticos, apalancamiento operativo gracias al mayor volumen, mejoras de eficiencia), debería llevar buena parte de las compañías a volver al algoritmo de crecimiento de digito simple medio en ventas, y digito simple alto / doble dígito en BPA, que conceda visibilidad a las características defensivas del sector, quizá no correctamente valoradas a múltiplos actuales (PER 24e de 15-17x en algunos casos, vs. 20x media a 10y). Adicionalmente, algunas compañías están anunciando planes de recompra de acciones (AB Inbev, Reckitt) que, junto a dividendos, llevan la retribución al accionista netamente por encima del bono a 10y. Es el sector donde más hemos incrementado peso en los últimos meses. Subsectores como el de salud animal han tenido muy buen comportamiento en las últimas semanas, gracias a la revisión al alza de la guía por algunas compañías del sector. Estamos posicionados a través de Zoetis, Elanco o Idexx, y junto con consumer Health (Haleon, Cooper, Alcon), supone un 10% del fondo.

- En consumo discrecional (30% de la cartera), el patrón que más se repite en los últimos meses del año es una lógica desaceleración en el crecimiento orgánico frente a lo visto en primer semestre, debido a: 1) una base de comparación exigente (crecimientos de doble dígito en 2021-22) y 2) deterioro en el escenario macro / sentimiento del consumidor, acompañado por factores específicos de cada compañía. Inditex es la principal posición en el sector (3,2% en el fondo). El pasado mes presentó buenos resultados 9m23, y un avance del 4T23 mejor de lo esperado. Es uno de los valores que mejor se comportó el año pasado (+59%), revalorización que se explica tanto por una revisión al alza del BPA 24e (+26% frente a lo esperado hace un año, sorprendiendo consistentemente al alza), como por la expansión de múltiplos. A pesar del buen comportamiento, sigue cotizando a múltiplos razonables a (PER 24e 21x y EvFCFy 24e 5,3%, dividend yield 4,3%)., incluso con descuento frente a otros “quality compounders” de consumo, con métricas de mg bruto, mg EBIT y ROCE muy parecidas o incluso mejores (Nike, L’Oreal, etc.). En lujo (10% del fondo), a pesar de las dudas cifras a corto plazo, vemos intacto el atractivo estructural a largo plazo (crecimiento de dígito simple alto) a múltiplos razonables. Nuestras principales posiciones son LVMH y Richemont, que cotizan a FCFy 24e de 5% y 7%, con un CAGR 22-25e FCF >15% respectivamente. Un crecimiento por encima del doble dígito se premia (Hermes, >40x PER 24e), y peor posicionamiento y bajo crecimiento se penaliza (Kering, 13x PER 24e).

- En transformación digital del consumidor (30% de la cartera), a pesar del buen comportamiento en el 2023, seguimos viendo crecimiento secular en las principales compañías en cartera. Amazon publicó mejor de lo esperado, sobre todo por una mejora en rentabilidad, lo que, junto a una estabilización del crecimiento en AWS, debería dar visibilidad al crecimiento en resultados de próximos trimestres. Microsoft sigue creciendo de forma sana en todas las líneas de negocio, con una reaceleración del crecimiento en AI y Azure. Ante valoraciones algo más ajustadas (tras buen comportamiento en 2023), el principal factor explicativo de la revalorización en 2024 debería ser la ejecución y crecimiento en beneficios. En pagos, seguimos viendo creación de valor gracias a la digitalización del consumidor, con un creciente peso de pagos electrónicos vs. efectivo y del consumo a través del Ecommerce. Tenemos posición a través de Visa, Mastercard, Adyen, Paypal y Nexi (c.9% de la cartera).

Creemos que, en este contexto de incertidumbre macro y geopolítica, habrá un foco creciente en el crecimiento y calidad de las compañías. La estrategia del fondo pasa por la búsqueda de calidad y diversificación, con reducida rotación y foco en el largo plazo. Cambios demográficos, tecnológicos y preocupación por la sostenibilidad, entre otros, están transformando los hábitos de consumo. Buscamos subsectores y compañías que se beneficien de estas megatendencias, ganadoras en sus sectores, con un crecimiento visible en ingresos, beneficios y rentabilidad sobre el capital superior a la media del mercado, generadoras de caja, saneadas financieramente, buenos equipos gestores y buena gestión del capital.

La cartera del fondo está diversificada en 59 valores, con las primeras 10 posiciones representando un 32% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c18%), y solidez financiera (0,3x DN/EBITDA 23e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en EBITDA y BPA, ROCE c20%,), cotizan a múltiplos razonables (c.5% FCF yield 2024e). Creemos que el crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

ANEXOS

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es