En los últimos días ha comenzado la publicación de resultados 4T23 y guías 2024. Destaca la fortaleza de las grandes tecnológicas en Estados Unidos, destacando positivamente Meta Platforms, Amazon y Microsoft. En lujo, LVMH presentó resultados y guía no tan negativos como se había descontado por parte del mercado, con buena reacción bursátil e impacto positivo en resto del sector. En moda deportiva, los resultados y perspectivas están siendo débiles (Nike, Adidas, JD Sports), con un año 2024 que debería ir de menos a más a medida que se normalicen los niveles de inventarios.

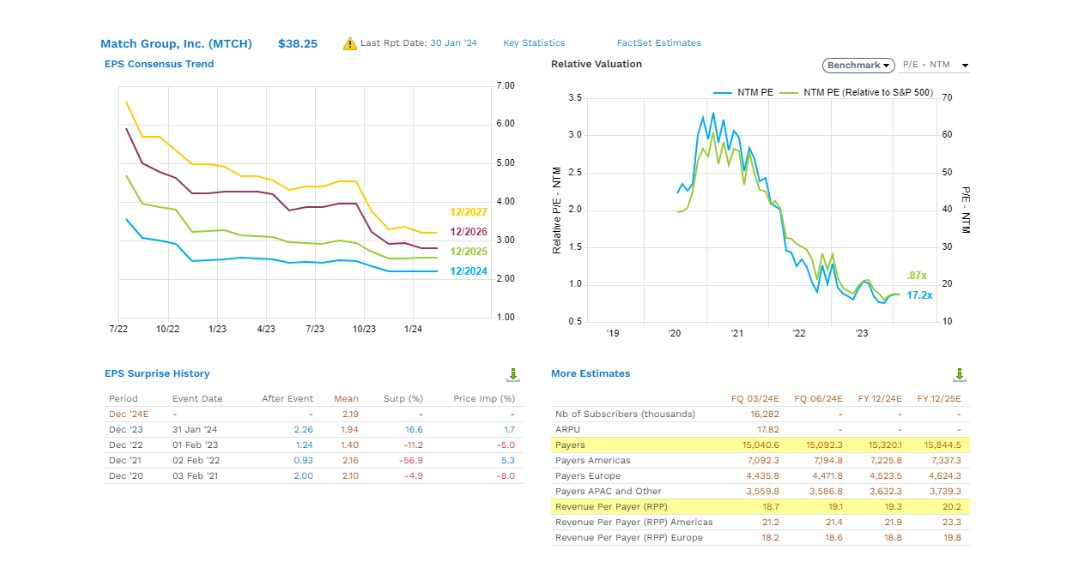

Las posiciones con mayor contribución a la rentabilidad del fondo en enero han sido Microsoft, Richemont, Meta Platforms, Amazon y LVMH. Las que más han drenado: JD Sports Fashion, Corbion, Alibaba, ANTA, y Proya Cosmetics. El fondo cierra el mes con una exposición neta a renta variable del 96,1%, en línea con el 96,7% de dic-23. Respecto a movimientos, hemos aprovechado el comienzo de año para simplificar la cartera, hasta dejar el número de posiciones en 50. Hemos dado salida a Smurfit Kappa, Simply Good Foods, Garmin, Deckers Outdoors, Bakkafrost, Kering, Nexi, Pets at Home y Shimano. Únicamente hemos dado entrada a Match Group, dentro del vertical ocio/entretenimiento.

Match Group es el líder global en aplicaciones de citas online. Sus marcas son dominantes: más del 50% de las relaciones que comienzan en una aplicación / sitio de citas comienzan con una marca de Match Group. Tinder, que representa el 55% de los ingresos y la mayor parte de los beneficios del grupo, se encuentra en un momento de aumento de precios y reestructuración de planes de suscripción (suscripciones semanales, nivel super premium para monetizar a los usuarios avanzados), tras haberse quedado atrás en los aumentos de precios frente a competidores. El ingreso promedio de Bumble por usuario de pago es un 80% mayor que el de Tinder, lo que muestra la capacidad para aumentar precios. A pesar de ello, los ingresos de Tinder han crecido a un CAGR del 22% en 2018-22. En los últimos trimestres, no obstante, el crecimiento del número de usuarios de pago de Tinder se ha estancado, algo que indica un deterioro de la salud de la aplicación. Hinge es un impulsor (es uno de los principales contribuidores al crecimiento orgánico, con impacto acretivo en márgenes), así como su oportunidad de expansión geográfica (Hinge está en solo 20 países, muy por debajo de Tinder). El 70% de los costes son pagos a las tiendas de aplicaciones de Apple y Android a través de tarifas de compra. La legislación y litigios recientes están ejerciendo presión para que se reduzca el fee, que podría traducirse en una mejora de margen operativo de 5-10%. Desde un punto de vista de valoración, Match cotiza FCFy 24 >10%, a pesar de la aceleración de ingresos y beneficios esperada. Asumiendo 5 USD/acc de FCF para 2026e, a 8% FCFy, obtendríamos >60 USD/acc (vs. 38 USD/acc. actual)

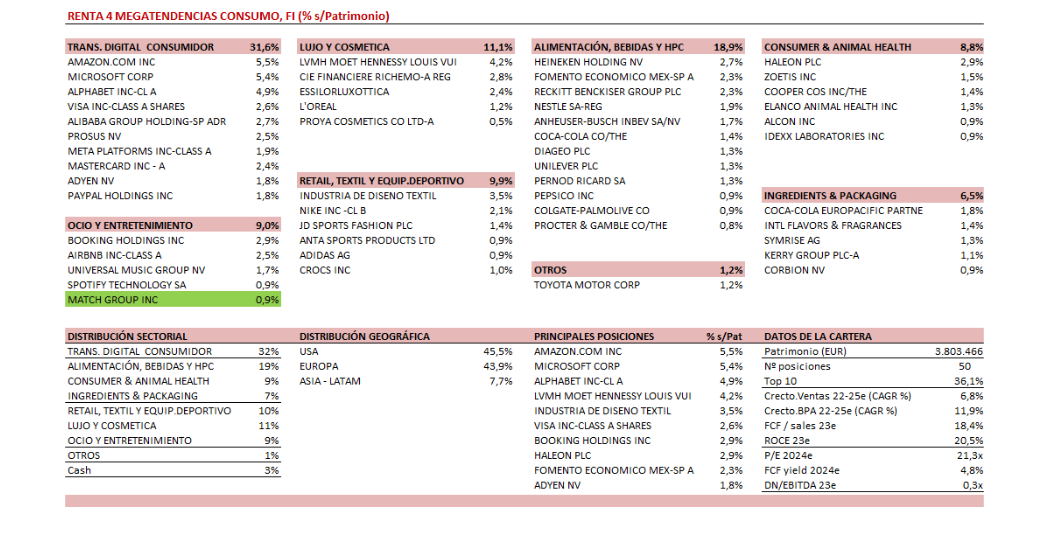

La cartera del fondo está compuesta por 50 valores, con las primeras 10 posiciones representando un 36% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c.20%), y solidez financiera (0,3x DN/EBITDA 23, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (c. 5% FCF yield 2023e). Creemos que el crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es