Renta 4 Megatendencias Consumo FI se revaloriza un +4,7% en enero 2025, frente al 3,4% del MSCI World. Europa ha mostrado un mejor comportamiento frente a Estados Unidos (Stoxx 600 +6,3% vs. S&P 500 +2,7%), apoyado en valoración atractiva, señales de mejora en la confianza económica y mercado laboral, y buen comienzo en la temporada de resultados. En Estados Unidos, el sector tecnológico ha mostrado un peor comportamiento relativo, afectado por las noticias de DeepSeek a finales de mes (Nasdaq +2,2%).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Richemont, Amazon, Alphabet, Alibaba y Meta Platforms. Las que más han drenado: Bookings, JD Sports, Microsoft, Prosus y Diageo. El fondo cierra enero con una exposición neta a renta variable del 93,4% (vs. 96,9% a dic-24). No hemos realizado movimientos significativos en el mes, si bien hemos incrementado posición en Idexx Laboratories y PDD, teniendo en cuenta su atractiva valoración y perspectivas de crecimiento.

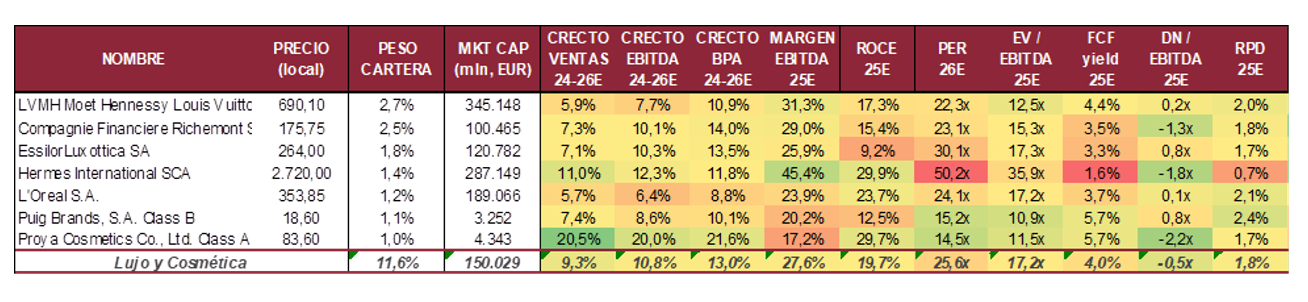

El sector lujo ha destacado positivamente en enero. Hemos conocido las cifras de Richemont muy por encima de lo esperado (ventas 3T24 +10% a nivel orgánico, frente al +1% esperado) y LVMH (con menos sorpresas, ventas LFL en 4T24 +1%). Dentro del sector encontramos una fuerte polarización, con empresas como Hermes, Richemont o Prada mostrando crecimientos alrededor del doble dígito, con fortaleza en sus marcas y categorías, y otras compañías como Kering, Burberry o Ferragamo con debilidad en ventas. LVMH se encuentra mas alineado con el crecimiento medio del sector, teniendo en cuenta su mayor diversificación (tanto geográfica, como por categoría/segmento). Las ventas del sector lujo a nivel agregado apenas han crecido en 2024, con una desaceleración significativa en la demanda de China y una normalización en otras regiones, después del superciclo visto en años anteriores. El sector ha sufrido presiones en los márgenes durante 2024, por ventas planas, efectos negativos de mix de producto, y mayores costes de materias primas y transporte. Para 2025, se proyecta una vuelta al crecimiento en ventas, del +4%/5% (que se incrementa al +6%/7% para 2026e), impulsado por una mejora gradual en Europa y Estados Unidos, y una mejora en la demanda china durante la segunda mitad del año (cuando los estímulos económicos y la confianza del consumidor comiencen a recuperarse). El crecimiento orgánico estimado en 2025 varía significativamente entre marcas, desde un 0% para Swatch hasta un 11% para Hermes. Se espera una recuperación moderada en los márgenes para 2025, beneficiada por disciplina en costes, aumentos selectivos de precios (como los vistos en Hermes o Rolex) y una mejora gradual en ventas, que permita ver apalancamiento operativo. Dentro del fondo, tenemos Richemont, Hermes (con una mayor visibilidad de ingresos y estrategias de crecimiento), así como LVMH (con una recuperación gradual en resultados y niveles razonables de valoración).

Aumento de tensiones comerciales. Desde un punto de vista geopolítico, el pasado fin de semana la administración Trump realizó algunos anuncios dentro de su política arancelaria con potencial impacto en economía y empresas a nivel global. En concreto, comunicó aranceles de: 25 % a México, 25 % a los bienes no energéticos procedentes de Canadá, y un aumento del 10% de los aranceles a China, que entrarían en vigor el 4 de febrero. El lunes 3, no obstante, los respectivos gobiernos de México, Canada y EE.UU. anunciaron una pausa de las medidas de un mes, fruto de un acuerdo para reforzar el control fronterizo. La imposición de aranceles aumenta la incertidumbre y el riesgo de ruptura de la cadena de suministro a nivel global, y llevaría a volatilidad en resultados y cotizaciones en próximos trimestres. Otra de las cuestiones que surgen es si la siguiente región que sufra aranceles es Europa (según Trump, “coming pretty soon”). Y en último término, la política comercial más agresiva podría añadir presión inflacionaria, reduciendo la posibilidad de flexibilización monetaria por parte de los bancos centrales en el corto plazo. Dentro del sector consumo, por sectores, distinguimos:

- En bebidas, el mayor riesgo está en “Spirits”, al ser una industria donde Estados Unidos importa desde México, EU y UK. Por ejemplo, Diageo importa tequila de México (Casamigos y Don Julio), así como Campari (Espolon), y el arancel del 25% podría tener un impacto respectivamente del 5-6% y 3-4% sobre EBIT. Remy Cointreau y Pernod Ricard estarían afectados por posibles aranceles a UE. Cervezas es una industria generalmente más local, pero en algunas empresas se importa desde Mexico (p.ej, Constellation Brands, que no tenemos en cartera), y en menor medida Heineken (el impacto podría estar en 1-2% s/EBIT). En resto de Food y HPC el impacto es algo menor, tiende a ser una industria más local. Beiersdorf (no está en cartera) tiene algo más de impacto (2/3 de sus ventas en USA son producidas en México). En el caso de imposición de aranceles a la UE, los más afectados serían Puig (18% s/ ventas en USA, producción en UE) y L’Oreal (25% s/ventas), si bien tienen márgenes brutos elevados (73-75%).

- En Retailers, el mayor riesgo estaría en aquellos que importan a Estados Unidos desde México/China, y que tienen menor margen bruto (hard discounters etc, p.ej. FIVE, que tiene más complicado subir precios). No tenemos apenas exposición a este tipo de compañías. En cualquier caso, el escenario más probable sería un reparto del impacto entre proveedores (dependerá del poder de negociación de cada compañía), los propios retailers (algo menos de margen bruto) y clientes (incremento de precios). Creemos que mover capacidad manufacturera a USA es menos probable por 1) Capex elevado y 2) diferencia significativa en costes laborales (apparel es intensivo en mano de obra y el diferencial de sueldos entre p.ej Vietnam, y USA es muy considerable).

- En apparel, textil y lujo, si bien las compañías han diversificado sus proveedores en los últimos años, compañías como Lululemon o Nike parecen algo más afectadas (aprovisionamiento desde Canadá y China). Creemos que conviviremos con este riesgo a lo largo de 2025, que será mayor para retail discrecional enfocado en rentas más bajas, con márgenes brutos más bajos. Por el contrario, compañías de consumo más enfocadas en el cliente de rentas más altas (lujo, cosmética) tienen mayor capacidad para trasladar aumentos de precios. Otros impactos indirectos a tener en cuenta son la mayor fortaleza del USD vs. EUR, que tiene un impacto positivo en márgenes para compañías de lujo y cosmética.

En este contexto de incertidumbre macro y geopolítica, habrá un foco creciente en el crecimiento y calidad de las compañías. La estrategia del fondo pasa por la búsqueda de calidad y diversificación, con reducida rotación y foco en el largo plazo. Cambios demográficos, tecnológicos y preocupación por la sostenibilidad, entre otros, están transformando los hábitos de consumo. Buscamos subsectores y compañías que se beneficien de estas megatendencias, ganadoras en sus sectores, con un crecimiento visible en ingresos, beneficios y rentabilidad sobre el capital superior a la media del mercado, generadoras de caja, saneadas financieramente, buenos equipos gestores y buena gestión del capital.

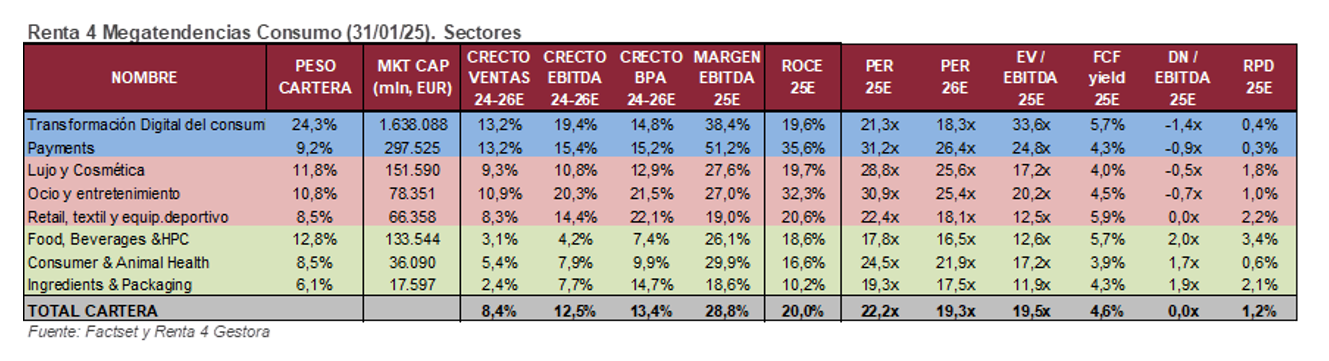

Tenemos una estrategia de diversificación y enfoque equilibrado entre los subsectores, con el objetivo de proteger en caídas, pero también participar de un crecimiento estructural en subidas. La cartera del fondo está compuesta por 52 valores, con las primeras 10 posiciones representando un 38% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas >20%), elevados ROCEs (>20%) y solidez financiera (muchas compañías con caja neta).

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es