Renta 4 Megatendencias Consumo FI se revaloriza un +5,4% en lo que llevamos de 2025 hasta febrero, frente al 2,4% del MSCI World. Europa sigue mostrando un mejor comportamiento frente a Estados Unidos (en febrero, Stoxx 50 +3,3% vs. S&P 500 -2.7% y Nasdaq -5.6%).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Alibaba, AB InBev, Heineken, Prosus y Booking. Las que más han drenado: Alphabet, Amazon, PayPal, JD Sports y Microsoft. El fondo cierra febrero con una exposición neta a renta variable del 92,4% (vs. 93,4% a ene-25). Respecto a movimientos, hemos introducido a Elf Beauty (USA, cosmética), aprovechando la fuerte corrección sufrida en los últimos meses. Asimismo, hemos reforzado la posición en algunas compañías de consumo defensivo (Coca Cola, Procter & Gamble).

En el mes de febrero ha destacado positivamente el consumo defensivo. La combinación de resultados en línea, visibilidad del crecimiento en próximos trimestres, recompras de acciones y valoración atractiva (tras dos años de “de-rating”) están apoyando su buen comportamiento. Destacamos el sector cervecero, con las publicaciones de resultados de Heineken y AB InBev (ambas suponen conjuntamente un 4% del fondo):

Heineken publicó cifras 4T24 mejor de lo esperado, y anunció un plan de recompra de acciones (1,5bn EUR en los proximos dos años, que supone 4% s/mkt cap actual). Las ventas 4T24 sorprendieron al alza por volúmenes más altos, con LFL +4,7% (volumen +1,5% y Price/mix +3,1%). El EBIT en 2024 creció un +8,3%, y hubo una mayor generación de FCF, gracias a mejor gestión del circulante. El outlook 2025e apunta a crecimiento en ventas y volúmenes, con EBIT orgánico creciendo al +4%/+8%. Cotiza a 15x PER 25e, con CAGR 24-26e en BPA del 8%.

En el caso de AB InBev, los resultados del 4T24 fueron algo mejores de lo esperado, con ventas LFL +3,4% (gracias a mejor precio/mix), EBITDA LFL +10% (mg EBITDA en 35,3%) y BPA +15%. La guía 2025 está en línea con lo esperado, con EBITDA orgánico +4/+8%. Cotiza FCFy 8,5% (6,5% unlevered), creemos que las estimaciones del consenso se podrían revisar algo al alza, y al mismo tiempo debería haber un progresivo re-rating.

Entre las empresas que más han aportado en el mes, destaca Alibaba (3,5% de la cartera), tras lanzar su modelo “Qwen 2.5 Max,” que superaba al famoso DeepSeek, junto con unos resultados trimestrales que alentaban mejoras cifras operativas los próximos años, con un claro foco en hacer el esfuerzo inversor necesario para no quedarse atrás en el desarrollo de nuevos avances en AI Generativa.

A pesar de que el sector de consumo discrecional ha tenido un peor comportamiento relativo en febrero, algunas empresas del sector lujo han destacado positivamente. Hermes (1,5% de la cartera) publicó resultados 4T24 mejor de lo esperado en todas las líneas y geografías, con ventas 4T24 +18% y margen operativo +100pb a 39,2% (en el año 2024, margen EBIT 40,5%). Teniendo en cuenta la mayor capacidad de producción con nuevos talleres (añade capacidad c.5%/año), y las subidas de precios anunciadas (de media, +6%/+7%), es previsible que 2025 sea otro año de crecimiento de doble digito bajo (si bien con algo de volatilidad en trimestrales), y márgenes EBIT en el 39-40%. La valoración está en máximos, en el último año el buen comportamiento se explica en mayor medida por re-rating (de 44x PER 12m a mediados de 2024, actualmente cotiza a PER 25e de 55-60x, máximo desde finales de 2021). Llegados a este punto, es más probable que la cotización se apoye en crecimiento de resultados (vs. expansión de múltiplos). Un 10-12% anual es razonable para próximos 2 años (una potencial recuperación en China elevaría esa cifra).

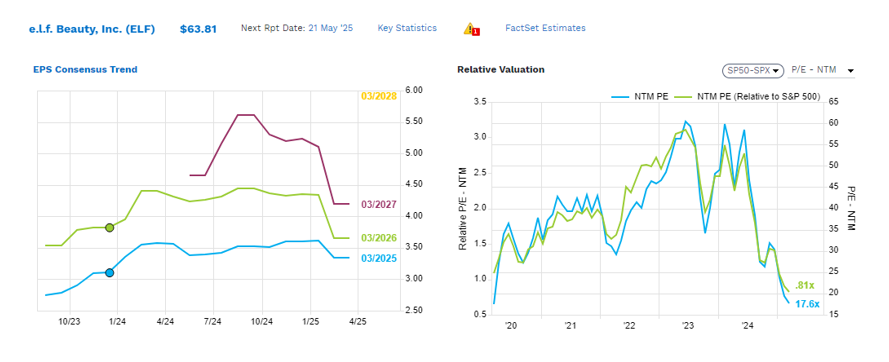

Hemos incluido a e.l.f Beauty (USA, mkt cap 4bn USD, 1% s/NAV), una compañía de crecimiento en el sector cosmética (CAGR 2019-23 del 32% en ventas y EBITDA). Vende productos de maquillaje y cuidado de la piel innovadores y de alta calidad, a precios asequibles, con una fuerte presencia digital. Sus productos son veganos y enfocados en la “belleza limpia”, opera con cinco marcas (e.l.f. Cosmetics, e.l.f. SKIN, W3LL PEOPLE, Keys Soulcare y Naturium), y un 80% de sus ventas las realiza en Estados Unidos, si bien el peso de las ventas internacionales crece trimestre a trimestre. Tiene una posición #1 o #2 en 18 segmentos de la categoría de cosméticos de color, que en conjunto comprenden más del 80% de las ventas. Para 2023-26e, se espera un crecimiento CAGR del 18% en ventas y EBITDA, apoyado en un crecimiento continuo de la cuota de mercado en las categorías las que opera, con un aumento del espacio en el lineal con los distribuidores (Target, Walmart, Ulta), así como de crecimiento fuera de USA. Tiene un modelo de negocio atractivo, con una cadena de suministro escalable, sin necesidad de capital significativo para financiar su expansión de producto y geográfica. El sector cosmético está experimentando una desaceleración, pero e.l.f. está ganando cuota de mercado gracias a innovación, precios accesibles, asociaciones estratégicas y fuerte presencia digital. En lo que llevamos de año, ha caido un 50%, muy superior a la revisión a la baja de su BPA 25-26e, con el consenso ajustando ligeramente estimaciones, tras haber comentado la compañía que el año había comenzado de forma más debil, acusando factores macro y eventos externos. Al mismo tiempo, la imposición de tarifas a China podría impactar negativamente (parte de su aprovisionamiento se realiza allí), si bien creemos que puede amortiguarlo (como ya ha hecho anteriormente) teniendo en cuenta su margen bruto (c.70%) y el buen posicionamiento en precios frente a la competencia. Con un crecimiento de doble digito en ventas y BPA, ROCE >22% y balance saneado, cotiza a 15x PER 26e, por debajo de comparables y media histórica. El valor teórico de consenso de 100 USD/acc (+55% vs. precio actual) implica EV/EBITDA 26e de 16x (vs. 24x en el periodo 2018-23), razonable teniendo en cuenta su crecimiento de doble dígito, y potencial de crecimiento y diversificación tanto por categoría (“color cosmetics”, y cuidado de la piel), como geográfica (fuera de USA).

Sector consumo. Catalizadores y riesgos

El principal riesgo para el sector en el contexto actual es una intensificación de la guerra comercial / arancelaria, que aumenta la incertidumbre, riesgos de ruptura de la cadena de suministro a nivel global, encarecimiento de productos y podría llevar a volatilidad en resultados y cotizaciones en próximos trimestres. En último término, la política comercial más agresiva podría añadir presión inflacionaria, reduciendo la posibilidad de flexibilización monetaria por parte de los bancos centrales en el corto plazo. En cualquier caso, el escenario más probable sería un reparto del impacto entre proveedores (dependerá del poder de negociación de cada compañía), las propias compañías (sacrificando algo de margen) y clientes (incremento de precios). Creemos que mover capacidad manufacturera a USA es menos probable por 1) Capex elevado y 2) diferencia significativa en costes laborales (algunos sectores son intensivos en mano de obra y el diferencial de sueldos entre p.ej., Vietnam o México, y USA es muy considerable). Compañías de consumo más enfocadas en el cliente de rentas más altas (lujo, cosmética) y con mayor margen bruto, tienen mayor capacidad para trasladar aumentos de precios. Otros impactos indirectos a tener en cuenta son la mayor fortaleza del USD vs. EUR, que tiene un impacto positivo en márgenes para compañías de lujo y cosmética.

Desde un punto de vista de apoyos a corto /medio plazo, hay factores para ser constructivos. Por un lado, vemos crecimiento de salarios reales tanto en EE. UU. como en Europa, hecho que favorece un mayor gasto de los consumidores. Un alto el fuego entre Rusia y Ucrania podría fortalecer esta tendencia en Europa (menores precios del gas/factura energética). Al mismo tiempo, el incremento en los precios de las viviendas y la renta variable contribuye a una mayor riqueza de los hogares, y el consumidor cuenta con el apoyo potencial de tipos de interés más bajos. Esto implica un impulso en el gasto y una reducción de tasa de ahorro, facilitando la financiación de préstamos y fomentando el endeudamiento de los consumidores. No hay que olvidar la potencial recuperación en China, tras dos años muy negativos en consumo, que puede verse impulsada por los posibles estímulos del gobierno chino. Por último, desde un punto de vista de flujos de mercado, las carteras globales están infraponderadas en el sector consumo, acercándose a mínimos históricos en subsectores como bienes de consumo duraderos. Vemos valoraciones razonables, por debajo de múltiplos históricos, en sectores como consumo más defensivo.

Renta 4 Megatendencias Consumo en el actual contexto

El fondo de Megatendencias Consumo ofrece exposición a una recuperación del consumidor, de forma diversificada y equilibrada entre distintos sectores. En el actual contexto, creemos que habrá un foco creciente en el crecimiento y calidad de las compañías. La estrategia pasa por la búsqueda de calidad y diversificación, con reducida rotación y foco en el largo plazo.

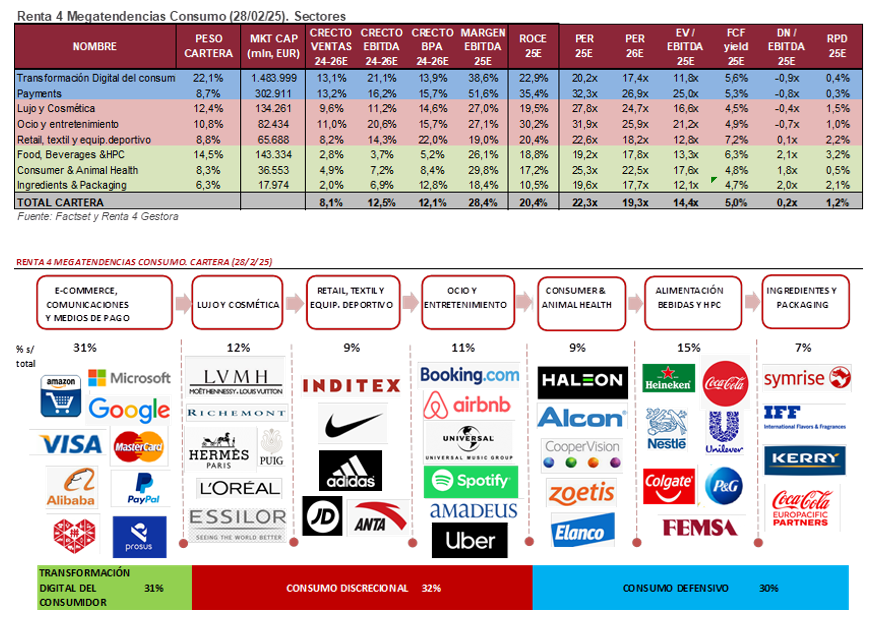

Tenemos una estrategia de diversificación y enfoque equilibrado entre los subsectores, con el objetivo de proteger en caídas, pero también participar de un crecimiento estructural en subidas. La cartera del fondo está compuesta por 53 valores, con las primeras 10 posiciones representando un 35% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas >20%), elevados ROCEs (>20%) y solidez financiera (muchas compañías con caja neta).

- Vídeo filosofía del fondo

- Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es