Renta 4 Megatendencias Consumo acumula una rentabilidad del +7,3% en el primer semestre de 2024, frente al 10,8% del MSCI World, el 2,2% del MSCI World Consumer Staples, y el +3,7% del MSCI World Consumer Discretionary.

Las empresas que más han aportado a la rentabilidad de Renta 4 Megatendencias Consumo FI en el semestre fueron: Alphabet, Amazon, Microsoft, Meta, Inditex y Spotify. Las compañías que más han drenado han sido: JD Sports, Nike, Fomento Económico Mexicano, Pernod Ricard, y Reckitt. El fondo cierra el semestre con una exposición neta a renta variable del 98,1% (frente al 96,7% de diciembre 2023).

Los movimientos más relevantes del semestre han sido:

- Hemos dado entrada a: Hermes, Amadeus, Match, Puig Group, y PDD.

- Hemos dado salida a: Smurfit Kappa, Simply Good Foods, Garmin, Deckers Outdoors, Bakkafrost, Kering, Nexi, Reckitt, Pets at Home y Shimano.

En el primer semestre de 2024 hemos visto un buen comportamiento de los activos de riesgo, impulsado por una inflexión en el sentimiento en torno a la inflación, a medida que la combinación de un aterrizaje suave y recortes de tipos se ponía en precio. Si bien se han ajustado a la baja las perspectivas de los recortes de tipos estadounidenses previstos inicialmente a principios de año, la renta variable se ha mantenido al alza gracias a las sorpresas macroeconómicas positivas y al optimismo en torno a la IA. Según avanzamos en la segunda mitad del año, las valoraciones algo más elevadas, la percepción de un mayor riesgo político, y algunas sorpresas macroeconómicas negativas, podrían limitar las revaloraciones.

El sector consumo ha mostrado un peor comportamiento relativo a los principales índices en el primer semestre del año, ante temores a un posible retroceso en el gasto del consumidor en distintas regiones del mundo, con dudas en Estados Unidos y China. Principal relevancia tiene Estados Unidos. El consumidor estadounidense es y ha sido el motor del crecimiento económico, y un escenario de “tipos altos por más tiempo” añade incertidumbre a la fortaleza del consumidor. Observamos signos de fatiga y moderación del gasto, no tanto un retroceso. El gasto de los consumidores (PCE) creció un 5% anual en mayo, sobre una base anualizada, y vemos razones para que el consumidor siga resistiendo. El mercado laboral, aunque se está enfriando, es sólido, con una tasa de desempleo del 4% y una sensación de seguridad laboral alta. Los salarios crecen (si bien a un ritmo más lento que en 2023), en todos los grupos de ingresos. El uso de límites de crédito de las tarjetas y “Home equity line of Credit” están cerca o por debajo de niveles históricos, que implica margen para que el consumidor pueda recurrir a créditos adicionales cuando los necesite.

El consumidor de alto poder adquisitivo se encuentra en una posición sólida, impulsado por el efecto riqueza, a medida que los precios de la vivienda y el mercado de valores alcanzan máximos históricos. El crecimiento del patrimonio neto de los individuos de rentas altas se está acelerado a niveles de digito simple alto. Y este buen comportamiento se está reflejando en determinados sectores como hoteles de lujo y cruceros de gama alta. Sin embargo, los consumidores de rentas más bajas están sufriendo en mayor medida las consecuencias. Lo morosidad de préstamos para autos y tarjetas de crédito está por encima de niveles pre-Covid, y los hogares con ingresos más bajos representan una proporción cada vez mayor de los nuevos morosos. Como consecuencia, minoristas de descuento están viendo incrementados los niveles de hurto, las cadenas de restaurantes se vuelven cada vez más promocionales para impulsar el tráfico, y los food retailers con propuestas fuertes de valor / descuento están ganando cuota de mercado.

En la parte más defensiva de la cartera (1/3), destaca el buen comportamiento del segmento de ingredientes (Symrise, IFF), gracias a una mejora del momento de resultados con normalización de inventarios y mejora en volúmenes. Estamos constructivos en alimentación y bebidas, donde el catalizador para un mejor comportamiento debería ser una mejora en volúmenes, que devuelva a las compañías al algoritmo de “compounders”, con ingresos creciendo a digito simple medio, mejora de márgenes operativos y BPA creciendo alrededor de doble dígito para próximos años. Especialmente interesante es el sector bebidas, con descuento frente a múltiplos históricos y mejora en el momento de resultados (Heineken y ABInbev son nuestras principales posiciones).

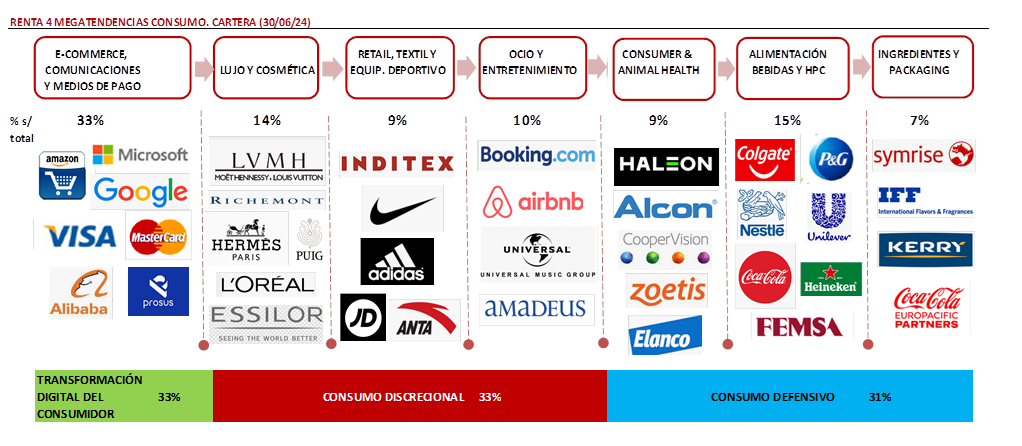

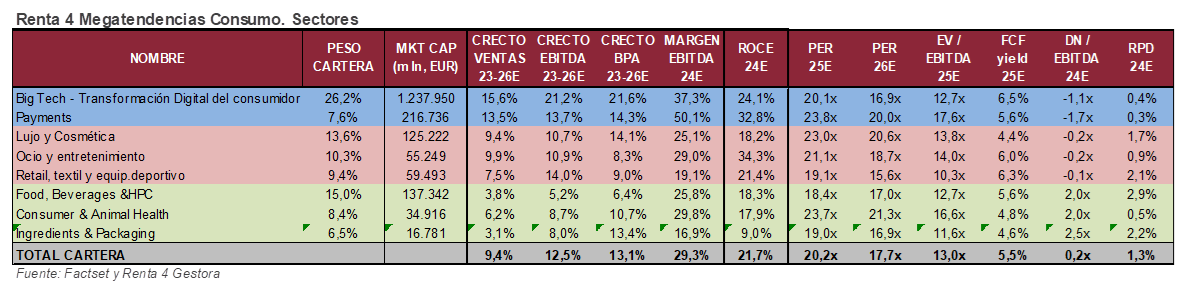

En este contexto, reiteramos la estrategia de diversificación y enfoque equilibrado entre los subsectores, con el objetivo de proteger en caídas, pero también participar de un crecimiento estructural en subidas. La cartera del fondo está compuesta por 52 valores, con las primeras 10 posiciones representando un 38% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c.20%), y solidez financiera (0,2x DN/EBITDA 24e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros).

Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (5,5% FCF yield 25e). El crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es