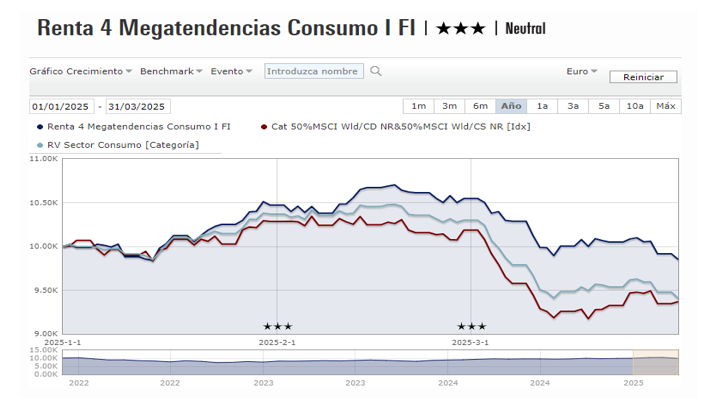

Renta 4 Megatendencias Consumo FI cae un 1,6% en el primer trimestre de 2025, frente a la caída del 6,3% del MSCI World. El fondo sigue mostrando un perfil defensivo y de baja volatilidad, demostrando una notable capacidad de resiliencia en correcciones de mercado. La diversificación a través de los tres principales verticales y sub-sectores, junto con la calidad de las empresas en cartera, están mitigando el impacto de la corrección global. El fondo muestra un mejor comportamiento frente a la categoría y los principales fondos del sector consumo durante el primer trimestre de 2025.

La renta variable global ha corregido en el primer trimestre, afectada por la incertidumbre por la guerra comercial y las preocupaciones sobre el potencial impacto de aranceles recíprocos entre EE. UU. Y sus principales socios comerciales. Esto aumenta la probabilidad de un escenario de inflación elevada y crecimiento más lento. En este sentido, la mejora en el sentimiento será dependiente de conversaciones entre fuerzas políticas para moderar el posible impacto de aranceles, y la fortaleza subyacente de la economía global.

Las posiciones con mayor contribución a la rentabilidad del fondo en marzo han sido la cobertura del USD, CCH, Unilever, Prosus y McDonalds. Las que más han drenado: Amazon, Alphabet, LVMH, Richemont y Nike. El fondo cierra marzo con una exposición neta a renta variable del 91,7% (vs. 92,4% a feb-25).

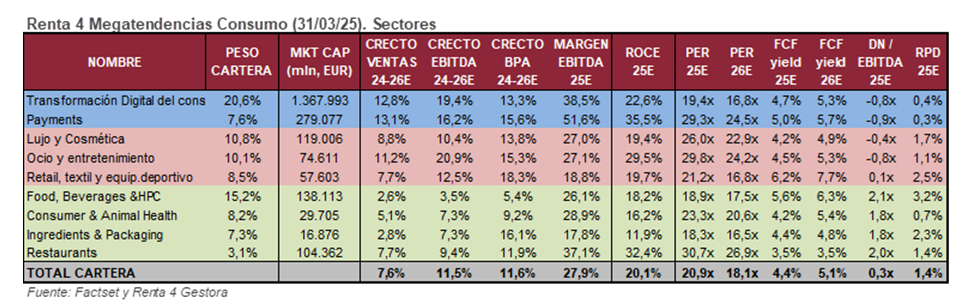

Respecto a movimientos, en marzo hemos seguido reforzando la posición en consumo defensivo, con aumento de peso en Nestlé, incorporación de la embotelladora CCH, la italiana Amplifon (distribuidor de audífonos) y 3 compañías del sector restaurantes: McDonalds, Chipotle y Yum! Brands. Consumo defensivo es el sector que más pesa actualmente en el fondo (37% s/RV), por encima de consumo discrecional (32%) y transformación digital del consumidor (31%). A continuación, destacamos la tesis de inversión de alguna de las compañías incorporadas:

CCH es el embotellador de Coca Cola en varios países como Italia, Grecia, Irlanda, Austria, Suiza, Polonia, Hungría, Rep.Checa, Rumanía, Serbia, al que se añade un mayor peso de emergentes, como Nigeria o Egipto, y con exposición a Rusia y Ucrania, por lo que se vería positivamente afectada de una resolución del conflicto. Recientemente publicó buenos resultados FY24 con crecimiento en volúmenes y precios, margen sólido y buena guía 2025. Vemos crecimiento de digito simple alto en ventas y doble dígito bajo en BPA, que puede verse aumentado por recompra de acciones o M&A. Cotiza a 12x EV/EBIT 12m, por debajo de su media histórica. En cartera ya tenemos CCEP, que presentó buenos resultados y anunció un plan de recompra de acciones por encima de lo esperado. La guía de medio plazo de crecimiento orgánico en ventas del +4% y el crecimiento de digito simple alto en BPA es sólido.

Hemos incorporado el segmento de restaurantes con 3 compañías de calidad: McDonalds, Chipotle y Yum!Brands, que conjuntamente suponen el 3% del fondo. Destacamos Chipotle, historia de crecimiento y calidad en el nicho de restaurantes latinos (categoría que ha doblado su TAM en los últimos 10 años, con Chipotle aumentando su cuota de mercado al 31%, vs. 45% del líder Taco Bell, perteneciente a Yum! Brands). Con 3.700 restaurantes (todos en propiedad), comida 100% orgánica y enfocado en “health and wellness”, es un “compounder”, con crecimiento en top line de c.15% (8-10% por nuevos restaurantes, todavía hay capacidad de crecimiento orgánico en USA y crecimiento internacional, y 5-7% por LFL, nunca ha tenido LFL negativo), apalancamiento operativo y BPA >20%. Sin deuda, ROCE >25%, cotiza a los múltiplos mínimos de los últimos 10 años (PER 26e de 32x).

Los anuncios sobre tarifas de Trump están afectando a la confianza del consumidor, especialmente en Estados Unidos. Atendiendo a datos macro y anuncios de empresas en las últimas semanas, se está apreciando una reducción en el consumo y un aumento en la tasa de ahorro. Hay que recordar que la tasa de ahorro en Estados Unidos es relativamente baja (3,5-4,0%, comparado con una media histórica del 6%). La situación, no obstante, es distinta en Europa, donde los consumidores actualmente ahorran mucho más que la media histórica (en la zona euro, la tasa de ahorro es del 15%, frente a una media histórica del 12%). A medida que la confianza del consumidor se recupere, es razonable esperar que esta tasa de ahorro de los europeos disminuya, lo que podría acelerar el crecimiento económico en la región. Los recientes estímulos aprobados por Alemania y la UE en infraestructura y defensa representan un volumen tres veces superior a los fondos ejecutados durante la crisis del COVID, y son un apoyo adicional al crecimiento económico en Europa. Adicionalmente, contamos con los estímulos sobre el consumo en china, y los vientos de cola demográficos en el resto del mundo (India, Sudeste Asiático, Oriente Medio, LatAm). En este contexto, es fundamental tener una cartera diversificada y equilibrada, tanto geográficamente como por sectores, con un foco en el crecimiento y calidad de las compañías.

El Renta 4 Megatendencias Consumo tiene una estrategia de diversificación y enfoque equilibrado entre los subsectores, con el objetivo de proteger en caídas, pero también participar de un crecimiento estructural en subidas. La cartera del fondo está compuesta por 58 valores, con las primeras 10 posiciones representando un 32% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas >20%), elevados ROCEs (>20%) y solidez financiera (muchas compañías con caja neta).

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es