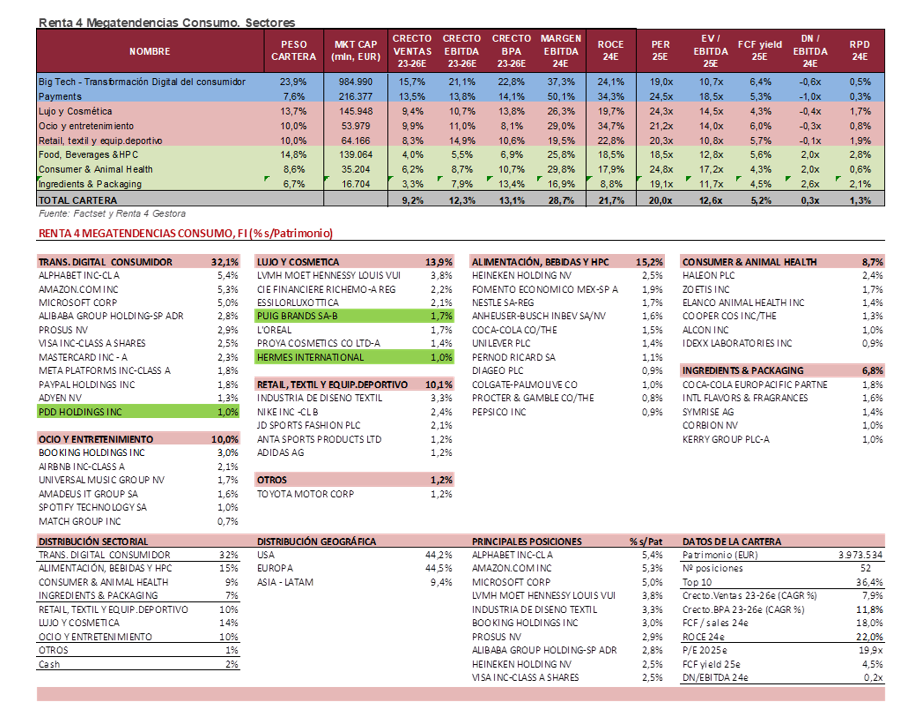

Renta 4 Megatendencias Consumo se revaloriza un +7,5% en lo que llevamos de 2024 hasta mayo, después de subir un 1,9% en el mes. La renta variable global ha recuperado lo perdido en abril, con subidas del 4,8% en el S&P 500 y del 2,6% en el Stoxx 600, apoyado en los buenos resultados empresariales (especialmente en el sector tecnológico).

Las posiciones con mayor contribución a la rentabilidad del fondo en mayo han sido Elanco, Richemont, Microsoft, Alphabet y Booking. Las que más han drenado: Airbnb, LVMH, Paypal, Haleon y Anta. El fondo cierra el trimestre con una exposición neta a renta variable del 97,8%, frente al 96,9% de abril. Respecto a movimientos, en las últimas semanas hemos incluido a Puig Brands, Hermes y PDD Holdings, reforzando los segmentos de lujo, cosmética y e-commerce.

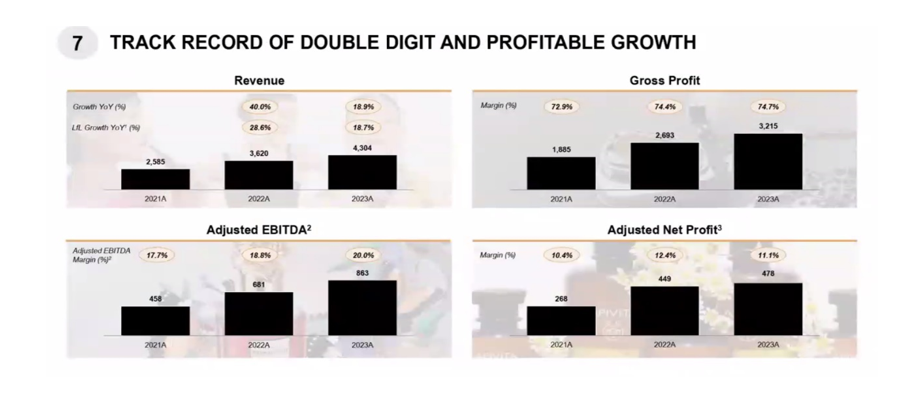

Puig Brands (mkt cap 14bn EUR, 1,7% s/VPN). Es una compañía española de perfumería y cosmética, que hemos incorporado a la cartera en su reciente OPV. Creemos que es una compañía de calidad y crecimiento, bien posicionada en un sector muy interesante, familiar y bien gestionada, con buenos economics y visión a largo plazo. Buena generación de caja, mercado resistente y dinámico, buen track record en M&A, y palancas de crecimiento geográficas y por categoría. Fragancia y moda suponen el 72% de las ventas, maquillaje 18%, y cuidado de la piel: 10%. El 95% de las marcas son propias (Rabanne, Carolina Herrera, Charlotte Tilbury, JP Gultier, Nina Ricci, Byredo, etc), y el resto acuerdos de licencia. Por geografías, EMEA supone un 54% s/ventas, Americas 36%, Asia Pacifico 10%. Vemos muchas oportunidades de crecimiento orgánico. 1) maquillaje (expansión de Ch.Tilbury a USA y Asia); 2) cuidado de la piel (Uriage, ISDIN); 3) Fragancias de nicho (supone 10% s/ventas y crece por encima de la media de la compañía); 4) Venta cruzada, utilización de marcas en otros segmentos (ejemplo Carolina Herrera en maquillaje desde 2020, Ch.Tilbury en fragancias desde ene-24); 5) Asia: Baja exposición, 10% s/ventas (L’Oreal >30%).

En los últimos 2 años ha mostrado un fuerte crecimiento orgánico en ventas (LFL de 29% en 2022 y 19% en 2023). El margen bruto es del 74-75%, por encima de comparables (L’Oreal 73,9%, Coty 64%, Interparfums 66%). El Mg EBITDA en 2023 se situó c20%, y mg EBIT c.16%. Maquillaje y cuidado de la piel están por debajo del 10% mg EBIT, creemos que afectados por mayores costes de expansión/estructura (no se ha apalancado todavía en ellos, gastos de “go to market”), y deberían mejorar paulatinamente a lo largo de próximos años. La guía de capex / ventas es del 4,0-4,5%, y la conversión FCF/sales está c.10-11% (FCF/EBITDA c.50-55%). La guía de Puig es de crecimientos en ventas de digito simple alto, márgenes estables en 2024 pero con potencial de crecimiento a medio plazo, DN/EBITDA máximo de 2,0x; Pay Out 40%.

Hermes (1,0% s/VPN) es una compañía de lujo francesa, especializada en accesorios de cuero, apparel y relojes, artesanía creativa y posicionamiento “high end”. Produce en uno de sus 55 centros de artesanía (casi 60k artesanos), y distribuye en sus 300 tiendas (de 525m2 de media). El mix de ventas es cuero (39%), ready to wear y otros accesorios (31%), seda (7%), perfumes (4%), joyería (6%), relojes (4%). Por geografías, Asia 48%, Japón 9%, Europa 22%, América 18%, RoW 2%. Tiene un modelo pull (no push), donde hay más personas que quiere comprar frente a las que compran. Está produciendo al máximo de sus capacidades (difícil escalar algo artesanal), y al mismo tiempo está desarrollando nuevos talleres que comenzarán a funcionar en 2024-2027. Tiene productos “entry level” para atraer nuevos clientes, y que de esta forma puedan conseguir acceso a productos icónicos (bolsos Birkin, Kelly) al tiempo que aumentan ingresos en otras categorías de elevado margen.

Respecto a economics, tiene margen bruto del 70%, mg EBIT 40%, FCF/ventas c.30%, y ROCE >30%, cifras más parecido a empresas de software, pero creemos que con con menor riesgo de disrupción a largo plazo. Desde un punto de vista accionarial y de management, la familia y Hermes tiene un 66,7%, El CEO Axel Dumas (desde 2013) pertenece a la sexta generación de la familia. Cotiza a P/E 25e de 42x y FCF yield 25e c.2,2%, en línea con la media de últimos 5 años.

PDD Holdings (1% s/VPN) es uno de los principales players en ecommerce, creciendo significativamente en nuevos suscriptores, progresiva mejora en márgenes y valoración muy atractiva. Recientemente publicó resultados del 1T24 mejores de lo esperado, con crecimiento de ingresos del 131% yoy, y del +237% en operating profit (non-GAAP). Temu se ha mantenido en 30-35 millones de nuevas descargas al mes desde mediados de 2023, y tiene ahora más más Monthly Active Users (MAU) que Amazon en 13 de sus 15 principales mercados (las excepciones son EE.UU. y Japón). Se encuentra cerca del breakeven (a pesar del elevado gasto en marketing), y en la conferencia con analistas la compañía explicó las mejoras en productos y calidad del servicio. Creemos que el gasto en marketing podría empezar a crecer menos rápido, hecho que podría derivar en una mejora en márgenes. El consenso estima un crecimiento CAGR 2023-26e del 36% en ventas y 42% en BPA. Con margen EBITDA 24e del 31% y ROCE 24e >35%, cotiza por debajo de 10x PER 2025e y a 13% FCF yield 2025e.

En este contexto, reiteramos la estrategia de diversificación y enfoque equilibrado entre los subsectores, con el objetivo de proteger en caídas, pero también participar de un crecimiento estructural en subidas. La cartera del fondo está compuesta por 52 valores, con las primeras 10 posiciones representando un 38% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c.20%), y solidez financiera (0,3x DN/EBITDA 24e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (>5% FCF yield 2025e). Creemos que el crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ficha del fondo.

Ver Informe completo (Documento en Pdf).

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es