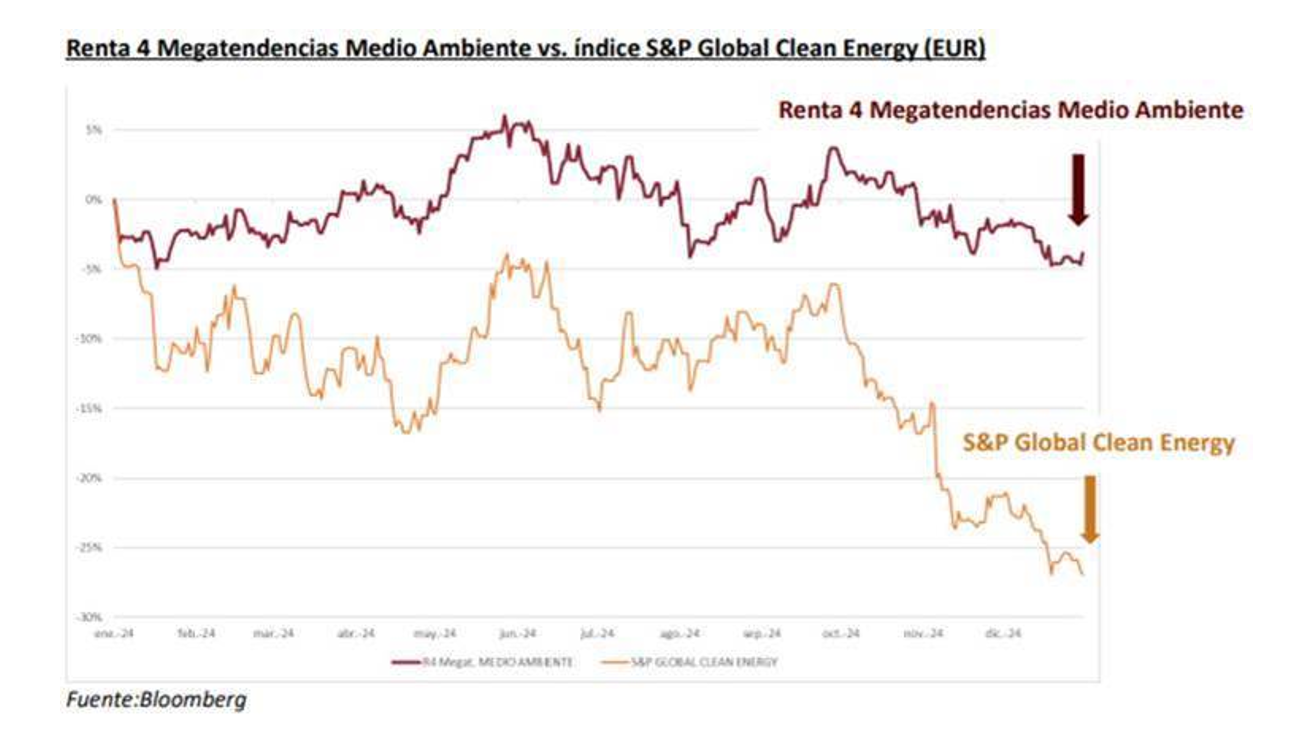

Renta 4 Megatendencias Medio Ambiente cae un 2,0% en diciembre, acumulando una caída del 3,8% en el año (vs. -21.8% del S&P Global Clean Energy).

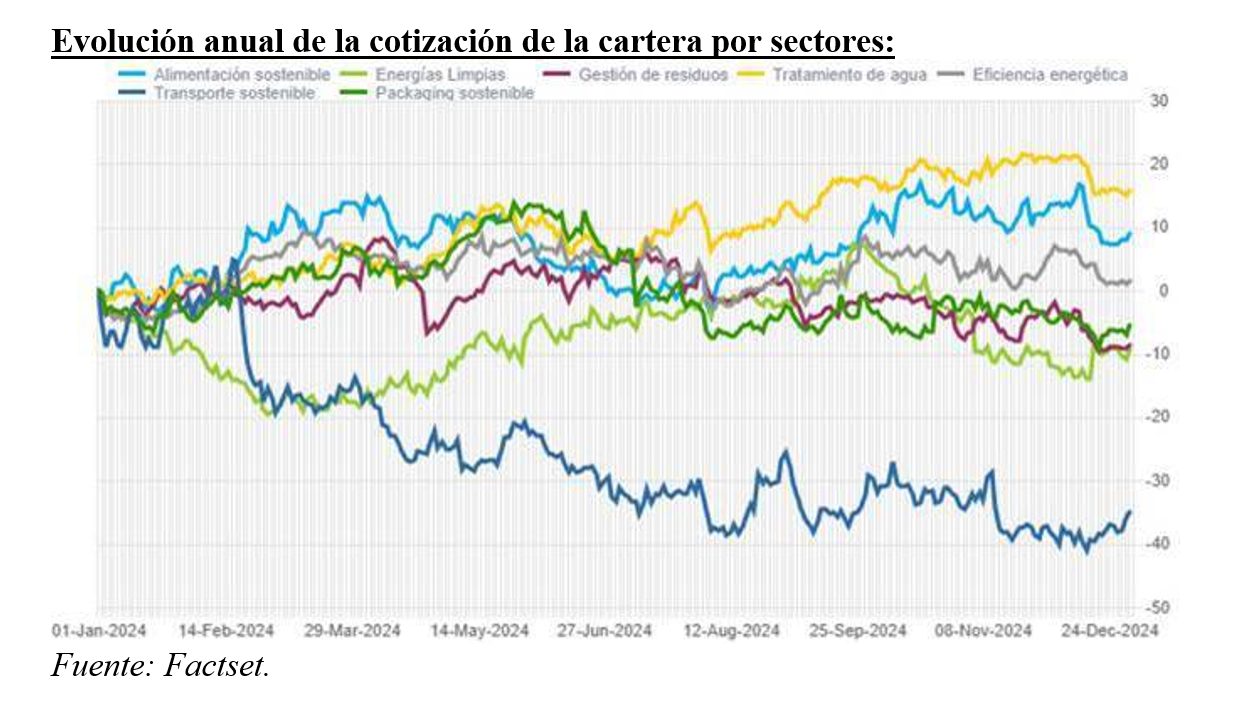

En el año 2024, el sector que ha obtenido un mejor comportamiento ha sido el de tratamiento de agua gracias a la positiva contribución de Pentair (+38,4%). Por el contrario, el sector que ha aportado una menor rentabilidad ha sido el de transporte sostenible, lastrado principalmente por Zaptec y Wallbox, fabricantes de cargadores para vehículo electrificado (eléctrico e híbrido enchufable).

De cara a 2025, esperamos una recuperación significativa de los sectores más castigados en cartera, debido principalmente a 3 factores:

- El recorte de tipos de interés en la zona euro (más del 50% de la cartera), esperándose que el BCE baje tipos en 100 puntos básicos durante el año 2025. Esto supondrá un impulso muy importante para los sectores de crecimiento, que tienen un peso significativo en cartera.

- La continuidad en el crecimiento de los beneficios empresariales.

- La rotación sectorial desde las compañías que más han impulsado las subidas, hacia otras rezagadas como las de pequeña y mediana capitalización.

Dentro del sector transporte sostenible, las caídas que han sufrido tanto Zaptec como Wallbox están relacionadas con la deceleración del mercado del vehículo electrificado y con ello, de todos los sectores adyacentes.

Por verlo con algo de perspectiva, el sector de cargadores eléctricos estaba logrando crecimientos muy elevados hasta 2022 (CAGR 2012-2021 +56%), en paralelo al fuerte crecimiento de las ventas de vehículos electrificados. Estas subidas fueron superando las expectativas año a año y las previsiones para los años siguientes no hacían más que elevarse. Sin embargo, a partir de finales de 2023 el sector se ha visto lastrado por varios factores:

- El impacto de las subidas de tipos de interés.

- El fin / rebaja de ayudas a la compra de este tipo de vehículos.

- El momento valle típico de sectores incipientes entre que los “early adopters” han adquirido su coche y el “mass market” lo adquiere en masa.

- Estructuras de las compañías sobredimensionadas ya que se habían preparado para los fuertes crecimientos que se esperaban, mientras la demanda se deceleró de forma abrupta.

Todo esto ha provocado un exceso de inventarios en los canales de venta que, por fin, se está empezando a normalizar. De cara a futuro, somos optimistas debido a varios aspectos:

- A partir de 2025, entra en vigor en Europa una nueva normativa que obligará a los fabricantes a reducir las emisiones de CO2 de sus vehículos, que sólo podrán lograrlo vendiendo más coches electrificados. De hecho, los fabricantes no tienen incentivos para vender este tipo de vehículos en 2024, prefiriendo hacerlo a partir de enero 2025 cuando necesitan incrementar las ventas de vehículos electrificados.

- También a partir de 2025 se espera que lleguen al mercado vehículos electrificados más económicos que atraigan mayor interés por parte de los compradores.

- Las expectativas de crecimiento del sector a medio y largo plazo no han variado significativamente. Según la mayoría de casas de análisis y expertos en el sector, los crecimientos anualizados a 2030 oscilan entre el 16% y el 26%.

- La rebaja de tipos de interés por parte de los bancos centrales, especialmente en Europa.

- Fuerte apalancamiento operativo de las compañías.

- La experiencia exitosa de otros mercados como Noruega y China nos enseña que cuando están disponibles vehículos electrificados de calidad a precios competitivos, el comprador está dispuesto a comprarlos en masa.

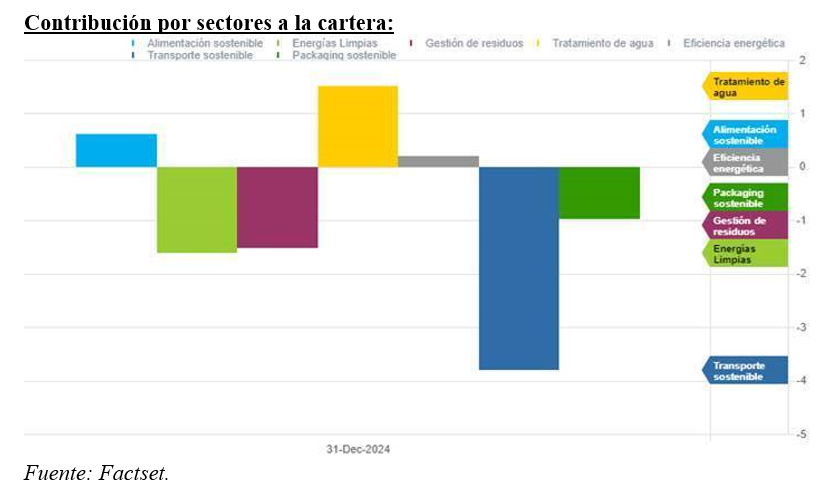

A continuación, podemos observar la contribución de cada sector a la cartera en el año 2024. Los sectores de tratamiento de agua y alimentación sostenible son los que más rentabilidad han aportado a la cartera. Sin embargo, el sector de transporte sostenible se ha quedado más rezagado drenando la rentabilidad de la cartera. No obstante, creemos que dicho sector ha sido penalizado en exceso, siendo un sector con un importante crecimiento exponencial a futuro.

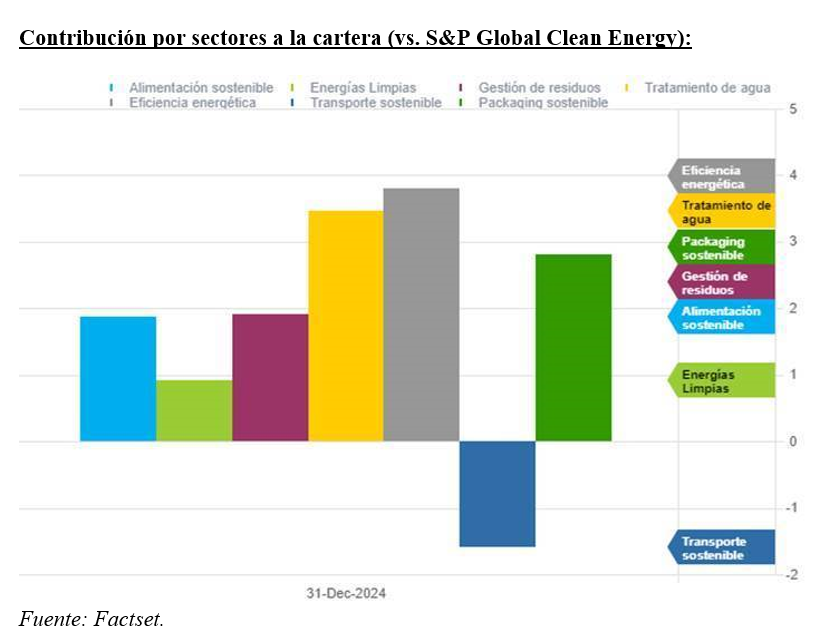

Si hacemos un análisis de contribución a la cartera, se puede observar que hemos obtenido un mejor comportamiento relativo con respecto al S&P Global Clean Energy en todos los sectores excepto en transporte sostenible, cuyo sector ha sufrido mayores caídas que el citado índice.

Las posiciones que más han aportado a la rentabilidad de la cartera durante este año han sido CATL, Pentair, Clean Harbors, Bakkafrost y Smurfit Kappa, mientras que las que han tenido un peor comportamiento relativo han sido Zaptec, Befesa, Wallbox, Verallia y EDPR.

La exposición neta a renta variable del fondo se sitúa en el 96,5% (por debajo del mes anterior), debido a entradas de patrimonio en los últimos meses.

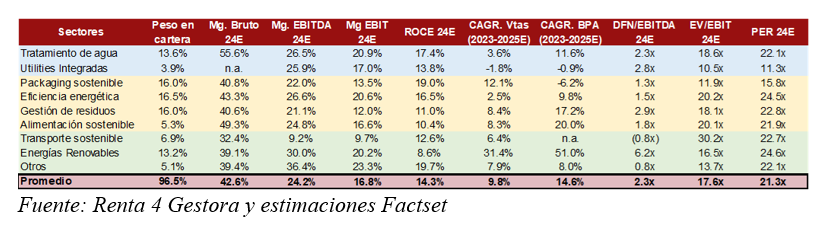

A continuación, mostramos algunos ratios de la cartera, desglosándolos por sectores. Asimismo, hemos agrupado estas temáticas en 3 subgrupos sectoriales donde podemos observar que, en su conjunto, es una cartera con un promedio de márgenes elevados, atractivos crecimientos y bajo nivel de apalancamiento.

- Grupo 1. Tratamiento de agua y utilities integradas. Compañías con márgenes y crecimientos muy visibles y una menor volatilidad.

- Grupo 2. Packaging sostenible, eficiencia energética, gestión de residuos y alimentación sostenible. Compañías poco endeudadas, con elevados márgenes, buenos retornos y crecimientos atractivos.

- Grupo 3. Transporte sostenible, energías renovables y otros sectores. Compañías con menor generación de caja actualmente debido a su gran necesidad de inversión, pero con mayor potencial de crecimiento a futuro.

Destacamos que la cartera cotiza a múltiplos de valoración atractivos en relación a la calidad de la cartera, manteniendo márgenes brutos superiores al 42%, un margen EBITDA del 24%, un ROCE del 14% y un ratio DFN/EBITDA de 2,3x. Consideramos que se trata de una gran oportunidad de entrada a múltiplos muy interesantes.

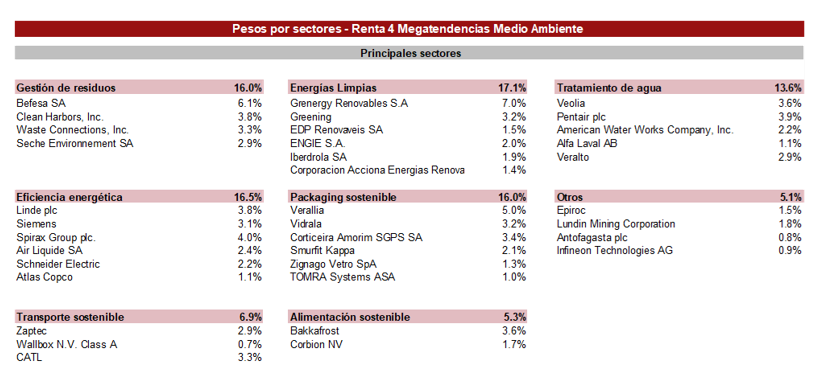

Actualmente, los 7 principales subsectores de la cartera representan el 89% del patrimonio: packaging sostenible (16%), gestión de residuos (16%), energías limpias (17%), eficiencia energética (17%), tratamiento de agua (14%), transporte sostenible (7%) y alimentación sostenible (5%).

Seguimos creyendo que sectores con crecimiento secular, compañías con altas barreras de entrada y poder de fijación de precios que puedan seguir incrementando sus márgenes tendrán un mejor comportamiento relativo.

Más información sobre el fondo, invierte aquí: Renta 4 Megatendencias Medio Ambiente

Ver Informe completo (Documento en Pdf).

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es