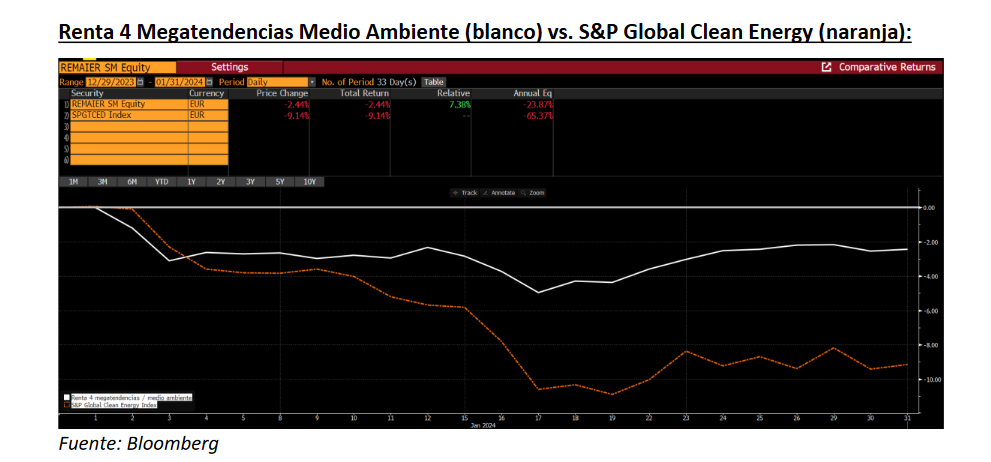

Renta 4 Megatendencias Medio Ambiente cae un 2,4% en enero 2024. Enero ha sido un mes ligeramente positivo para los mercados, sin embargo, las compañías dentro del sector Utilities/Renovables y de mediana/pequeña capitalización europea (gran peso en nuestra cartera) han tenido un peor comportamiento ante la incertidumbre en las expectativas de bajadas de tipos en el primer semestre del año.

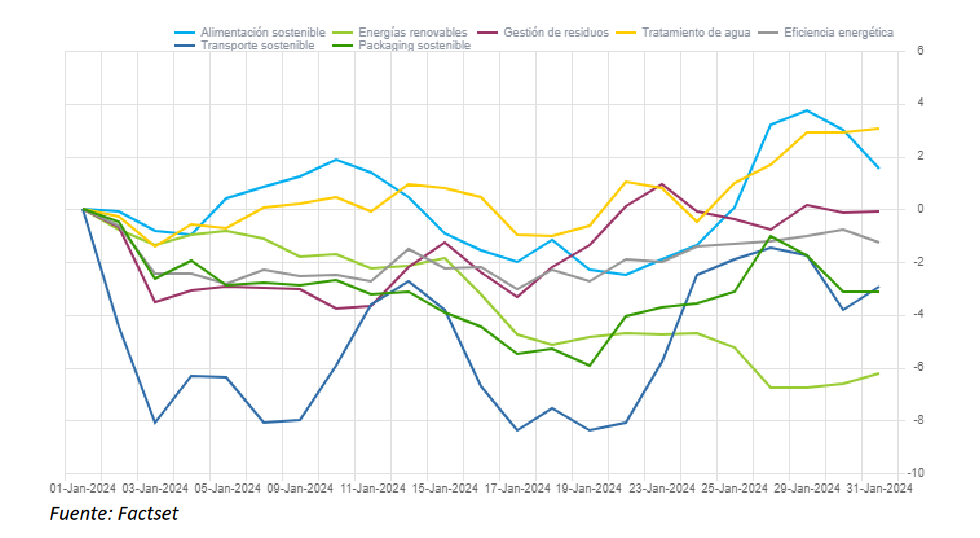

Durante el mes de enero, el sector que ha obtenido un mejor comportamiento ha sido el de tratamiento de agua, mientras que el que ha aportado una menor rentabilidad ha sido el sector de energías renovables, ante el retraso en las expectativas de bajada de tipos y la caída de los precios de la energía.

Las posiciones que más han aportado a la rentabilidad de la cartera han sido Bakkafrost, ASML, Veolia, Seche Environmental y Zaptec, mientras que las que han drenado más rentabilidad han sido Befesa, RWE, Grenergy, Infineon y EDPR.

La exposición neta a renta variable del fondo se sitúa en el 94,8%. Durante este mes, hemos incrementado posición en compañías de alta calidad y con claros catalizadores a futuro como Verallia (packaging de vidrio, sustitutivo de botellas de plástico), RWE y Engie (Utilities Integradas con fuertes políticas de descarbonización), American Water Works (compañía líder en tratamiento de agua en América del Norte) y Clean Harbors (gestión y tratamiento de residuos).

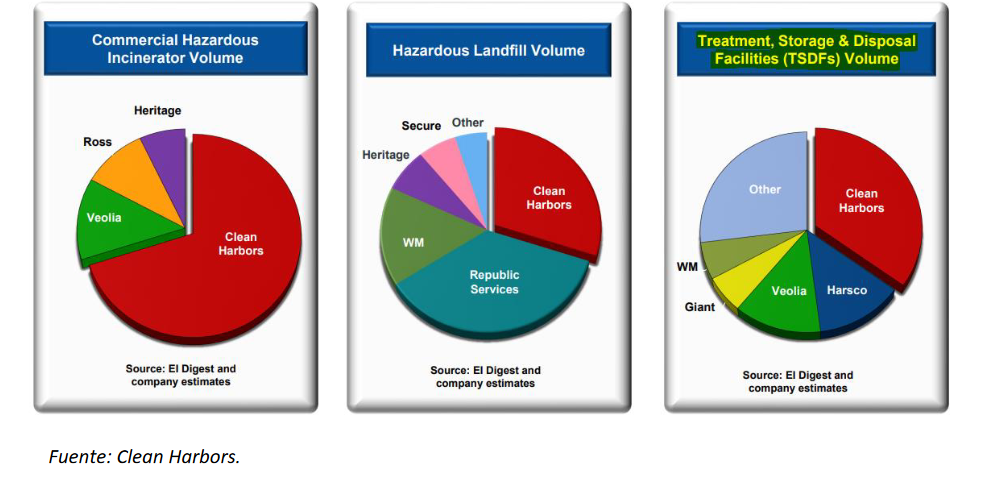

Seguimos apostando por el nicho de mercado que ofrece el sector gestión de residuos. Este mes profundizamos un poco más en Clean Harbors (dentro de nuestras 10 principales posiciones del fondo). Compañía con liderazgo en el mercado de gestión de residuos peligrosos en América del Norte (ejemplo: productos químicos o materiales difíciles de reciclar). Fuertes drivers de crecimiento a futuro impulsados por la imparable regulación hacia una economía circular.

¿Por qué tenerla en cartera?

- Líder del mercado en América del Norte, con altas barreras de entrada. Mayor empresa de reciclaje de residuos, tratamiento de residuos peligrosos y líder mundial en recogida y refinado de aceite usado.

- Márgenes EBIT por encima de la media del sector e incrementando su cuota de mercado con un fuerte historial de crecimiento a través de adquisiciones.

- Solidez financiera con fuerte generación de caja y poco apalancada financieramente con una ratio DFN/EBITDA por debajo de 2x.

- Perfil de sostenibilidad. Calidad en el equipo directivo (82% consejeros independientes), objetivos alineados a la taxonomía UE (+50% ventas) y ODS. Buenas puntuaciones en agencias de calificación ESG.

Clean Harbors es líder en tratamiento de residuos peligrosos, con mayor cuota de mercado en incineración y tratamiento de residuos mediante el reciclaje (menos contaminante que eliminación de residuos mediante vertederos).

Como podemos observar en el gráfico inferior, el buen comportamiento bursátil de la compañía a largo plazo viene justificado por un crecimiento de los beneficios igual de positiva, evolución que esperamos que continúe a futuro.

Por el lado de las salidas, hemos vendido el total de acciones en Greenvolt (energías renovables) tras comunicarse que la OPA por parte de KKR a 8,30€/acc. es justa y beneficiosa para la compañía (prima del 11,5% vs. cierre anterior y del 95% desde la IPO en 2021) y no esperar que se produzca una “guerra” de OPAs. Con esta operación sumaríamos un total de dos OPAs en 2023 y cuatro OPAs desde el lanzamiento del fondo (Biffa, US Ecology, OPDEnergy y Greenvolt).

Por otro lado, hemos decidido concentrar más la cartera deshaciendo posición en compañías con menor convicción como Kerry Group, Zoetis, Endesa, SIG, Aker Carbon Capture y Longi Green.

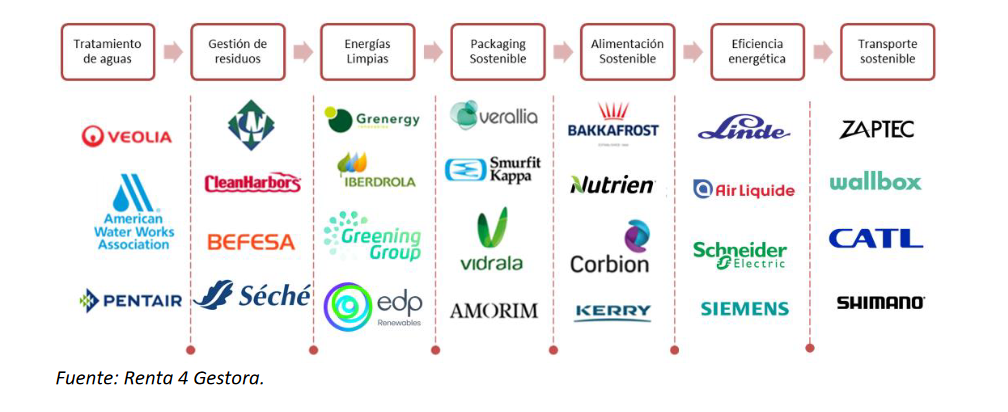

A continuación, mostramos las principales posiciones del fondo por subsectores:

Actualmente, los 7 principales subsectores de la cartera representan el 86% del patrimonio: packaging sostenible (18%), gestión de residuos (15%), energías limpias (14%), eficiencia energética (11%), transporte sostenible (11%), alimentación sostenible (9%) y tratamiento de agua (7%).

Seguimos pensando que, en un contexto de incertidumbre, riesgos de recesión y aumentos de primas de riesgo, habrá una búsqueda de calidad en la renta variable. Empresas con mayor visibilidad en sus resultados, sectores con crecimiento secular, compañías con altas barreras de entrada y poder de fijación de precios que puedan seguir incrementando sus márgenes creemos que tendrán un mejor comportamiento relativo.

Invirtiendo en esta megatendencia queremos impulsar compañías de alta calidad que contribuyan a hacer un mundo mejor y más sostenible, sin renunciar a rentabilidad. Porque la sostenibilidad también está directamente correlacionada con la gobernanza de una compañía, buscando valores que logren sus objetivos de una manera sostenida en el tiempo.

Destacar que el fondo está definido como Art.8 por la normativa SFDR de la Unión Europea (promueve características sostenibles) y sigue teniendo la puntuación máxima en rating de sostenibilidad de Morningstar frente a su categoría (RV. Sector Ecología).

Como podéis observar en la siguiente imagen Renta 4 Megatendencias Medio Ambiente invierte en sectores que cumplen con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Más información sobre el fondo, invierte aquí a Renta 4 Megatendencias Medio Ambiente

Ver Informe Completo (Documento en Pdf).

Últimos pódcast y conferencias:

Ciclo Multigestora:

Astralis Pódcast

- Episodio 32. Enfoque Quality y sostenible. Renta 4 Megatendencias Medio Ambiente.

- Episodio 33. Tesis de inversión y distribución temática. Renta 4 Megatendencias Medio Ambiente.

Informe elaborado por Beatriz Pérez y Jaime Vázquez, gestores del fondo Renta 4 Megatendencias Medio Ambiente.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es