El fondo Renta 4 Megatendencias Salud cierra el ejercicio 2023 en terreno positivo, impulsado por la revalorización de +4,80% del mes de diciembre acumulando un +0,50% en el año después de varios meses de resultados negativos. Resultado modesto que sitúa la rentabilidad del fondo por encima de los principales índices del sector que cierran el año en negativo: MSCI World Healthcare -0,89%, SPDR Healthcare Selector -2,81% o S&P Healthcare con una rentabilidad del -2,90%, rentabilidades en euros.

Desde inicio del fondo en febrero de 2020 la rentabilidad acumulada es del +20,26% que supone un +4,88% de rentabilidad anualizada.

Dejamos atrás un año en el que las condiciones macroeconómicas han pesado en el sector junto con factores específicos, como la normalización de los volúmenes de ventas de las compañías de Life Sciences (10% de la cartera), llegando al fin del ciclo de desabastecimiento de existencias por exceso inventario a raíz de la pandemia. La obesidad fue otro de los hitos del 2023 en el que claramente hubo dos ganadores, Novo Nordisk y Eli Lilly, y que impactó de forma significativamente negativa a aquellas compañías cuya actividad se pudiese ver perjudicada por el menor número de pacientes con obesidad. Este impacto se normalizó en los últimos meses del año una vez analizado el menor impacto en éstas. Y por último, acudimos a un ejercicio en el que el tensionamiento de las condiciones financieras ha impactado negativamente a las compañías de biotecnología haciendo que el avance o inicio de nuevos ensayos se ralentizase.

De cara al nuevo ejercicio sobre la mesa se nos plantean una serie de catalizadores que dotan al sector de un mayor atractivo. Una vez el contexto de mercado se normaliza y se han ajustado las estimaciones tanto de ventas como de beneficios para este ejercicio (+7% de crecimiento en ventas y doble dígito para el BPA), con los precios actuales tras las correcciones del último año en la mayoría de los segmentos de salud nos salen unas valoraciones interesantes para las compañías en las que estamos invertidos. Estas tasas de crecimiento y las valoraciones están apoyadas en nuevos lanzamientos previstos para este ejercicio en las áreas de oncología, enfermedades cardiovasculares o Alzheimer, que completarían el catálogo de nuevos fármacos de compañías como Roche, Astrazeneca o Bristol Myers, entre otras. Vemos además buenas oportunidades en el segmento de biotecnología que muestra un atractivo superior tras el mal comportamiento de los últimos tres años por el endurecimiento de las condiciones financieras. Un cambio de expectativas de tipos de interés para 2024 y la reactivación de la actividad de M&A en el segmento, nos hace ser optimistas en este sentido.

No debemos dejar a un lado que 2024 es año electoral en Estados Unidos, y que el sector salud siempre ha tenido un papel protagonista en las campañas. Sin embargo, este año no es uno de los puntos principales ya que ya hay en marcha reformas como el IRA, lucha contra la inflación que regula el precio de una lista de medicamentos para igualarlo al resto de países de la OCDE. O reformas de los planes de salud gubernamentales como Medicare/Medicaid. Analizando los últimos años electorales, el impacto en el sector es limitado, pese a esperar lo contrario.

Tal y como analizábamos en el informe del mes de noviembre, un dato clave a monitorizar para hacer seguimiento de la fortaleza o debilidad del sector es la evolución de las tendencias de utilización que continúan manteniéndose sólidas y estables, disipando casi por completo las variables que generaban incertidumbre sobre la misma (personal cualificado, aprovisionamiento, CAPEX hospitalario…).

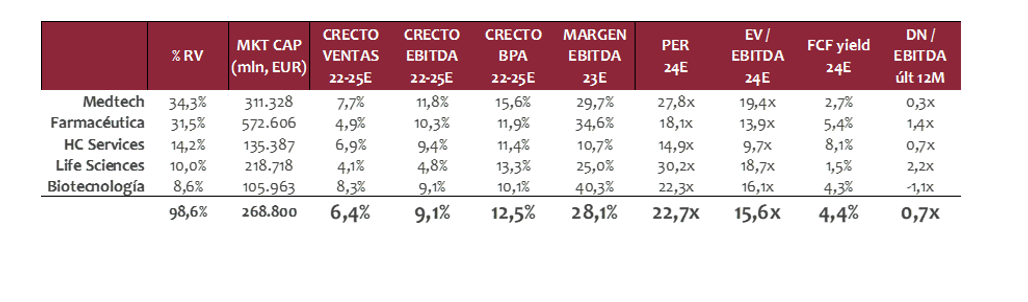

Con un nivel de inversión ligeramente superior al 98% mantenemos una cartera diversificada de 64 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que forma el sector salud, con mayor peso en aquellas áreas de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es