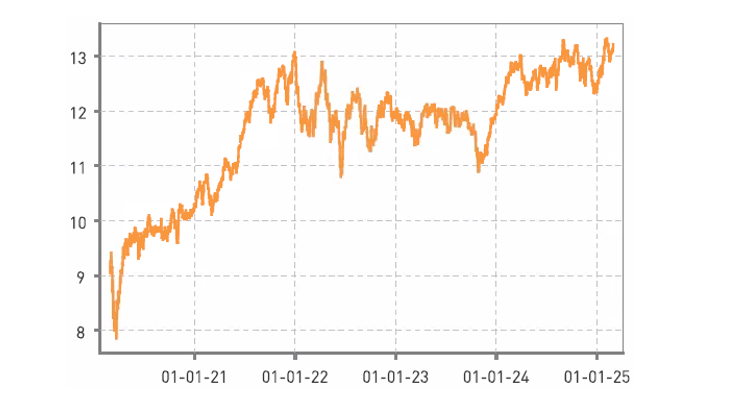

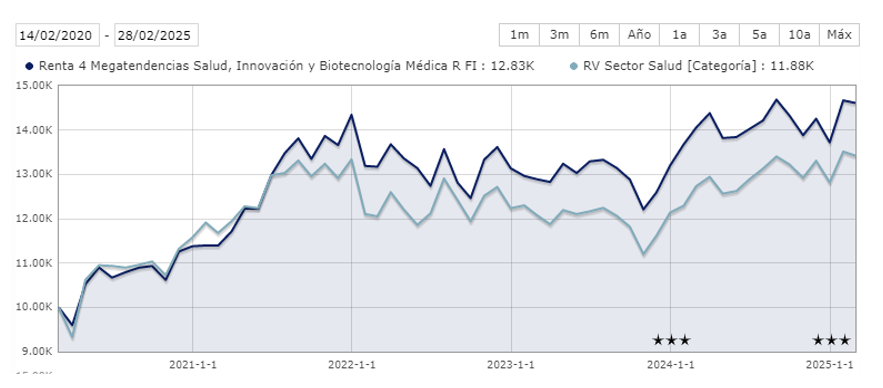

El fondo Renta 4 Megatendencias Salud cierra febrero con una pequeña corrección del -0,40% acumulando una rentabilidad del +6,50% en el año ligeramente por debajo que el principal índice del sector, el MSCI World Healthcare, y otros indicadores de referencia como el SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +33,12% que supone un +5,84% de rentabilidad anualizada.

El mes de febrero se ha visto marcado por dos hitos importantes y ambos giran en torno a Trump. Por un lado, el anuncio de recorte presupuestario republicano con el objetivo de reducir el déficit en $880.000 millones en los próximos 10 años con políticas enfocadas a reducir el fraude, despilfarro y abuso en Medicaid. Con un impacto directo en las compañías aseguradoras americanas enmarcadas en el segmento de HC Services).

Por otro lado, los recientes aranceles impuestos por la administración Trump han generado incertidumbre en el sector salud. Sin embargo, pese a los desafíos que esto supone, muchas de estas empresas han demostrado una notable capacidad de adaptación, reforzando su atractivo como inversión. En el segmento de tecnología médica, empresas como Boston Scientific y Zimmer han minimizado el impacto de los aranceles gracias a su fuerte presencia manufacturera en EE.UU., lo que las protege de costes adicionales derivados de las importaciones desde China y México. Abbott, por su parte, ha logrado mitigar el impacto comercializando en China los productos que fabrica allí, en lugar de exportarlos de vuelta a Estados Unidos. Esto demuestra que, aunque las barreras comerciales puedan modificar las dinámicas del mercado, las compañías bien posicionadas pueden encontrar soluciones efectivas para mantener su competitividad. Por el contrario, estas medidas podrían impactar negativamente a empresas como Intuitive Surgical, que recientemente inauguró una planta de fabricación en Mexicali, México, para la producción de herramientas y efectores finales para sus sistemas robóticos, que podría verse negativamente afectada si no se imponen excepciones a ciertos productos como ya determinó en su anterior mandato.

Esta preocupación por la imposición de aranceles se expande al resto de segmentos, por ejemplo, el farmacéutico. Trump ha invitado a estas empresas a que trasladen sus plantas de producción a EEUU y así no verse penalizadas por estas medidas. Empresas como Eli Lilly, Merck o Pfizer han participado en reuniones con el gobierno con el objetivo de negociar términos más favorables, especialmente en lo que respecta a la regulación de precios de medicamentos.

Este ruido que genera el contexto político es una oportunidad que estamos aprovechando para comprar estas compañías que, aunque aparentemente podrían verse más afectadas, su capacidad para adaptarse al entorno desafiante les permite capear estos retos sin grandes dificultades.

El mes de febrero también se ha caracterizado por la publicación de resultados. Hemos conocido los de compañías de tecnología médica como Boston Scientific, Siemens Healthineers, Edwards Lifesciences, Medtronic o Alcon, entre otras. Todas ellas superaron las previsiones de consenso y apuntan a un 2025 que debería continuar las tendencias vistas el año pasado, con sólido crecimiento de ventas y gradual mejora de márgenes. También compañías farmacéuticas como AstraZeneca, Eli Lilly, Novo Nordisk o Merck han presentado sus cifras este mes, guiando también a un favorable 2025, con importantes publicaciones de ensayos clínicos.

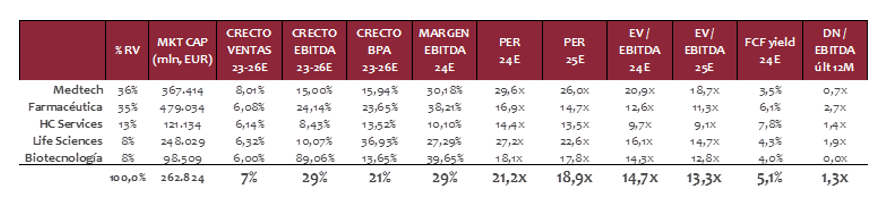

La exposición a bolsa a cierre de año se mantiene en el 94%. La distribución por segmentos se encuentra en línea con la estructura habitual del fondo: 36% tecnología médica, 35% compañías farmacéuticas, 13% HC Services, 8% Life Sciences y 8% biotecnología. Mantenemos una cartera diversificada en 62 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que compone el sector salud, con mayor peso en aquellas verticales de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la media de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es