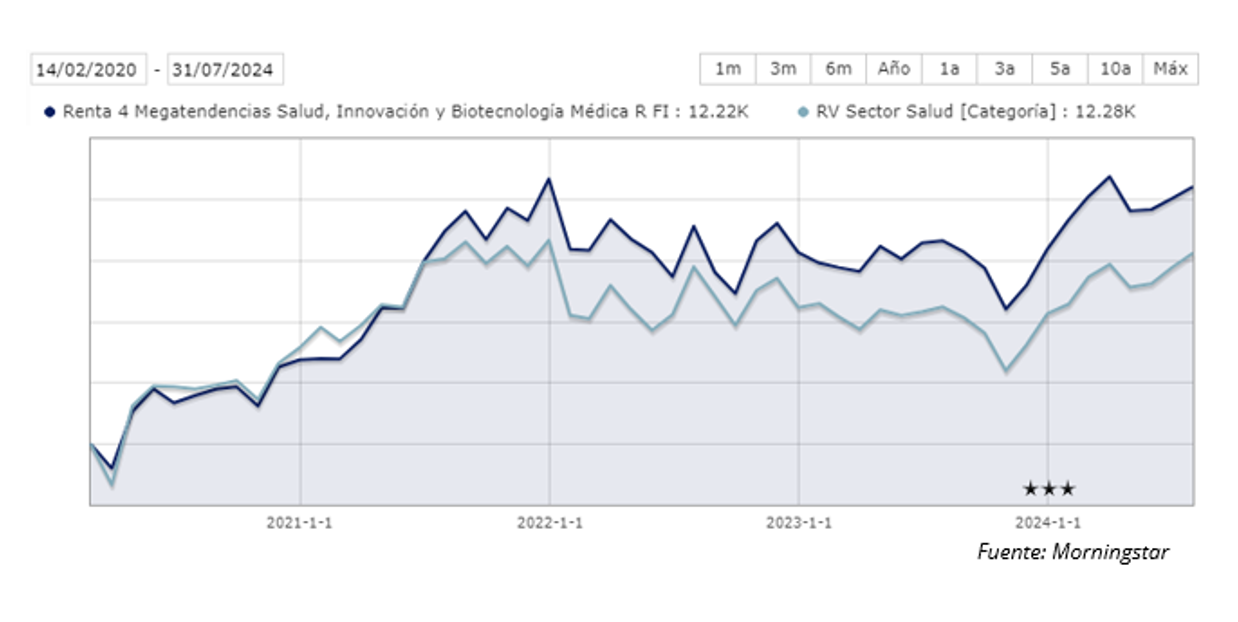

El fondo Renta 4 Megatendencias Salud se revaloriza en el mes de julio un +1,40% acumulando en el año un resultado positivo del +7,70% comportamiento por debajo de los principales índices del sector MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +29,52% que supone un +5,97% de rentabilidad anualizada.

La principal explicación acerca de la diferencia de comportamiento entre el fondo y los índices del sector viene por el peso que se atribuye a Eli Lilly (LLY) y Novo Nordisk (NOVO). Estas compañías son las dos primeras posiciones tanto del índice como de la mayoría de los fondos del sector, con un peso conjunto que en algunos casos supera el 20% del patrimonio. A cierre de julio la rentabilidad del índice de salud ha sido del +10,59% y la revalorización de LLY y NOVO del +37,97% y +30,64%. El peso de estos valores en el índice es de 8,09% y 5,37%, respectivamente, la contribución aproximada a la rentabilidad de éstos es superior al 40%. En el caso de R4 Megatendencias Salud, teniendo un peso mucho menor en estas compañías (5,80% frente al cerca del 14% del índice) la rentabilidad acumulada en el año del fondo es del +7,70%. Es decir, sin asumir ese riesgo tan alto de concentración hemos sido capaces de obtener un buen resultado, situando la rentabilidad cerca del índice.

El objetivo del fondo es el de formar parte de la cadena de valor del sector salud mediante una cartera diversificada, evitando tener una concentración tan alta en solo dos valores permitiéndonos tener un mejor control del riesgo, que en momentos de mayor volatilidad nos va a permitir seguir obteniendo buenos resultados. Esto no quiere decir que no estemos invertidos en estos dos valores, sí lo estamos, pero con ponderaciones en línea con una visión más prudente en el entorno actual. También creemos que la temática de la obesidad no solo se puede “jugar” a través de estos dos valores (que claramente son grandes beneficiados) sino que también se puede hacer a través de aquellas compañías encargadas de la fabricación, por ejemplo, que tienen un papel clave.

Este mes ha comenzado la publicación de resultados correspondientes al 2T24, que continuará durante el mes de agosto. Las grandes farmacéuticas han presentado unos resultados positivos, con mejoras de guías para el resto del año. Destaca en este sentido Novartis o Roche. Por su parte, MedTech también ha tenido un buen trimestre, con ritmos saludables en crecimiento de procedimientos y mejoras de perspectivas para lo que queda de año, como ha sido el caso de Intuitive Surgical (que está empezando el lanzamiento de su nuevo robot quirúrgico, da Vinci 5), Abbott (aunque el foco del mercado está en los litigios en torno a las leches de fórmula para bebés prematuros) o Boston Scientific (que ha tenido un crecimiento cercano al +20% en su división de Cardiovascular). En el lado negativo tuvimos Edwards Lifesciences, que fue castigada por los inversores tras publicar cifras más débiles de lo esperado, principalmente por debilidad en TAVR por saturación de los profesionales médicos tras incorporar a sus procedimientos nuevas técnicas. Las compañías de Life Sciences (Sartorius o Thermo Fisher) han publicado unas cifras en línea con lo esperado por el consenso. No obstante, la atención ha estado en las guías y mensajes sobre las perspectivas a futuro. En este sentido, se mantiene la prudencia en cuanto a la reaceleración del mercado de cara a 2025, pero parece confirmarse el suelo en 2024 con un entorno de inventarios en consumibles que está cerca de poderse considerar como normalizado. En cualquier caso, seguirá siendo fundamental monitorizar la evolución de los próximos trimestres para poder confirmarlo y volver a las perspectivas de crecimiento de dígito simple alto / doble dígito bajo a los que nos tiene acostumbrados este segmento.

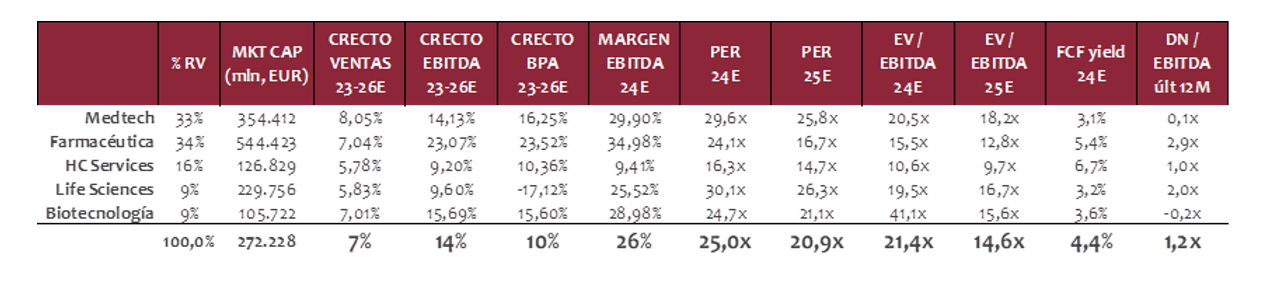

La exposición a bolsa a cierre de mes se sitúa en el 94,9% y la distribución por segmentos se mantiene en línea con la estructura habitual del fondo: 33% tecnología médica, 34% compañías farmacéuticas, 16% HC Services, 9% Life Sciences y 9% biotecnología. Mantenemos una cartera diversificada en 65 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que compone el sector salud, con mayor peso en aquellas verticales de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la media de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es