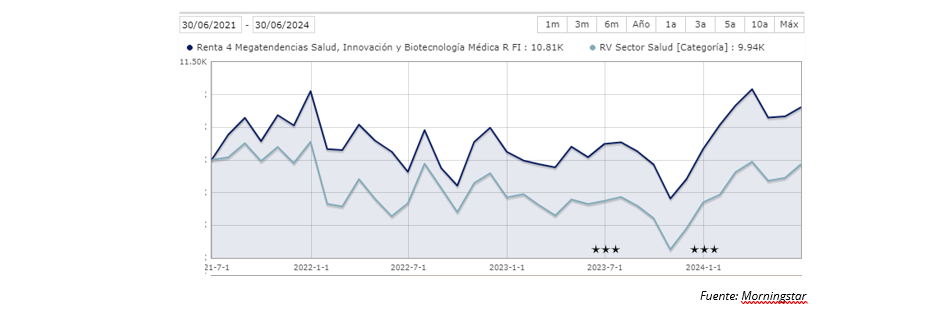

El fondo Renta 4 Megatendencias Salud acumula en el primer semestre del año una rentabilidad del +6,3%, siendo la subida del mes de junio del +1,3%, comportamiento ligeramente inferior respecto a los principales índices del sector (MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare) en el mismo periodo y divisa. Desde su lanzamiento en febrero de 2020 la rentabilidad acumulada es del +28% que supone un +5,8% de rentabilidad anualizada.

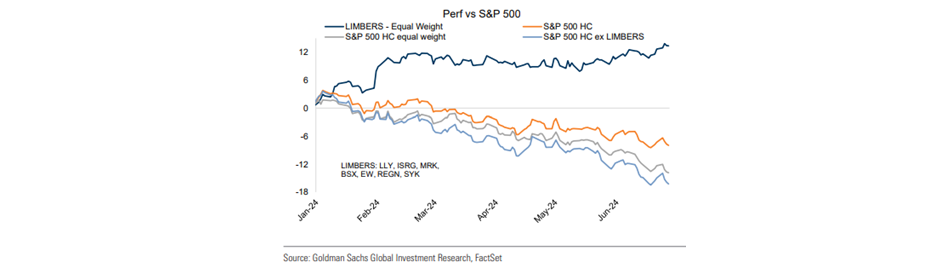

Ponemos fin al primer semestre del año con los índices globales en máximos históricos, mientras que el sector salud sigue mostrando un peor comportamiento relativo debido principalmente a que continúa la rotación en las carteras y a cuestiones macroeconómicas. Entre los valores que contribuyen favorablemente a la rentabilidad del fondo siguen destacando Intuitive Surgical (+11% en junio y +29% en el acumulado del año, alcanzando nuevos máximos históricos) y Eli Lilly (+10% en el mes y +57% YTD, también marcando máximos). Ambas compañías forman parte de LIMBERS, término acuñado por Goldman Sachs y que recoge compañías estadounidenses de calidad del sector, inmersas en ciclos de innovación y crecimiento diferencial y que procede de las siglas de Lilly, Intuitive Surgical, Merck, Boston Scientific, Edwards Lifesciences, Regeneron y Stryker. Tenemos posición en todas ellas y de forma agregada representan algo más del 20% del patrimonio del fondo. Por el lado negativo, el valor que más drena es Carl Zeiss a causa de un profit warning.

En apenas unas semanas comenzará una nueva temporada de resultados en la que estaremos pendientes de las guías de cara al conjunto del año. Especialmente relevantes serán los mensajes de los equipos directivos en cuanto a los ritmos de crecimiento de los procedimientos, relevante para MedTech; la fortaleza del consumidor americano ante el entorno de tipos, importante para las compañías más sensibles al ciclo dentro del ecosistema de Salud; y las dificultades que afronta China, que sigue dando muestras de debilidad. De hecho, estas son las razones detrás del profit warning de Carl Zeiss, compañía alemana especializada en el segmento de oftalmología, con una exposición diferencial en cirugía refractiva en China y equipos de diagnóstico en EEUU, que contrasta con el posicionamiento de Alcon, apenas presente en China, pero con una posición de liderazgo en cirugía de cataratas en EEUU y equipos quirúrgicos, que por el momento muestran mayor resiliencia.

Otro de los grandes temas del segundo semestre serán las elecciones presidenciales de EEUU del próximo mes de noviembre, por las implicaciones regulatorias para el sector, aunque por el momento sigue sin acaparar el discurso de los candidatos.

La exposición a bolsa a cierre de mes se sitúa en el 94,9% y la distribución por segmentos se mantiene en línea con la estructura habitual del fondo: 34% tecnología médica, 33% compañías farmacéuticas, 15% HC Services, 9% Life Sciences y 9% biotecnología. Mantenemos una cartera diversificada en 65 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que compone el sector salud, con mayor peso en aquellas verticales de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la media de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es