Renta 4 Megatendencias Salud se revaloriza en el mes de noviembre un +3,20% acumulando en el año una corrección del 4,10% batiendo así al ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR, que retrocede cerca de un 5% así como a los índices temáticos Nasdaq Healthcare (-7,10% YTD) o S&P Healthcare (-5,30% YTD).

Desde el lanzamiento del fondo en 2020 la rentabilidad acumulada es del +15% y en términos anualizados es del +3,70%.

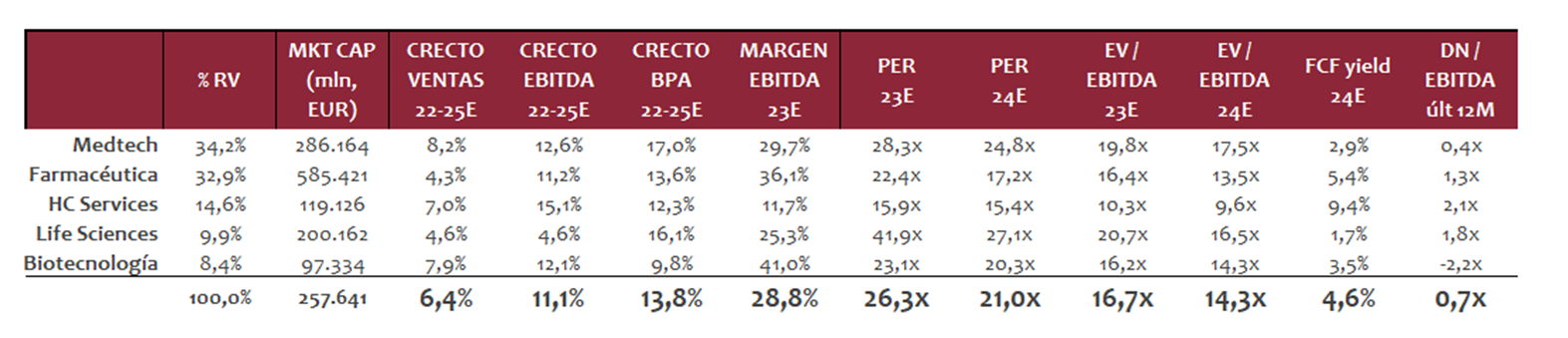

Pese a estar siendo un ejercicio positivo para los mercados, a nivel sectorial, salud continúa manteniendo un comportamiento rezagado y rozando la zona de mínimos de los últimos dos años, considerando este año el peor de los últimos 30 para el sector. Detrás de este movimiento se encuentra un escenario de tensionamiento de las condiciones financieras cuya relajación en este último mes ha servido de catalizador para las compañías de tecnología médica, Life Sciences & Tools y biotecnología (más penalizadas a lo largo del año por este motivo ya que cuentan con un perfil de crecimiento y elevados flujos de caja, junto con eventos específicos como la falta de fuentes de financiación para las compañías biotecnológicas que han tenido que incurrir en mayores costes de financiación, o en el caso de Life Sciences and Tools, un entorno de normalización de inventarios), frente a los segmentos más defensivos, compañías farmacéuticas y gestión sanitaria.

La dinámica de ganadores y perdedores observada a partir de agosto a raíz de la publicación de resultados del ensayo de Novo Nordisk sobre GLP-1 (tratamiento para la obesidad y accidente cardiovascular) ha ido perdiendo fuerza en este último mes con la publicación de nuevos resultados que no han mejorado de forma significativa los ya conocidos, lo que ha impulsado la recuperación de parte del castigo recibido por las compañías de tecnología médica, especialmente Intuitive Surgical (+18,55%), Medtronic (+12,35%), Stryker (+9,67%), Boston Scientific (+9,20%) y Edwards LifeSciences (+6,25%).

Por otro lado, el cambio de sentimiento en el segmento de Life Sciences and Tools (〜10% en cartera) ha permitido también que Sartorius, Thermo Fisher y Waters, sean tres de las compañías que más han contribuido al resultado obtenido por el fondo. Recordemos que este segmento se ha visto muy penalizado por la normalización de inventarios tras el fuerte aprovisionamiento acaecido con la pandemia. Las compañías empiezan a ver señales de estabilización en el segmento de cara al próximo año con unos niveles de stock volviendo a la normalidad acompañando así las estimaciones de beneficios e ingresos.

Entre los mayores drenantes de rentabilidad se encuentran Cigna y Humana (tras la publicación en WSJ de rumores sobre una posible fusión de dos de las mayores compañías de servicios sanitarios en EEUU, la 4º y 5º, con riesgo elevado de que los organismos de competencia rechacen la operación al tratarse de dos gigantes del segmento que podrían influir significativamente en las dinámicas del mercado), las farmacéuticas Bristol-Myers, Ipsen, Merck & Co y AbbVie.

Poniendo la vista en el próximo año, las tendencias de utilización siguen siendo la métrica principal para medir la fortaleza o debilidad del sector, y observamos que éstas se mantienen sólidas y estables, ya que gran parte de las variables que generaban algo de incertidumbre sobre la misma han perdido fuerza (personal cualificado, stockage, CAPEX hospitalario…), lo que nos hace posicionarnos de forma favorable para la evolución del sector de cara a un 2024 en el que la probabilidad de entrar en recesión parece haber tomado más fuerza.

El sector salud, gracias a su perfil defensivo en estos momentos de ciclo, está bien posicionado para el nuevo escenario junto con cifras clave robustas. Los atractivos puntos de entrada que este año nos están dejando las correcciones (tanto en precio como en valoraciones) junto con unas estimaciones de crecimiento de ventas en torno al 7% y BPA creciendo a doble dígito para el próximo ejercicio sumado a un buen posicionamiento del fondo en las compañías de mayor calidad, nos hace estar tranquilos y esperanzados, con la confianza de que el próximo año será mejor para el fondo, recuperando los resultados que nos han lastrado este ejercicio.

Mantenemos una cartera diversificada de 65 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que forma el sector salud, con mayor peso en aquellas áreas de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es