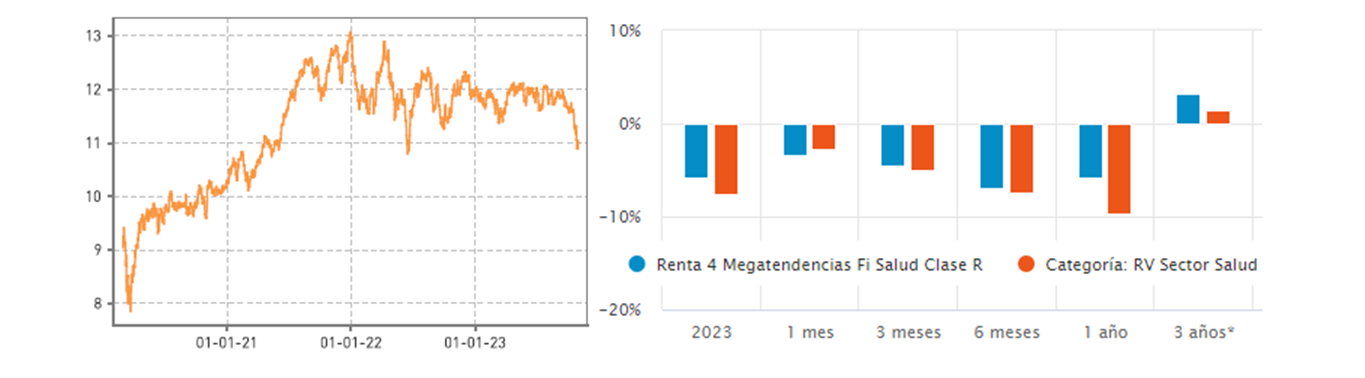

Durante el mes de octubre ha continuado la tendencia bajista en el sector que comenzaba con un intento de recuperación frustrado, de nuevo, por noticias positivas sobre la progresión de la enfermedad renal en pacientes diabéticos que toman Ozempic (Novo Nordisk, obesidad), cuya lectura cruzada impactó de forma negativa en el resto de segmentos de salud fuera de Novo Nordisk y Eli Lilly, y significativamente en las compañías de diálisis, ortopedia (Novo está realizando ensayos para aliviar el dolor de la osteoartritis) y dispositivos de monitorización de diabetes. Motivado por estos movimientos Renta 4 Megatendencias Salud corrige en octubre un 5,23%. En el año se acumula una corrección del 7,07% en línea con el ETF que actúa como réplica del índice global HealthCare Select Sector SPDR que se deja un -7,15%. Desde el lanzamiento del fondo en 2020 la rentabilidad acumulada es del +11,25% y en términos anualizados en los últimos tres años es del +3%.

Durante el mes de octubre las compañías que más han aportado han sido las que forman parte del segmento de HC Services: UnitedHealth, Cigna, Humana y Elevance Health. La primera de éstas, UnitedHealth, es la más relevante para el sector siendo la primera en publicar, dando visibilidad a los inversores sobre la tendencia del sector. Reportó tanto BPA como ingresos por encima de lo esperado, con un crecimiento de ingresos interanual de doble dígito. La guía de cara a 2024 cumplen con las expectativas sugiriendo que las tendencias de utilización se mantienen en línea con las compartidas en el segundo trimestre.

De nuevo, Eli Lilly, Novo Nordisk y Vertex Pharmaceuticals continúan la tendencia al alza, acumulando en el año revalorizaciones del 51,4%, 44,35% y 25,40%, respectivamente, impulsadas por las altas expectativas en cuanto a tamaño de mercado de los tratamientos para la obesidad y la fuerte demanda esperada para los mismos.

En el lado negativo, Sartorius pre-anunció un nuevo profit warning (2º del año) y publicó unos resultados por debajo de la media de los analistas tanto en ingresos (-6% vs consenso antes del profit) como en márgen EBITDA (-2,9% vs consenso) y volvieron a rebajar las perspectivas para lo que queda de año, aunque mejorando de forma secuencial la cartera de pedidos. Esto hizo que los inversores tomaran cautela también con sus comparables, y el segmento retrocedió un 6% de media. Intuitive Surgical presentó resultados ligeramente por debajo de lo estimado por el consenso, también aumentó el rango bajo de crecimiento de procedimientos para el año completo que se establece en 21-22% que no fue suficiente para que el mercado lo recogiese con subidas. Por otro lado, Align Technology, resultados que reflejan una menor demanda de la esperada y un entorno macro más complejo que el observado en el 1H23. El pasado trimestre ofrecieron una guía para el año que ahora han revisado a la baja pasando de un crecimiento secuencial a un decrecimiento secuencial de sus ventas. Sanofi, se dejó el día de su publicación de resultados cerca de 20bn de capitalización por la retirada del objetivo de beneficio para 2025 al anunciar la reasignación de recursos hacia R&D y completar así su catálogo de productos, además de anunciar su deseo de separar el negocio de consumo, al igual que han ido haciendo en los últimos años sus comparables del sector.

En términos generales los resultados están siendo buenos, salvo excepciones como en Life Sciences, tanto ventas como ingresos están batiendo la media de los analistas. Quizá lo que más ha decepcionado al mercado y, que recoge con castigos significativos, son los mensajes más prudentes de los equipos directivos para el próximo ejercicio.

Observamos que el mercado está castigando en exceso al sector salud, inicialmente se trataba de un simple movimiento de rotación hacia segmentos con peor comportamiento en los pasados ejercicios, y en esta segunda parte del año por impacto en otras áreas del nuevo tratamiento para la obesidad, que bajo nuestra perspectiva es desproporcionado, ya que las lecturas negativas están descontando el peor de los escenarios posibles con una probabilidad de materializarse muy baja.

Recordemos que los mercados se mueven por ciclos y que momentos como el actual son oportunidades que hay que aprovechar para comprar compañías de calidad a precios más bajos. El gran atractivo del sector salud no ha desaparecido, puesto que los fundamentales de las compañías no se están deteriorando. En el entorno actual de incertidumbre económica, el sector salud mantiene su elevado atractivo, se trata de un sector cuyo comportamiento histórico se sitúa por encima de los índices globales con una menor volatilidad y la corrección de estos meses impulsa su potencial ofreciendo niveles de entrada más atractivos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es