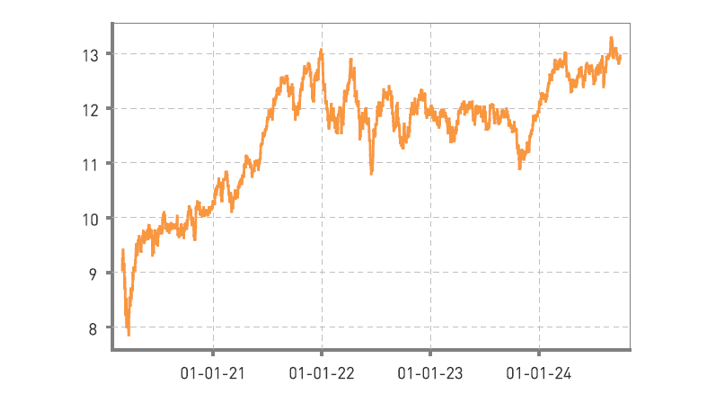

El fondo Renta 4 Megatendencias Salud corrige un -2,50% en septiembre, acumulando en el año un resultado positivo del +8,50%, comportamiento mejor que el de los principales índices del sector MSCI World Healthcare, SPDR Healthcare Selector y S&P Healthcare, en el mismo periodo y divisa, gracias a nuestra menor ponderación en Novo Nordisk y Eli Lilly.

Desde el lanzamiento en febrero de 2020 la rentabilidad acumulada es del +30,52% que supone un +5,92% de rentabilidad anualizada.

Ponemos cierre a un tercer trimestre en el que el sector salud ha tenido un desempeño por debajo de los índices globales, que se ha intensificado tras la bajada de tipos de 50pb de la FED y el inicio de la rotación. La nota positiva viene de la mano de China y los estímulos a su economía anunciados a finales de mes, que se han reflejado en el buen comportamiento de aquellas compañías que tienen mayor exposición a este mercado, como Straummann (dental) o Carl Zeiss (oftalmología).

Nos adentramos de nuevo en el periodo de resultados del 3T24, y la dirección de las revisiones de estimaciones está siendo clave, así como los mensajes acerca de las perspectivas sobre 2025. Siendo más negativas las relativas a los segmentos de Life Sciences (seguimos esperando la normalización tras covid que se está retrasando más de lo esperado junto con otros debates como la incertidumbre en China y el cambio de sentimiento), dental y algunas compañías de HC Services (estamos a pocas semanas de las elecciones americanas, y pese a que salud no está siendo el foco de las medidas propuestas, este segmento es más sensible a cualquier modificación). Las revisiones más positivas están siendo para el segmento de hospitales, el mercado espera que continúe el sólido rendimiento que anticipa un entorno saludable de volumen de procedimientos en el tercer trimestre.

Este mes, el peor comportamiento ha venido por la temática de obesidad, con Novo Nordisk corrigiendo más de un 16% y Eli Lilly algo menos de un 9%. Movimiento que nos ha beneficiado para obtener un mejor comportamiento al tener menos exposición a estas que los principales índices del sector y fondos comparables. La corrección de Novo se explica por dos motivos. Por un lado, unos resultados menos sorprendentes de su candidato oral para la obesidad (mayores efectos secundarios y menor pérdida de peso de la esperada), en esta línea a fin de año conoceremos datos de CagriSema que podría conseguir una pérdida de peso de al menos el 25% y que será determinante para la evolución de la cotización. Y por otro, el debate que existe sobre la regulación de los precios de estos fármacos en Estados Unidos. El CEO de Novo se sentó en el senado americano para exponer su punto de vista sobre este tema, que continúa abierto y del cual conoceremos más detalle en las próximas semanas. No obstante, creemos que los vientos de cola sobre este nicho continúan, existen varios candidatos que tienen alta probabilidad de convertirse en competidores de los ya existentes y sin canibalizar, ni reducir cuota de mercado a Novo y Lilly.

El sector está cotizando, en términos generales, con un descuento cercano al 10% respecto al S&P500, frente al 6% medio de los últimos 10 años, habiendo dispersión entre las valoraciones de los diferentes segmentos, creemos que estos movimientos nos ofrecen oportunidades interesantes de reforzar posiciones en segmentos y compañías en los que tenemos elevada convicción.

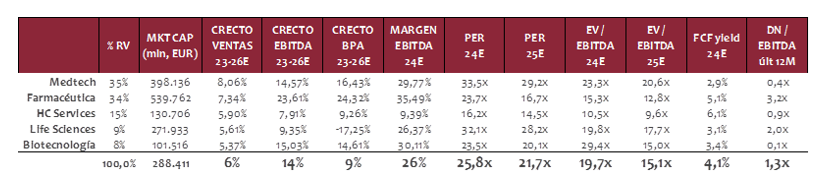

La exposición a bolsa a cierre de mes se sitúa en el 95%. La distribución por segmentos se mantiene en línea con la estructura habitual del fondo: 35% tecnología médica, 34% compañías farmacéuticas, 15% HC Services, 9% Life Sciences y 8% biotecnología. Mantenemos una cartera diversificada en 63 valores + 1 ETF de biotecnología, formando así parte de toda la cadena de valor que compone el sector salud, con mayor peso en aquellas verticales de mayor crecimiento, que nos permiten capturar retornos atractivos de doble dígito ya que invertimos en compañías estables, de calidad, con ingresos recurrentes y elevada generación de caja. Esto nos permite diferenciarnos de otros fondos y posicionarnos con retornos por encima de la media de la categoría de fondos de salud en todos los plazos.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es