Renta 4 Megatendencias Tecnología cierra 2023 con un excelente comportamiento tras revalorizarse por encima del 40% (41% Clase R; 41,9% Clase I), generando alpha respecto a su principal referencia (Nasdaq 38,9% en EUR). Se queda muy por encima de otros índices como el S&P500 (20,3% en EUR). Durante el mes de diciembre, nuestro fondo ha subido un 4%, ligeramente mejor que el 3,9% del Nasdaq o el 2,8% del S&P500. Así, se ha extendido el buen tono que comenzó en noviembre ante la potencial finalización del ciclo de subidas de tipos, con el mercado centrándose en cuándo serán las primeras bajadas durante este 2024.

Cerramos diciembre con una exposición neta a renta variable del 100,7%, algo superior respecto al 98,1% del mes anterior.

A pesar de cerrar un año muy fuerte en tecnología, seguimos percibiendo suficientes palancas para generar de nuevo retornos positivos este 2024. ¿Motivos? A continuación enumeramos 10:

- Rentabilidad del 2023 soportada por los 7 magníficos. Excluyendo estos actores del S&P500, la rentabilidad cae al 12,3 en USD (+8,7% en EUR). Caso similar el S&P500 Equal Weighted: +11,6% en USD YTD y +8,0% en EUR

- >50% de las posiciones en cartera han tenido una rentabilidad inferior al Nasdaq en el año, por lo que existe mucho potencial en éstas que han tenido “peor” comportamiento.

- El 25% del fondo está invertido en empresas cuya valoración es superior a 10xVentas. El 35% lo está en empresas entre 5x y 10x y el 37% en empresas por debajo de 5xVentas.

- Muchas de las empresas todavía se encuentran lejos de sus máximos históricos: tras correcciones en numerosos casos > -70% desde máximos, incluso tras conseguir este 2023 retornos del +30%, +40%..., todavía les quedaría otro +130% de media para volver a recuperar esas cotas máximas de cotización.

- Sectores como tecnología China (~11,8% de a cartera) han drenado rentabilidad al fondo este 2023, como por ejemplo Alibaba (-15% YTD en EUR), JD.com (-50% YTD), o Tencent (-10,5%). Similar a los puntos anteriores, vemos que las valoraciones están realmente atractivas y creemos que es más un reflejo de las tensiones entre EE.UU. y China. Podrá suponer un pilar para la rentabilidad este 2024.

- Si la economía sigue fuerte: las empresas seguirán con elevados crecimientos de ventas/beneficios…. Si se frena: las bajadas de tipos (como las descontadas por el mercado), servirán de soporte en la valoración de las tecnológicas, así como de ayuda a la reactivación del ciclo.

- Ante esta recesión “preanunciada” que todavía no termina de llegar, muchas empresas han centrado este 2023 en optimizar su base de costes, sin centrar tantos esfuerzos en el crecimiento. Si se vuelve a ganar visibilidad, se volverán a acelerar las inversiones por parte de estas empresas.

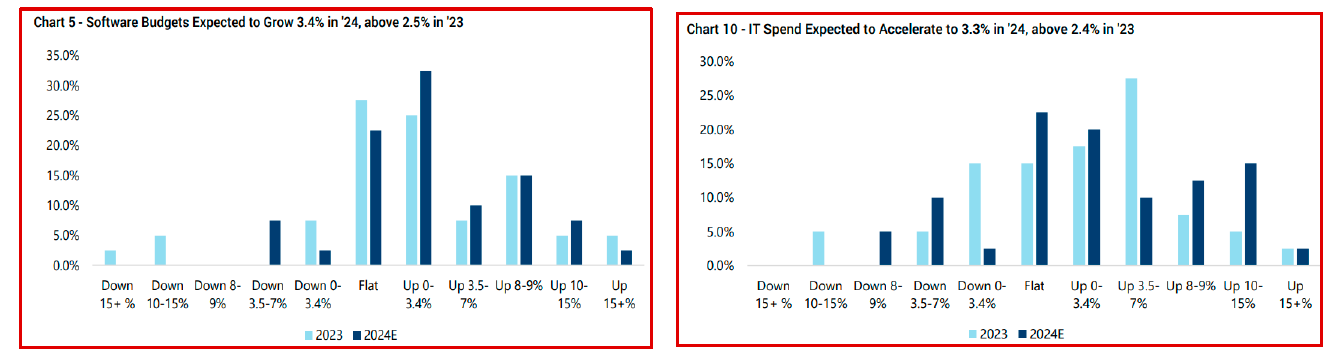

- Las encuentas a CIOs (Chief Investment Officers) invitan al optimismo: esperan aumentar los presupuestos vs 2023 en áreas como Software, Ciberseguridad o IA.

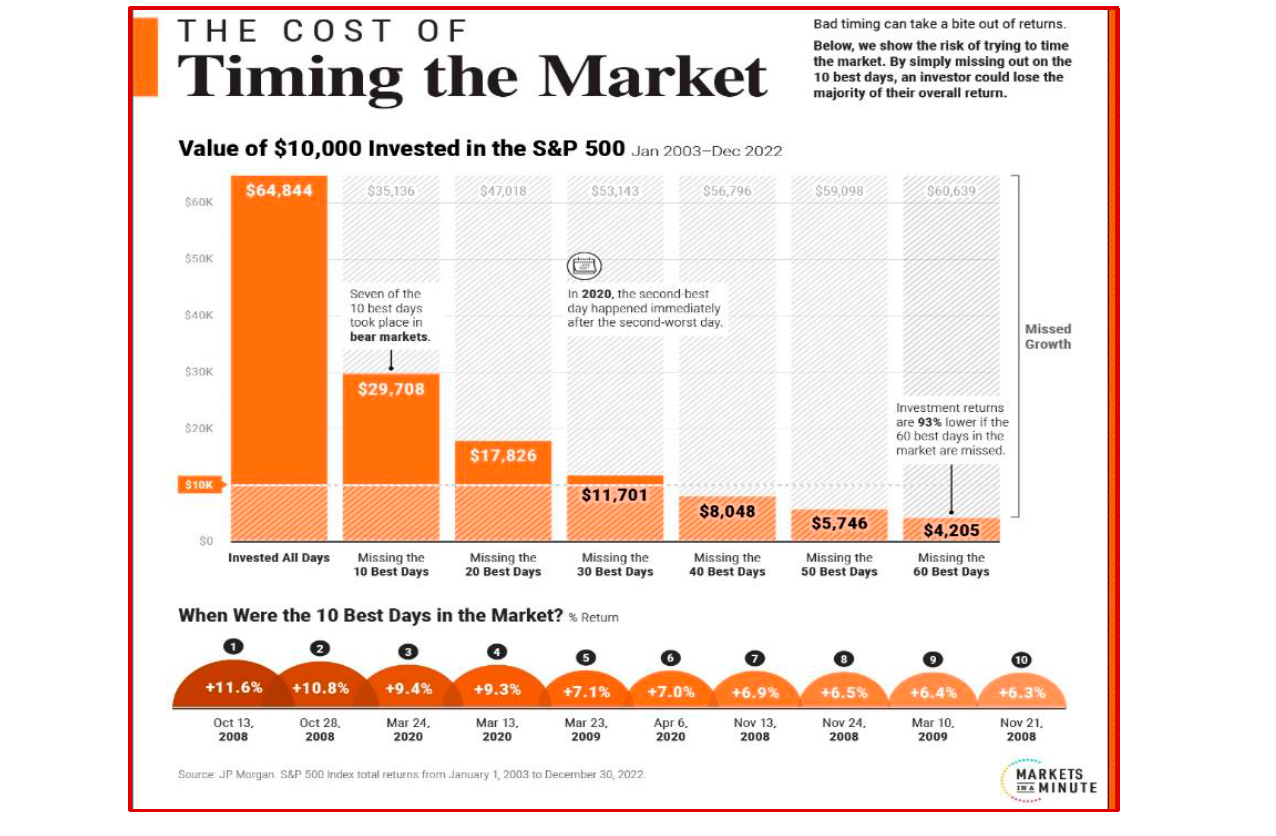

- Por último, como bien refleja el siguiente gráfico, dejar de estar invertido y perderte algunos de los mejores días del año, tiene un enorme drenaje en la rentabilidad generada.

Durante el mes de diciembre, las empresas que más han aportado han sido las empresas de software que más penalizadas habían estado durante el año, como Docusign (aquí soportada por una sólida publicación de resultados), ZoomInfo, Match o Adyen. Por su parte, otras compañías de semis con ya de por sí un buen comportamiento en el año, como AMD o Entegris, apuntalaban las ganancias durante las últimas semanas del año.

En el lado opuesto, las empresas que más han drenado en el mes han sido Tencent y Netease, después que se filtrase un borrador en el que el gobierno chino pretendía introducir nuevas e intensas restricciones al sector de juegos para reducir la dependencia de los jugadores. Si bien, conforme avanzaron los días, se fueron suavizando los principales aspectos de este borrador, mitigando parte de la presión en el sector con nuevos anuncios como la aprobación de nuevos juegos, el despido de un directivo de su comité de asesores de gaming… en un guiño hacia el sector para tratar de relajar las tensiones del mercado. Por su parte, Adobe tenía un mal comportamiento en el mes tras una publicación de resultados que sirvió como excusa para toma de beneficios en la acción.

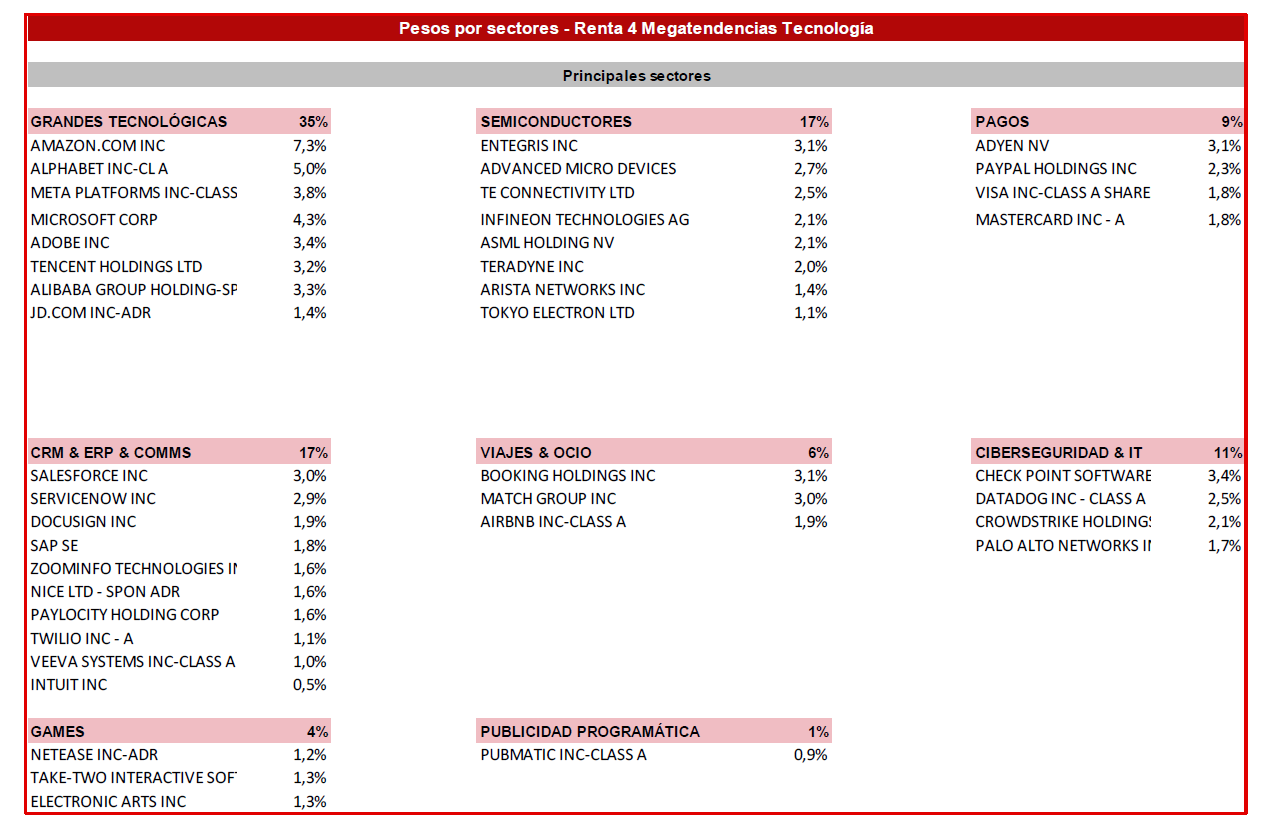

Así, la cartera está compuesta por 43 empresas, donde las TOP 10 pesan el 38% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento, importante en un contexto donde las subidas de tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio. Asimismo, al tener la mayoría de las compañías posiciones de caja neta en el balance, los intereses generados por este exceso de fondos (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

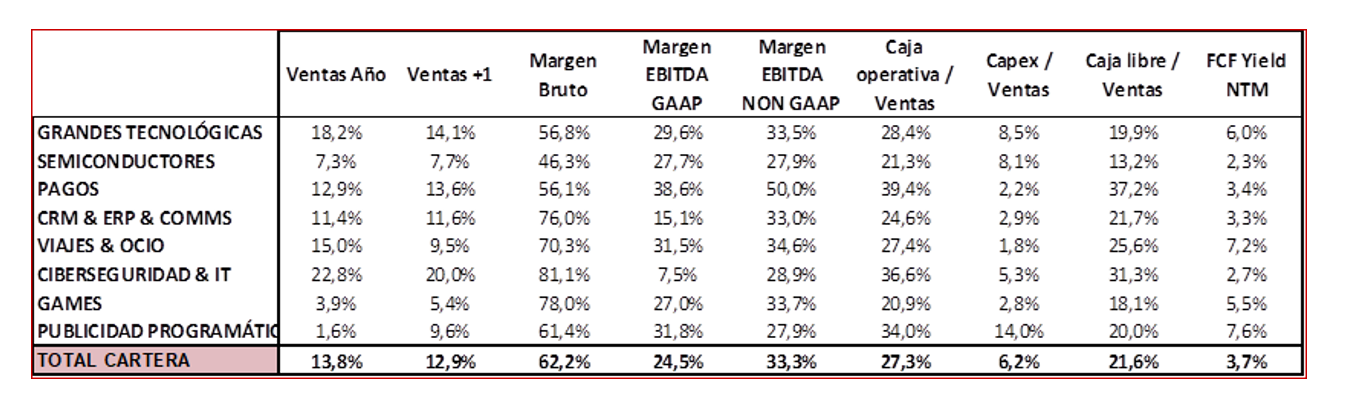

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY23 es de un +13,8% yoy y +12,9% yoy para FY24, con un margen EBITDA Ajustado esperado del 33,3% de media para este FY23. Por valoración, la cartera está a 18,9x EBITDA NTM con un FCF Yield NTM del 3,7%.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero.

ANEXOS

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es