Renta 4 Megatendencias Tecnología comienza enero extendiendo el buen tono de finales del 2023. Así, cerramos el primer mes del año subiendo un +3%, en línea con el Nasdaq (en EUR), aunque ligeramente inferior al 3,6% del S&P500 (en EUR).

Cerramos enero con una exposición neta a renta variable del 99,9%, inferior al 100,7% del mes de diciembre del 2023.

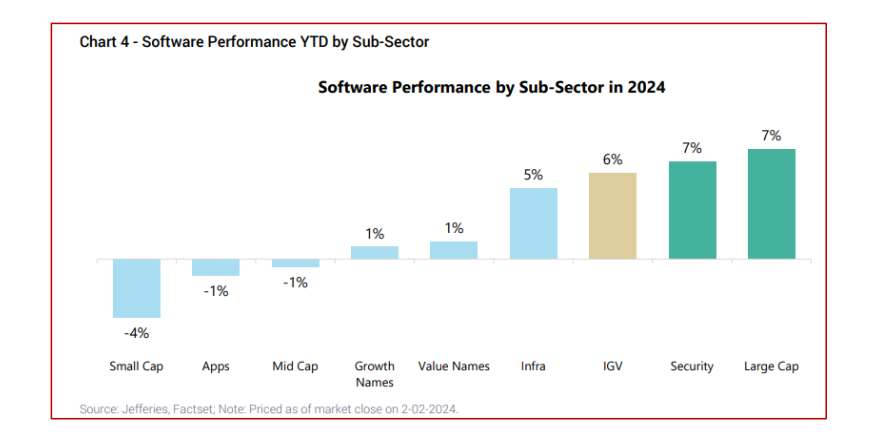

El buen comportamiento de la renta variable tecnológica ha seguido centrado en los blue chips americanos (NVIDIA, Meta, Microsoft…), seguido de cerca por las empresas de ciberseguridad ante el buen tono que se espera en este sector durante este año (Crowdtrike, Palo Alto… son algunas de las empresas en cartera que se han visto beneficiadas).

En línea con esto anterior, de los valores en cartera destacar Meta, donde el mercado anticipaba un buen comportamiento en resultados ante la optimista previsión para el sector de la publicidad digital este 2024. Los inversores no se equivocaron y la acción (aunque publicó resultados el 1 de febrero) saltó un +20% gracias a una excelente publicación de resultados, superando ampliamente al consenso, incrementando su programa de recompras de acciones e introduciendo por primera vez la distribución de un dividendo (esto ha provocado que el valor se tenga que incorporar en muchos ETFs de dividendos, ayudando a apuntalar a la subida).

Por otro lado, en semiconductores ASML publicaba unas cifras con una enorme fortaleza en bookings, lo que hacía que, aunque la cifra de ventas esperada para el 1Q se quedaba por debajo lo esperado, los inversores se centrasen en la potencial y fuerte recuperación en ventas (crecimiento) esperada para FY25. AMD también hacía lo propio, con el mercado totalmente centrado en cuánta cuota de datacenter será capaz de capturar frente al actual líder NVIDIA (la cual está prácticamente monopolizando la venta de chips de última generación para datacenters), ya que el resto de negocios (Gaming, Client, Embedded) decepcionaban respecto a ventas esperadas para los próximos trimestres.

Microsoft y SAP son otras 2 empresas que se han colado entre las que más han aportado al fondo, la primera debido de nuevo al fuerte crecimiento de su negocio en la nube, Azure, mientras que la alemana era premiada por el fuerte crecimiento de su negocio en la nube, así como por unos mejores de lo esperado objetivos para FY25.

En el lado opuesto, las empresas que más han penalizado la rentabilidad del fondo han sido las tecnológicas chinas en cartera como Pinduoduo, JD.com, Tecent o Alibaba. Seguía la fuerte presión sobre estas compañías ante la aparente debilidad de la demanda en la región, y con el gobierno del país sin terminar de lanzar estímulos que terminen de agradar el mercado. Además, en el caso de Pinduoduo, esta presión se acrecentaba tras los comentarios de Trump de que incrementaría considerablemente los gravámenes sobre empresas chinas que vendiesen textil en el país. Por otro lado, Teradyne, empresa de semiconductores centrada en el testeo final de microchips, caía tras publicar unos resultados que se quedaron muy por debajo de lo esperado. Si bien, hay parte del mercado que hace una lectura positiva sobre estas cifras, interpretando que podrían servir de catalizador para el valor tras hacer un “reseteo” de las expectativas para los próximos 2 años.

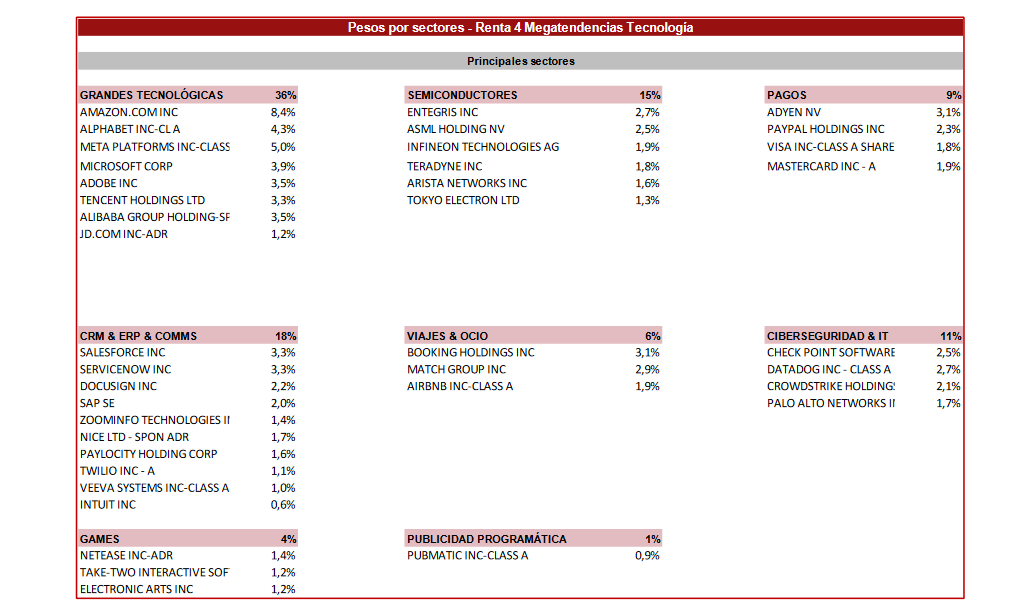

Así, la cartera está compuesta por 42 empresas, donde las TOP 10 pesan el 40% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento, importante en un contexto donde los elevados tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio. Asimismo, al tener la mayoría de las compañías posiciones de caja neta en el balance, los intereses generados por este exceso de fondos (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

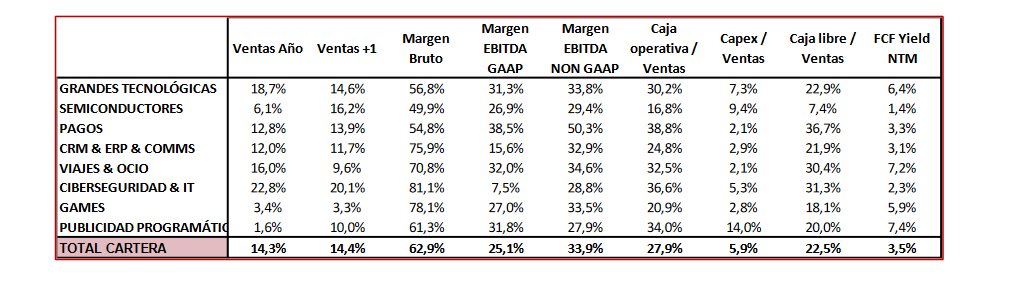

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY43 es de un +14% yoy, con un margen EBITDA Ajustado esperado del 34% de media para este FY24. Por valoración, la cartera está a 21,6x EBITDA NTM con un FCF Yield NTM del 3,5%.

Ver Informe completo (Documento en Pdf).

ANEXOS

Informe elaborado por Diego Santo Domingo y Celso Otero, gestores del fondo Renta 4 Megatendencias Tecnología.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es