Renta 4 Megatendencias Tecnología cierra febrero con una rentabilidad positiva del 1,4% (Clase R), por encima del principal índice tecnológico americano que acumula una caída en el mismo periodo de -4,5% (en EUR), así como de los principales competidores. Durante el mes de febrero hemos corregido un -3,8%, nuevamente inferior al -5,4% del Nasdaq. Si nos remontamos a noviembre del 2022, mes en el que se produjo el cambio en la gestión, la revalorización total acumulada (Total Return) alcanza el 95% (33% rentabilidad anualizada).

Cerramos febrero con una exposición neta a renta variable del 96,7%, inferior al 100% del mes anterior. Decidimos incrementar algo la liquidez ante el rally que experimentamos durante enero y mitad de febrero, ya que el 18 de febrero el fondo acumulaba una subida de un 8% YTD. Veíamos cierta necesidad de un leve “reseteo” de expectativas en algunas partes del mercado, donde considerábamos que las estimaciones para el año eran demasiado optimistas.

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo ~80% en EE.UU., donde consideramos que están las mejores oportunidades de inversión, otro 5% en Europa y el 15% restante en China. Esta última parte, la de China, ha sido un claro viento de cola para el fondo, ya que por ejemplo Alibaba acumula una subida en el año cercana al 60%, seguida por los rendimientos del ~+20% de Tencent o JD.com entre otras.

La exposición del fondo a China no es nueva, y desde la segunda mitad del 2024 fuimos informando del cambio gradual que estábamos percibiendo respecto al apetito inversor por la exposición a dicha región, todo ello al calor de los paquetes de estímulos aflorados en el país para reavivar su crecimiento económico. Entre las empresas que más han aportado en el mes, destaca claramente Alibaba, sobre todo tras lanzar su modelo “Qwen 2.5 Max,” que superaba al famoso DeepSeek, junto con unos resultados trimestrales que alentaban mejoras cifras operativas los próximos años, con un claro foco en hacer el esfuerzo inversor necesario para no quedarse atrás en el desarrollo de nuevos avances en AI Generativa.

Tencent también contribuyó positivamente, logrando recuperar todo el terreno perdido en enero (a finales de ese mes llegó a estar -12% YTD), después de que se incluyese a la compañía en una lista del Pentágono que la calificaba como “compañía militar china”. Así, tras ser digerida esta información por el mercado (refutada por la propia Tencent), junto a la incorporación de DeepSeek en su plataforma WeChat y el lanzamiento de un modelo propio que también superaba en los benchmarks a este modelo competidor, su cotización fue alzándose hasta alcanzar +16% YTD. Otra empresa que también ha aportado positivamente en el mes ha sido Super Micro (ya no está en cartera; vendida en el año con una revalorización superior al 60%), después de que finalmente consiguiera presentar su 10K/10Q al regulador y así evitar su potencial delisting. Por ahora no tenemos intención de incorporarla al fondo por presentar demasiado riesgo no fundamental. Otras empresas que también han presentado buenos resultados han sido Adyen, Zoominfo, Booking o AirBnB entre otras.

En el lado opuesto, Amazon, Alphabet, cayeron tras presentar sus cuentas después de no poder afirmar con rotundidad que el crecimiento de su negocio en la nube acelerará para el 2H25, mientras que anunciaban fuertes incrementos de capex para el año, lo que aumentaba el debate alrededor del retorno sobre el capital de estas inversiones. Otras compañías que también cayeron en el mes (por resultados, o por lectura cruzada de competidores) fueron Paypal, Nice, Datadog… así como las empresas de semiconductores ARM, TSMC o Broadom.

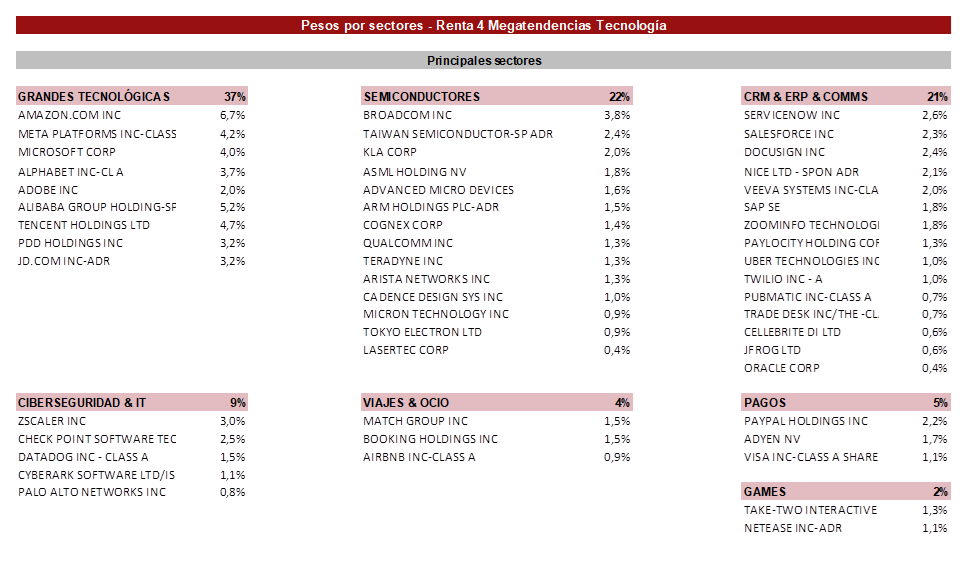

La cartera está compuesta por 51 empresas, donde las TOP 10 pesan el 40% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento y al tener la mayoría de ellas posiciones de caja neta en el balance, los intereses generados por este exceso de tesorería (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

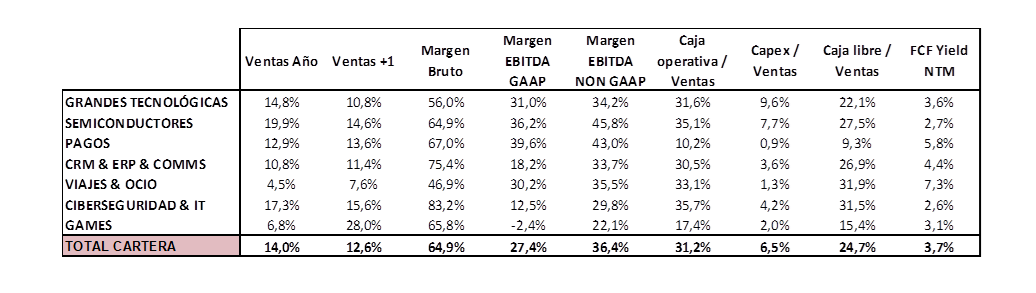

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY25 es >13% yoy, con un margen EBITDA Ajustado esperado del 36% de media y en un crecimiento en EPS del 16% yoy. Por valoración, la cartera está a 18x EBITDA NTM con un FCF Yield NTM del 3,7%.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es