Renta 4 Megatendencias Tecnología cierra con una subida del +10% hasta julio, cediendo durante el último mes parte de las ganancias generadas superiores al doble dígito. Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 4,4%, pero si nos fijamos desde el cambio de gestión introducido en noviembre del 2022, esta cifra salta al 32,4%.

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo el 80% en EE.UU., donde consideramos que están las mayores oportunidades de inversión, pero otro 10% en Europa y otro 10% en China aproximadamente. Respecto a este último, vemos que el mercado chino se encuentra actualmente en unos niveles muy atractivos, considerando que nos pueden ayudar a generar Alpha durante los próximos años y aportando elevada diversificación. En el país en cuestión, se están produciendo una serie de cambios estructurales que están empezando a dar frutos, de la que probablemente se convierte en la primera potencia mundial durante la próxima década.

Por su parte, ante la elevada volatilidad actual, consideramos oportuno dar unas pinceladas adicionales sobre la situación actual del mercado y del fondo en particular. Sobre el primer punto, durante esta temporada de resultados veníamos observando debilidad en el consumidor (o percibiendo esa debilidad de cara a los próximos meses), lo que ha provocado que muchas empresas hayan rebajado sus estimaciones de ventas/beneficios para el año. Esta debilidad quedó patente con la publicación de indicadores económicos agregados en EE.UU.: PMI Manufacturero se quedó por debajo de lo esperado en 46,8, con el componente de precios pagados superando estimaciones; el desempleo subió al 4,3% vs 4,1% esperado; creación de empleo no agrícola en 114k vs 175k esperados; pedidos de fábrica y pedidos de bienes duraderos, ambas métricas, mostrando contracción. Todo ello ha derivado en que aumenten las probabilidades de recesión otorgadas por el mercado para los próximos trimestres, así como que ahora el mercado descuente hasta 3 bajadas de tipos por parte de la Fed (la primera tan pronto como septiembre), con las que se buscará estimular la economía (habrá que ver si como argumentan muchos actores del mercado, están “por detrás de la curva”).

Moviéndonos al caso particular de nuestro Renta 4 Megatendencias Tecnología, como veníamos diciendo meses atrás, hemos visto como fondos competidores han llegado a tener rentabilidades muy superiores al nuestro por su excesivo apalancamiento al nicho de semiconductores y en particular a NVIDIA, empresa que en algunos de los mismos ha llegado a ponderar por encima del 10% del total. Si bien, durante la primera semana de agosto, estos fondos han visto como prácticamente se esfumaban estas rentabilidades y no sólo se han situado a la par del Renta 4 Meg. Tecnología en performance, sino que muchos se encuentran ya están por detrás del nuestro en retorno en el año.

A los que nos conocéis, sabéis que nunca hemos tenido NVIDIA en cartera (aun así, en el 2023 la rentabilidad total del fondo superó el 40%, generando alpha respecto al índice). Teníamos mucho recelo sobre las expectativas implícitas que reflejaba su cotización (sobre todo respecto a la tasa de crecimiento perpetuo aplicado a los modelos), para nosotros irracional, alimentado por un círculo virtuoso de constantes mejoras de estimaciones por los analistas para tratar de adelantarse a unas publicaciones que ya se anticipaban excepcionales.

Pero veíamos muchos factores que ponían en peligro esta tesis: dependencia de clientes, competidores (de terceros y de sus mayores clientes), prácticas comerciales abusivas, subidas elevadas de precios, modelos LLMs cada vez más pequeños, inferencia hacia el “edge”, retraso en la entrega de sus nuevos modelos de chips… Todo esto se ha traducido en una corrección cercana al -30% desde pico, empezando el mercado a reflejar parte de estos temores. Nuestro mantra, las oficinas que nos habéis acogido para presentaros el fondo lo sabéis, es tratar de maximizar el retorno controlando el riesgo, persiguiendo la consistencia en las subidas, aspecto tan valorado por nuestros partícipes.

Así, cerramos julio con una exposición neta a renta variable del 100%, ligeramente superior al 98,4% del mes anterior por las entradas de fondos registradas las últimas semanas.

Entre las empresas que más han aportado este mes, Match llegaba a tener una subida intradía cercana al 10% después de que el inversor activista Starboard anunciase un paquete del 6,6% del capital, aproximándose a la compañía para acometer acciones de mejora (márgenes, recompras…) y en caso de no conseguirlo, apostar por una venta de la misma. A esto se sumaba la publicación de unos resultados algo mejores de lo esperado, que tranquilizaban al mercado, así como el anuncio del recorte del 6% de su plantilla para seguir apuntalando su elevada rentabilidad. Otra empresa cuyos resultados fueron favorablemente acogidos por el mercado fue Paypal. Tras casi 1 año con el nuevo CEO al mando, las medidas implementadas empiezan a dar sus frutos, con fortaleza en KPIs claves como el margen bruto por transacción y con las mejoras introducidas en producto empezando a generar tracción entre los consumidores/merchants. Check Point Software hacía lo propio, reacelerando el crecimiento de sus ventas hasta el +7% (Billings +9,5% yoy), a lo que se sumaba el anuncio de que Nadav Zafrir se incorporará a la compañía como CEO en diciembre. Paylocity también subía al calor de sus resultados, y aunque rebajaron ligeramente el guidance para el FY (ahora esperan crecer ~+8,3%), era mejor de lo descontado por el mercado.

En el lado opuesto, al calor de los comentarios sobre una rotación fuera de tech, las grandes tecnológicas se han situado como las que peor comportamiento han tenido (Amazon, Meta, Alphabet, Microsoft). De este grupo de empresas, con la excepción de Meta (resultados realmente sólidos), el resto de las mismas caían tras presentar sus números: Microsoft era la que menos llegó a ceder, pero pesaba en el sentimiento comentarios sobre desaceleración en Azure el próximo trimestre para reacelerar en el 2H25, todo ello mientras mantenían la elevada intensidad de inversión en capex y con el foco de los inversores sobre el potencial retorno alrededor de GenAI / GPUs. En Alphabet no gustó que se apunte a una desaceleración en el negocio de publicidad para los próximos trimestres (con comparables difíciles), que los márgenes difícilmente podrán mejorar mucho más y con con Youtube decepcionando… todo ello a pesar de que Google Cloud conseguía crecer cerca del 30% yoy. En Amazon ocurría algo similar, ya que aunque AWS batía/reaceleraba el crecimiento, la mejora en márgenes no era tan abultada como se esperaba y el guidance dado era más tenúe de lo descontado por los inversores.

Respecto a Crowdstrike, se ha situado como la empresa que más ha caído en el mes, después del colapso generado a nivel mundial por el fallo en la actualización lanzado a todos sus clientes que usaban su solución bajo el entorno Windows. Destacar que desde comienzos del 2024, veíamos con cautela el valor y redujimos en 2/3 la exposición (vendimos un -65% de las acciones con un precio medio de venta de >300$ vs 217$ de precio actual). Actualmente representa como un 0,7% del fondo y no tenemos prisa por incrementar ya que el estigma generado a raíz del incidente puede derivar en pérdida de deals, retrasos en cerrar los mismos, denuncias por las pérdidas ocasionadas… Aun así, consideramos que su producto sigue siendo de lo mejor en la industria y seguiremos de cerca el valor.

Por último, el otro grupo que también ha penalizado el fondo han sido las empresas de semiconductores, con empresas como ASML, AMD, Teradyne… con unos resultados que no convencían al mercado para seguir impulsando sus acciones, ante unas cotizaciones que reflejaban unos múltiplos realmente exigentes comparado con otros nichos de mercado.

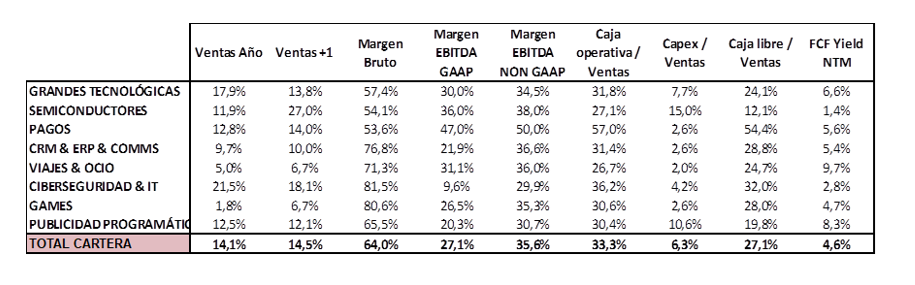

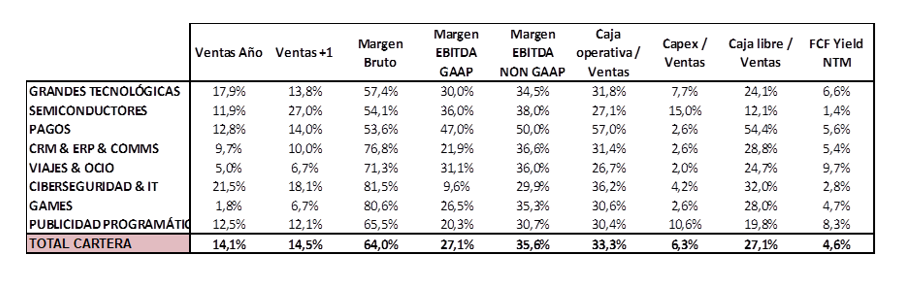

Así, la cartera está compuesta por 45 empresas, donde las TOP 10 pesan el 40% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento y al tener la mayoría de las mismas posiciones de caja neta en el balance, los intereses generados por este exceso de tesorería (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY24 es de un +14,5% yoy, con un margen EBITDA Ajustado esperado del 35% de media para este FY24. Por valoración, la cartera está a 17x EBITDA NTM con un FCF Yield NTM del 4,6% (esta métrica está en niveles máximos desde hace meses, apuntando a elevado upside).

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es