Renta 4 Megatendencias Tecnología cierra la primera mitad del año con una subida del +12,4%, doblando prácticamente en el último mes gracias a la subida del 6% en junio. Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 5,6%, pero si nos fijamos desde el cambio de gestión introducido en noviembre del 2022, esta cifra salta al 32,8%.

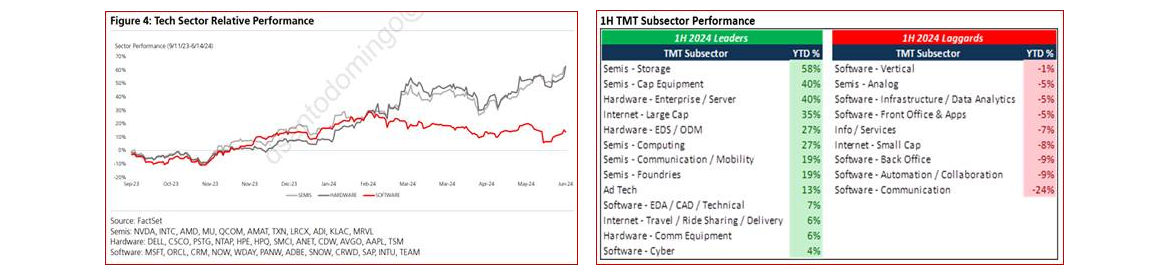

Como venimos apuntando desde hace meses, existen claras discrepancias de comportamiento entre sub-índices tecnológicos, ya que mientras que el índice de semiconductores SOXX se ha revalorizado un +31% impulsado por NVIDIA (este valor explica 1/3 de la subida en el S&P500 y en el Nasdaq 100 -explicado más adelante-), en el polo opuesto vemos índices como el BVP Nasdaq Emerging Cloud (-6,5% YTD), índice de empresas Cloud/SaaS.

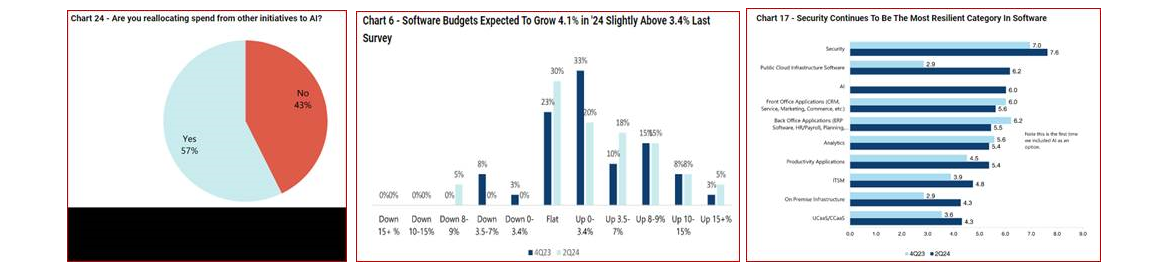

La principal explicación del mal comportamiento del Software es que el mercado está anticipando que parte de los presupuestos de IT (durante el COVID tuvieron un fuerte viento de cola), se van a desplazar hacia proyectos de GenAI. Hay parte de los presupuestos que podrán destinarse hacia IA, pero no es una amplia mayoría (ver gráfico inferior), y habría que ver sectores afectados y cantidades. Pero respecto al gasto en software, las últimas encuestas entre CIOs (Chief Investment Officers) no reflejan este sentimiento tan negativo, sino que apuntan a una mejora en el gasto para los próximos meses (incremento del gasto esperado +4,1% vs 3,4% de la anterior encuesta), destacando el área de ciberseguridad, la cual seguirá siendo una clara apuesta estratégica para las compañías.

Asimismo, la macro no está añadiendo presión, sino que muestra cierta estabilización en las expectativas. No hay todavía mejora, pero se ha frenado el deterioro. Esto, junto con las esperadas bajadas de tipos a ambos lados del Atlántico, deberían servir de soporte para la segunda mitad del año.

Todo lo anterior ha derivado en que las revalorizaciones de los principales índices (Nasdaq 100, S&P500), estén realmente muy concentradas, explicando 10 valores más de 2/3 de la citada revalorización. Una lectura de lo anterior es que los inversores han concentrado sus apuestas en que las grandes empresas tecnológicas van a ser las principales beneficiadas de los cambios provocados por la GenAI y que serán de las pocas compañías que podrán capitalizar estas tendencias en el futuro. Como última pincelada que muestra la elevada concentración de las subidas actuales, el S&P500 equally weighted lleva en el año una subida del +4%. Por estos motivos, vemos muchos catalizadores hasta final de año para que nuestro fondo tenga un mejor comportamiento relativo que el resto del mercado, por el mayor peso del software frente a semiconductores. La situación actual presenta un excelente punto de entrada.

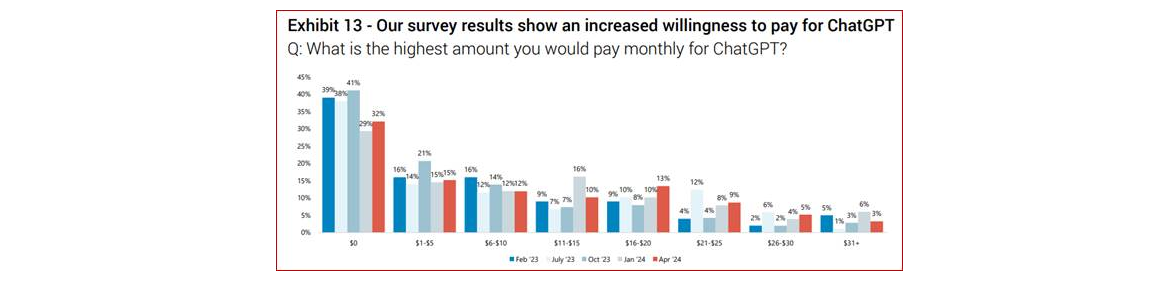

Si bien, algo que tiene que comprender el lector, es que, aunque estemos en una fase muy incipiente de todo el desarrollo de soluciones apalancadas en AI Generativa, las empresas/management tarde o temprano van a tener que empezar a justificar todas estas inversiones frente a sus responsables/accionistas, y la única manera hacerlo es que exista un retorno sobre esa inversión (por ahora sí que se están empezando a ver retornos, pero todavía bajos). Según transcurra el tiempo y se mantenga esta intensidad de capex/opex sin altos retornos asociados (ROCE, ROIC), los inversores empezarán a mostrar síntomas de preocupación empezando a cuestionarse si las expectativas de ventas/beneficios asociados a esa AI Generativa fueron demasiado optimistas. Y para conseguir esos retornos sobre el capital, será primordial que los consumidores/empresas empiecen a aceptar el pago por el uso de estas soluciones GenAI, que en muchos casos conlleva un desembolso extra (de mayor o menor medida) y por el que no todo el mundo está dispuesto a ello (ver encuesta inferior).

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo el 80% en EE.UU., donde consideramos que están las mayores oportunidades de inversión, pero otro 10% en Europa y otro 10% en China aproximadamente. Respecto a este último, vemos que el mercado chino se encuentra actualmente en unos niveles muy atractivos, considerando que nos pueden ayudar a generar Alpha durante los próximos años y aportando elevada diversificación. En el país en cuestión, se están produciendo una serie de cambios estructurales que están empezando a dar frutos, de la que probablemente se convierte en la primera potencia mundial durante la próxima década.

Cerramos junio con una exposición neta a renta variable del 98,4%, ligeramente por debajo del 99,9% del mes anterior por las entradas de fondos registradas las últimas semanas.

Entre las empresas que más han aportado este mes, destaca claramente el rally de Amazon. El mercado está descontando más aceleración en su negocio de AWS gracias a la AI Generativa, anunciando además el lanzamiento de un chatbot competidor ChatGPT, así como la posibilidad de que cobrase a sus usuarios entre 5-10$/mes por el servicio conversacional de Alexa (negocio no rentable actualmente). Todo ello se apuntalaba con el anuncio a finales de junio del lanzamiento de servicios web online con productos de bajo coste (traídos desde China) para poder competir contra Temu, Shein. Este rally también se extendía, aunque con menor intensidad, a las otras grandes tecnológicas como Meta, Microsoft o Google. Por su parte, este mes también se dieron la vuelta parte de las caídas experimentadas en el software en mayo. Así como el mes anterior la publicación de Salesforce provocó un aluvión de caídas en el sector, este mes los resultados de Adobe provocaron el efecto contrario. Tranquilizó a los inversores ver que se están beneficiando de incorporar a sus soluciones nuevas funcionalidades apoyadas en GenAI, y que parte de los consumidores están dispuestos a pagar un extra por tener acceso a estos servicios. Este buen tono se extendió a otras empresas como Servicenow, empresa que tuvo un fuerte castigo sin una base de sólida de justificación fundamental. Otra cuyos resultados han servido para revitalizar la acción de manera considerable ha sido Zscaler. Esta empresa de ciberseguridad mostraba como era capaz de seguir capitalizando elevados crecimientos del mercado SASE, y que la competencia, aunque ha incrementado, sigue con productos inferiores a los suyos. A esto se han sumado esfuerzos por tener una oferta más de “plataforma”, buscando consolidar el gasto de las empresas alrededor de sus soluciones, similar a la estrategia de otros actores del sector como Crowdstrike o Palo Alto.

En el lado opuesto, las empresas chinas han vuelto a estar en el punto de mira, estando entre las que peor comportamiento han tenido este mes, pero sin estar soportadas por noticias que lo justifiquen, a excepción de PDD. Aquí, el lanzamiento de Amazon de una alternativa de bajo coste para competir en su mercado core, penalizaba la cotización de la compañía. Otras empresas que se han colado en el lado negativo han sido Adyen, Paypal o Visa. En el caso de esta última, ha existido una leve presión después de que la jueza encargada de la class action haya rechazado el potencial acuerdo de 30bn$ al que se había llegado con los US merchants después de considerar que el acuerdo no era suficientemente favorable para los mismos. Este juicio también le afecta a Mastercard.

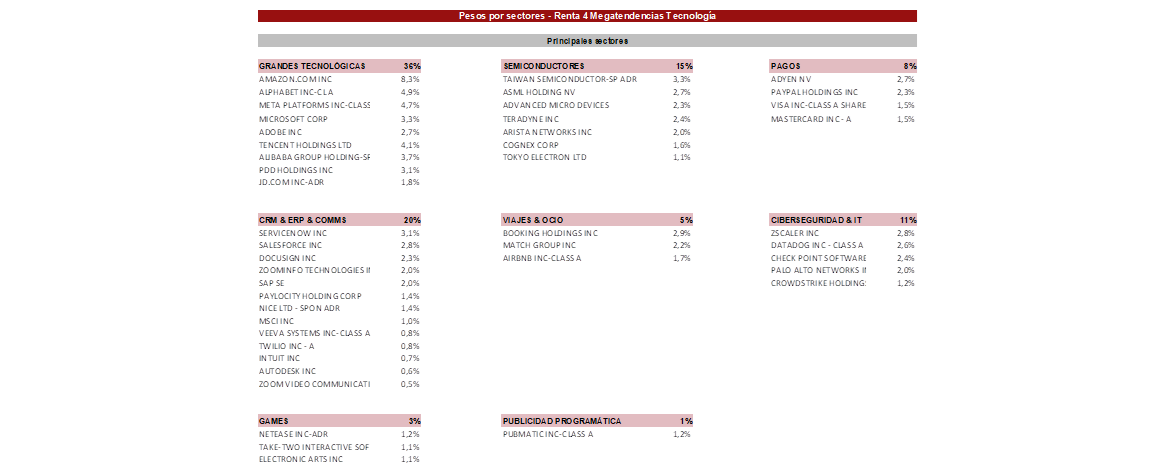

Así, la cartera está compuesta por 45 empresas, donde las TOP 10 pesan el 40% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento y al tener la mayoría de las mismas posiciones de caja neta en el balance, los intereses generados por este exceso de tesorería (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY24 es de un +14% yoy, con un margen EBITDA Ajustado esperado del 35% de media para este FY24. Por valoración, la cartera está a 19,8x EBITDA NTM con un FCF Yield NTM del 4,1% (esta métrica está en niveles máximos desde hace meses, apuntando a elevado upside).

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es