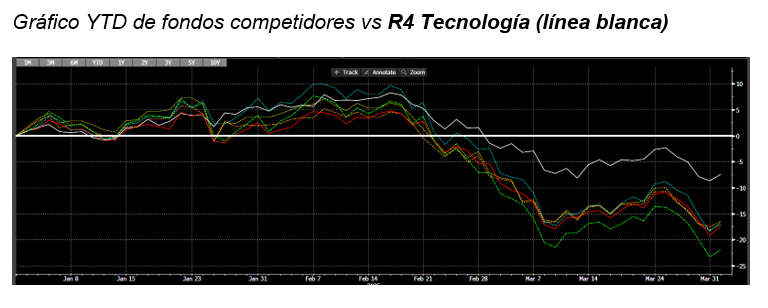

Renta 4 Megatendencias Tecnología cierra marzo con una rentabilidad negativa en el año del -8,8% (Clase R), significativamente mejor que el -14,25% del Nasdaq (en EUR) o que otros competidores que acumulan caídas en el año superiores al -20% (ver gráfico inferior).

Si nos remontamos a noviembre del 2022, mes en el que se produjo el cambio en la gestión, la revalorización total acumulada (Total Return) alcanza el 70% (24,7% rentabilidad anualizada), superando en ese periodo el 50% del Nasdaq (en EUR).

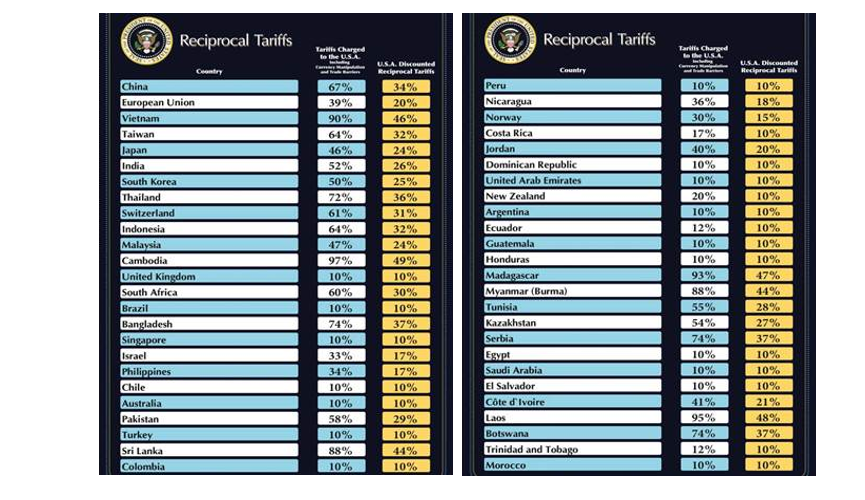

Comenzamos abril con altas turbulencias en el mercado, con el “Liberation Day” de Donald Trump generando retrocesos en los principales índices mundiales. Ahora estamos a la espera de la respuesta de sus grandes aliados, como la Unión Europa, donde países como Francia abogan por responder de manera inmediata, mientras que Von der Leyen prefiere sentarse a negociar y en el caso de no llegar a buen término las negociaciones, imponer aranceles.

En todo caso, la incertidumbre nunca gusta a los mercados, por lo que es normal que veamos periodos de volatilidad, con el Vix repuntando a niveles superiores a 25 (la referencia de 30 suele ser un nivel por encima del cual le ha costado mantenerse históricamente).

Actualmente estamos estudiando qué posibles estrategias tácticas podríamos implementar, siempre teniendo en cuenta que una gran modificación de la cartera podría suponer un gran error en el caso de que empecemos a ver aproximaciones entre países con EE.UU. y en consecuencia una rebaja de los aranceles, ya que aquí, el mercado podría darse la vuelta y rebotar. Si nos fijamos en la historia reciente, en el 2018 el S&P500, ante esta misma tesitura, llegó a caer un -20% (máximo drawdown) y el Nasdaq un -23,5%. Por lo que podríamos tener parte del camino recorrido (S&500 -8% en USD y -14,3% en EUR; Nasdaq -14,3% en USD y -20% en EUR). En cualquier caso, habrá que seguir muy cerca las negociaciones internacionales, así como las publicaciones de resultados de este 1Q25, las cuales serán cruciales para ver el impacto real que esperan las compañías en sus resultados a futuro.

Cerramos marzo con una exposición neta a renta variable del 98,5%, algo superior al 96,7% del mes anterior.

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo ~80% en EE.UU., donde consideramos que están las mejores oportunidades de inversión, otro 5% en Europa y el 15% restante en China. Esta última parte, la de China, ha sido un claro viento de cola para el fondo, ya que por ejemplo Alibaba acumula una subida en el año cercana al 55%, seguida por los rendimientos del ~+20% de Tencent o JD.com entre otras.

Entre las empresas que más han aportado, destacar Nice, donde tras la caída post resultados, el mercado parece haber encontrado un suelo de valor, junto con la mayor confianza que parecen estar depositando en el nuevo management. Celleberite o Netease son otras que se cuelan entre las que mejor se han comportado.

En el lado contrario, las principales caídas se han centrado en las grandes empresas del fondo, tanto tecnológicas (Amazon, Meta, Alphabet, Microsoft), como de semiconductores (Broadcom, por temor a que pueda perder a Alphabet como cliente en ASICs; Teradyne, ARM…).

También se ha venido descontando el potencial impacto que podría tener en sus negocios la imposición de nuevos aranceles por parte de EE.UU., así como la posibilidad de que Europa tome represalias imponiendo tarifas en empresas de servicios tecnológicos (el objetivo sería ir contra los principales gigantes tecnológicos). A esto anterior se sumaba que han ido perdiendo la prima por “AI” desde el evento DeepSeek, en parte por la falta de claridad sobre la monetización real de todo el capex asociado a estas inversiones y los comentarios de Microsoft de que va a frenar la expansión en muchos de sus centros de datos.

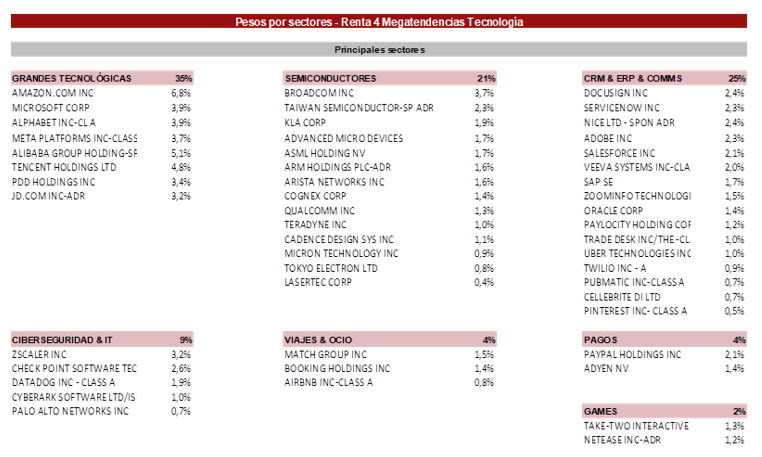

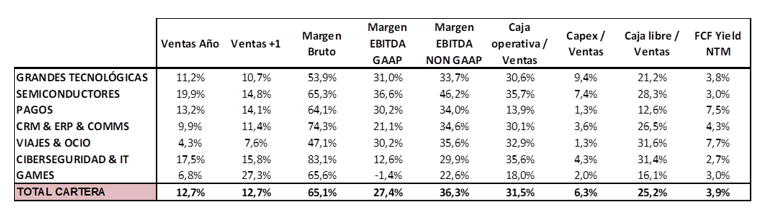

La cartera está compuesta por 51 empresas, donde las TOP 10 pesan el 41% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento y al tener la mayoría de ellas posiciones de caja neta en el balance, los intereses generados por este exceso de tesorería (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY25 es 12,7% yoy, con un margen EBITDA Ajustado esperado del 36% de media y en un crecimiento en EPS del 15% yoy. Por valoración, la cartera está a 17x EBITDA NTM con un FCF Yield NTM del 3,9%.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es