Renta 4 Megatendencias Tecnología cierra mayo con una subida del +6,3%, prácticamente plano respecto al mes anterior. Desde su creación en julio del 2020, la rentabilidad anualizada del fondo es del 4,2%, pero si nos fijamos desde el cambio de gestión introducido en noviembre del 2022, esta cifra salta al 29%.

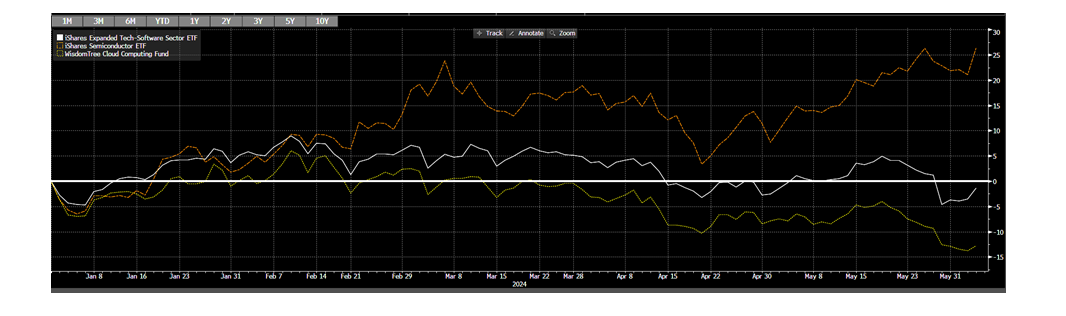

En el año, vemos grandes discrepancias entre los principales subíndices tecnológicos, ya que por ejemplo mientras que el índice de semiconductores SOXX se ha revalorizado un +26% impulsado por NVIDIA (este valor soporta más del 50% de la subida del Nasdaq en el año y es la segunda mayor empresa por capitalización del mundo, sólo por detrás de Microsoft), en el polo opuesto vemos índices como el iShares Tech Software (IGV lleva -1% YTD) o el WisdomTree Cloud Computing (WCLD lleva un -13% YTD). La principal explicación del mal comportamiento del Software este año es que el mercado está anticipando que parte de los presupuestos de IT (durante el COVID tuvieron un fuerte viento de cola), se van a desplazar hacia proyectos de GenAI.

Como última pincelada que muestra la elevada concentración de las subidas actuales, el S&P500 equally weighted lleva en el año una subida del +5%. Por estos motivos, vemos muchos catalizadores hasta final de año para que nuestro fondo tenga un mejor comportamiento relativo que el resto del mercado. La situación actual presenta un excelente punto de entrada.

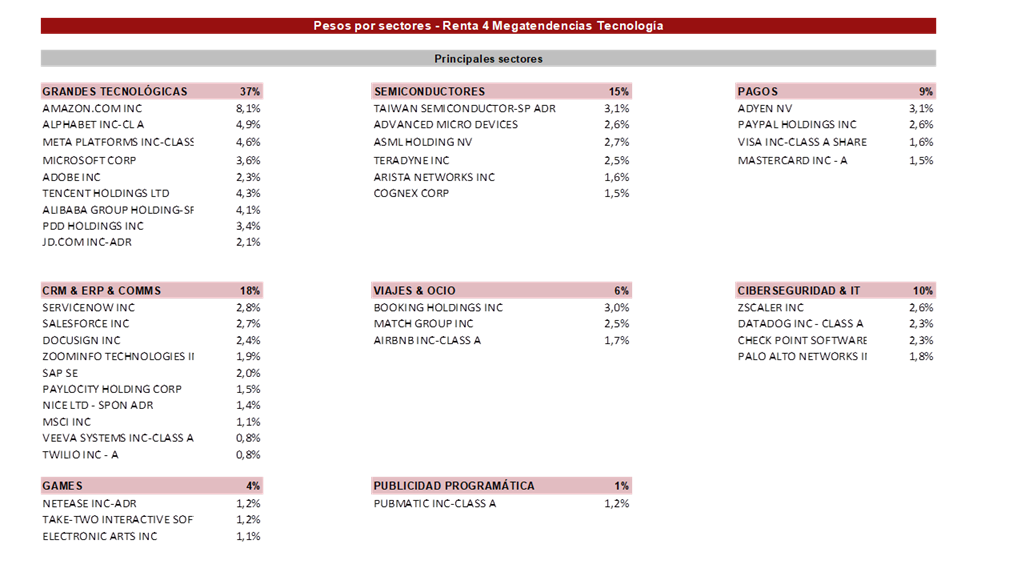

Renta 4 Megatendencias Tecnología es un fondo tecnológico global, invirtiendo el 80% en EE.UU., donde consideramos que están las mayores oportunidades de inversión, pero otro 10% en Europa y otro 10% en China aproximadamente. Respecto a este último, vemos que el mercado chino se encuentra actualmente en unos niveles muy atractivos, considerando que nos pueden ayudar a generar Alpha durante los próximos años y aportando elevada diversificación. En el país en cuestión, se están produciendo una serie de cambios estructurales que están empezando a dar frutos, de la que probablemente se convierte en la primera potencia mundial durante la próxima década.

Cerramos mayo con una exposición neta a renta variable del 99,9%, superando el 98% del mes anterior.

Entre las empresas que más han aportado este mes, destaca como primera posición PDD (Pinduoduo), tras premiar el mercado de nuevo un crecimiento altísimo en ventas (130% yoy), generando además una muy alta generación de caja libre (24% FCF/Ventas). Vemos mucho valor en esta compañía, cotizando a unos múltiplos realmente atractivos (2,5xVentas, 8,6xEBITDA), estimando el mercado que este año crezca el EPS +104%. A continuación, otras subidas destacadas han procedido del sector de semiconductores, con empresas como TSMC, Teradyne, Arista o Infineon entre otras, donde se sigue capitalizando el mejor tono, principalmente para 2025 (impulsado en gran parte por la elevada demanda asociada a GenAI), con este 2024 siendo un suelo en la demanda. Por su parte, nuevamente las grandes techs como Meta, Alphabet, Microsoft han tenido un buen comportamiento, extendiendo el buen sentimiento generado tras la publicación de resultados de la mayoría de éstas empresas a finales de abril.

En el lado opuesto, las empresas que más han caído han sido empresas de software. Tal y como anticipábamos, es un sector donde parte del mercado descuenta una demanda más débil de lo esperado, estimando que habrá un flujo de dinero desde proyectos de Software hacia GenAI. Esto ha derivado en que muchos inversores hayan aprovechado las publicaciones de resultados para salir de estas empresas. Hemos visto sobrerreacciones en empresas como Salesforce, ZoomInfo, Nice, Datadog… donde leves rebajas en diferentes partidas del guidance provocaron fuertes castigos en sus cotizaciones. Asimismo, concretamente la publicación de Salesforce provocó un terremoto a la baja en las cotizaciones de empresas como Servicenow, SAP, Adobe… Si bien, poco a poco el mercado ha ido recuperando el tono, escalando de nuevo las cotizaciones y reduciendo considerablemente las pérdidas generadas esos días, en parte gracias a que SAP publicase en su Día del Inversor un buen tono en la demanda para los próximos 2 años.

Así, la cartera está compuesta por 43 empresas, donde las TOP 10 pesan el 41,5% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento y al tener la mayoría de las mismas posiciones de caja neta en el balance, los intereses generados por este exceso de tesorería (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

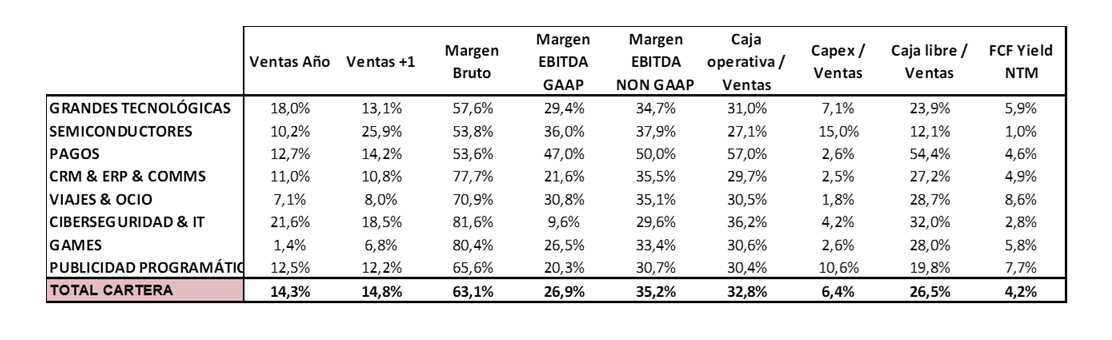

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY24 es de un +14% yoy, con un margen EBITDA Ajustado esperado del 35,2% de media para este FY24. Por valoración, la cartera está a 19,1x EBITDA NTM con un FCF Yield NTM del 4,2% (esta métrica está en niveles máximos desde hace meses, apuntando a elevado upside).

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es