Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en lo que llevamos de año hasta noviembre del 35,6% (en EUR), superando el 33,7% del Nasdaq (en EUR), y muy superior al 17% del S&P500 (en EUR). Durante el mes de noviembre, las empresas del fondo han capitalizado el mejor tono del mercado (¿inflación bajo control, bajadas de tipos 2024?) con una subida del 11% en el mes, superando el 7,5% del Nasdaq (en EUR) o del 5,8% del S&P500. Como siempre, conviene recordar que aunque nos comparamos principalmente contra el Nasdaq por el 80% de exposición que tenemos a esta región, también nos encontramos invertidos en líderes tecnológicos en regiones como China (8,5% del fondo) o Europa (11%), donde habría que fijarse en otros índices de referencia.

Así, cerramos noviembre con una exposición neta a renta variable del 98,1%, estable respecto al mes anterior.

Durante el mes de noviembre, las empresas que más han apoyado la rentabilidad han estado soportadas en su mayoría por publicaciones de resultados sólidas. Adyen celebró su Día del Inversor, con un trading update de sus cifras del 3Q muy por encima de lo que el mercado esperaba, así como una revisión de su guidance de crecimiento de medio plazo, rebajándolo a niveles creíbles por el mercado y aportando los pilares sobre el que esperan sostenerlo. Así, desde esta publicación, la acción ha subido más de un 60%. La acción de Datadog hizo lo propio, y desde su publicación de resultados ha rebotado casi un 50%, al apuntar que la optimización del gasto en la nube habría tocado suelo, pudiendo reacelerar los próximos trimestres. En línea con esto anterior, Amazon sorprendía al mercado con una fuerte mejora en rentabilidad fruto de la estrategia introducida meses atrás (la cual seguirá los próximos trimestres), así como una menor optimización del gasto en la nube llevó a un potencial suelo en la desaceleración de su crecimiento, que junto a nuevas cargas de trabajo y la oportunidad en AI, han sentado las bases sobre el “cuándo” reacelerará, no “si” reacelerará.

Crowdstrike también se ha colado entre las de mejor comportamiento del fondo este mes de noviembre, demostrando que el fuerte crecimiento en las empresas de ciberseguridad con productos líderes como el suyo, es sostenible por lo menos durante los próximos 3 años. Infineon, empresa de semiconductores expuesta en un ~50% de sus ventas al vertical de autos, demostró que su tecnología sigue siendo indispensable para este sector y que se seguirá beneficiando del momentum que tiene el coche eléctrico. Así, aunque la producción total de coches permanezca más o menos estable, seguirá penetrando en este nicho de EV (Electric Vehicle), permitiéndole mantener atractivos crecimientos y márgenes para los próximos años.

En el lado opuesto, entre las empresas que peor se han comportado, lidera el ranking Alibaba, después de que el gigante tecnológico chino confirmase su decisión de no seguir adelante con el spin off de su negocio cloud, en parte afectado por las restricciones a la exportación de chips de empresas americanas hacia China. Si bien, seguimos viendo mucho valor en esta compañía y creemos que probablemente el año que viene se cuelen entre las que más rentabilidad nos aporten. Vemos un alto desequilibrio entre el binomio riesgo-rentabilidad, percibiendo un bajo downside debido a que casi el 40% de su market cap actual es caja, algo muy inusual para empresas de este tamaño y liderazgo tecnológico.

Otra de las posiciones que menos ha aportado ha sido la cobertura (compra de puts) realizada sobre el índice de semiconductores SOXX. Tras el rally de fin de año que ha alzado a este índice YTD por encima del 50% (junto al riesgo de desaceleración superior a la esperada + nuevas restricciones americanas a la exportación de chips a China), decidimos implementar tácticamente una estrategia de cobertura a la baja sobre el 20% de nuestra cartera, que son las empresas que tenemos expuestas a este nicho. Así, aportando una prima muy baja (0,4% del fondo), nos protegemos ante bajadas y nos seguimos beneficiando de las subidas. Por último, Veeva recibió una fuerte penalización por parte del mercado tras su publicación de resultados. El motivo fue una rebaja mínima en el guidance esperado, lo que vimos como una sobrereacción y que nos ha servido para incrementar posición de esta compañía en el fondo. Desde el incremento realizado, la acción ha recuperado casi un 10% del valor.

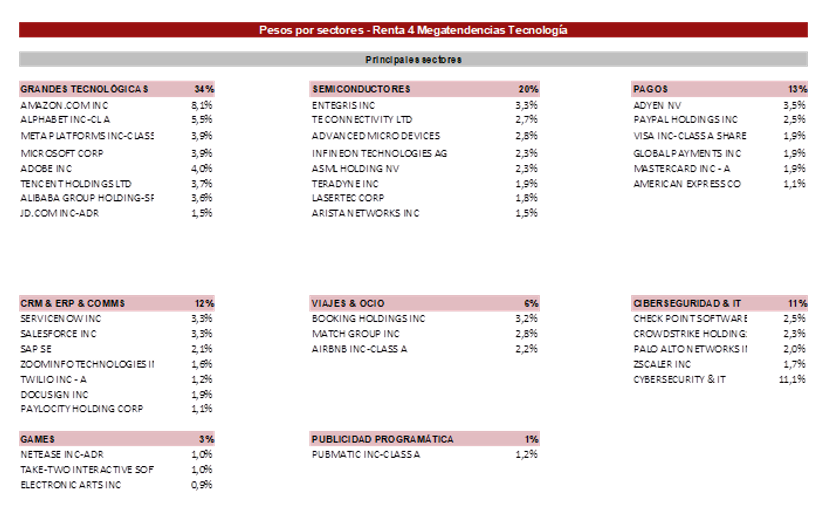

Así, la cartera está compuesta por 43 empresas, donde las TOP 10 pesan el 40% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento, importante en un contexto donde las subidas de tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio. Asimismo, al tener la mayoría de las compañías posiciones de caja neta en el balance, los intereses generados por este exceso de fondos (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

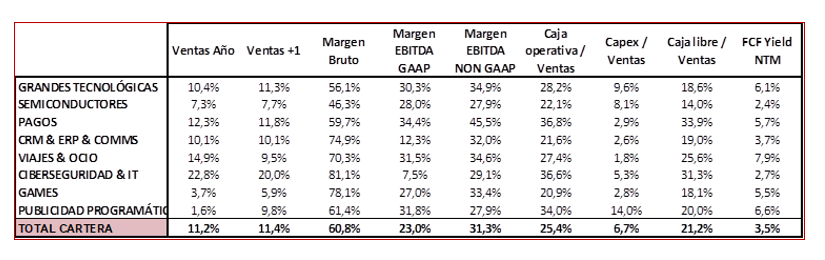

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY23 es de un +11,2% yoy y +11,4% yoy para FY24, con un margen EBITDA Ajustado esperado del 31,3% de media para este FY23. Por valoración, la cartera está a 18,1x EBITDA NTM con un FCF Yield NTM del 3,5%.

Informe elaborado por Diego Santo Domingo y Celso Otero, cogestores del fondo Renta 4 Megatendencias Tecnología.

Ver Informe completo (Documento en Pdf).

ANEXOS

- Ficha del fondo

- Vídeo filosofía del fondo (minuto 10)

- Clasificación Citywire (3 de 85)

- Clasificación Morningstar (percentil 36)

- Noticias recientes de prensa

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es