Renta 4 Megatendencias Tecnología Clase R ha generado una revalorización neta en lo que llevamos de año hasta octubre del 22,2% (en EUR), ligeramente inferior al 24,4% del Nasdaq (en EUR), aunque muy superior al 10,6% del S&P500 (en EUR). Durante el mes de octubre, el fondo ha caído un -2,8%, similar a la corrección experimentada por el Nasdaq (en EUR), y algo superior al -2,2% S&P500 (en EUR). Recordar que aunque nos comparamos principalmente contra el Nasdaq por el 80% de exposición que tenemos a esta región, también nos encontramos invertidos en líderes tecnológicos en regiones como China (8,5% del fondo) o Europa (11%), donde habría que fijarse en otros índices de referencia.

Así, cerramos octubre con una exposición neta a renta variable del 98,1%, con escasa variación frente al 98,3% del mes de septiembre.

Durante el mes de octubre, las empresas que más han aportado en rentabilidad han estado soportadas en su mayoría por publicaciones de resultados sólidas. Amazon ha sido la compañía que más ha contribuido gracias a unos resultados fuertes sobre todo en rentabilidad (tanto en el lado minorista como en la nube -AWS-), ya que aunque AWS crecía algo menos de lo esperado por el mercado, los inversores se centraban en el potencial que podría venir para la división durante los próximos trimestres apoyado en una menor intensidad de la optimización del gasto en la nube así como por el incremento de nuevas cargas de trabajo en la nube (gracias a GenAI). Microsoft hacía la propio y sorprendía reacelerando el crecimiento en Azure, acompañado con un buen tono en el resto de divisiones (donde en el futuro ayudará el despliegue de su Copilot), así como el cierre de la compra de Activision Blizzard, que le posicionará como un gran actor en el mercado de juegos. En Adobe, aunque inicialmente el mercado reaccionó de manera negativa, este sentimiento se fue desvaneciendo y acabó subiendo las semanas posteriores apoyándose en el potencial de mayores ingresos gracias a mejoras en sus productos derivadas en GenAI, así como en las subidas de precios estipuladas.

Servicenow mostraba su resiliencia subiendo ligeramente las estimaciones para el año en el entorno actual, lo que demuestra la elevada tracción de la compañía. Arista Networks también sorprendía con unos buenos resultados y un tono muy optimista de cara a encarar 2024, año en el que el gasto de sus principales clientes (Meta, Microsoft) se acelerará de cara a poder cubrir sus crecientes necesidades/demanda en torno a GenAI.

En el lado opuesto, Teradyne ha sido la empresa que más valor ha drenado este mes al fondo. Ha continuado la corrección que empezó a finales de agosto, pero podría haber llegado a su fin tras la publicación de resultados de octubre, la cual ayudó a cierto reseteo de expectativas para los próximos años, con el que el mercado se encontraría ahora más confortable. Las empresas de ocio como AirBnb y Booking también se situaban en terreno negativo, ya que los inversores empiezan a descontar un escenario menos benigno para los próximos trimestres en la medida en que la economía se enfríe. Alphabet también sufrió una severa corrección tras publicar sus resultados trimestrales, y aunque la parte de Search sigue muy fuerte (siguen sin materializarse los riesgos de Bing/ChatGPT), el mercado se centró en la ralentización de crecimiento de Google Cloud Platform (así como freno en la expansión de márgenes aquí). Aunque GCP representa un 10% del total de ventas, supone un claro factor de apoyo al crecimiento total del grupo para los próximos años.

Por su parte, ante el crash en la cotización de Wordline cercana al -60% por fuerte rebaja de estimaciones para los próximos años (no es una posición del fondo), se desencadenó una presión en el sector de pagos que castigó a empresas como Paypal, Adyen o Global Payments. No obstante, estas empresas han ido recuperando terreno las jornadas posteriores en la medida en que mejoraba el sentimiento inversor gracias a publicaciones de Visa o Mastercard. Por último, Zoominfo volvía publicar unos resultados aceptables, si bien, el pesimismo mostrado nuevamente por el management en la call post resultados volvía a presionar el valor.

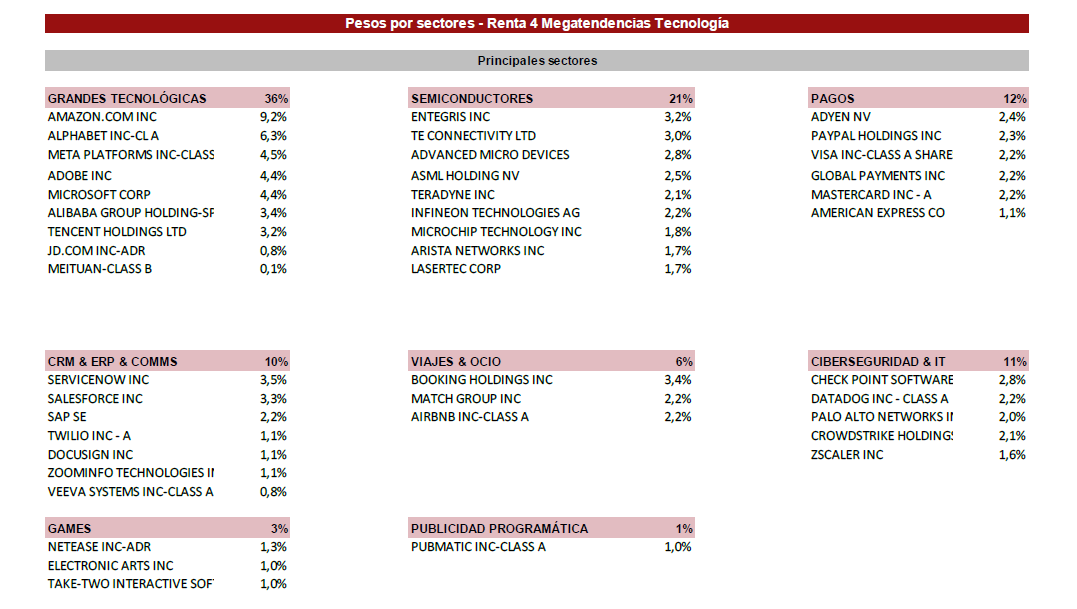

Así, la cartera está compuesta por 43 empresas, donde las TOP 10 pesan el 40% del total. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Son empresas sin apenas endeudamiento, importante en un contexto donde las subidas de tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio. Asimismo, al tener la mayoría de las compañías posiciones de caja neta en el balance, los intereses generados por este exceso de fondos (o por las recompras de acciones que están ejecutando) les está suponiendo un apoyo al EPS.

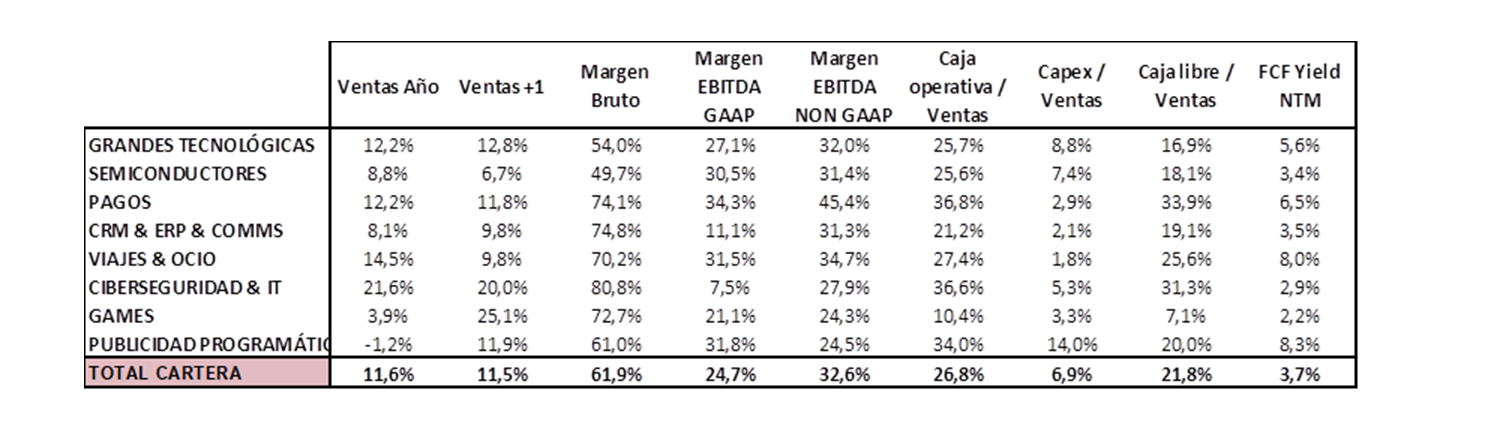

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY23 es de un +11,6% yoy y +11,5% yoy para FY24, con un margen EBITDA Ajustado esperado del 32,6% de media para este FY23. Por valoración, la cartera está a 15,9x EBITDA NTM con un FCF Yield NTM del 3,7%.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Diego Santo Domingo y Celso Otero.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es