Renta 4 Nexus empieza el año con una subida del 1,5% (clase R), 1,6% (clase I), después de ceder 1,6% en el mes.

Una mayor incertidumbre geopolítica fruto de las políticas de Trump sobre los aranceles ha pesado en los mercados financieros durante este mes. Los indicadores adelantados de la actividad económica en USA ya confirman una desaceleración económica a la que la incertidumbre generada por la nueva administración ha contribuido de forma importante. Lo que vamos a tener en los próximos meses son datos de menor crecimiento y más inflación, debido a un probable aumento de tarifas. La clave a monitorizar en las próximas semanas es la intensidad de dicha desaceleración: si es muy intensa estaríamos hablando de recesión y si por el contrario estamos hablando de un menor crecimiento del consumo es algo que no debería tener mucho más impacto en mercado.

En Europa, el enfoque es diferente desde unos pobres datos de crecimiento registrados en los últimos trimestres que han llevado a unas expectativas bajas sobre la economía. Una política fiscal más expansiva sobre todo en Alemania, junto con la menor incertidumbre política una vez que ya hemos tenido elecciones en Francia y Alemania y una posible finalización de la guerra en Ucrania son elementos que apoyan unas mejores perspectivas. En el lado negativo, unos mayores aranceles por parte de USA dado el superávit comercial que tiene la Eurozona.

Sobre las tarifas, no hay dudas sobre la dirección de las mismas, que va a suponer en principio unos aranceles no vistos en las últimas décadas y un impacto negativo en crecimiento y precios. Sin embargo, está por ver la respuesta del resto de países (Europa podría intentar poner aranceles no solo a las importaciones sino también a los servicios como por ejemplo Netflix, Amazon…) y no hay que perder de vista que estamos al inicio de unas negociaciones, cuyo resultado final podría ser diferente a las propuestas iniciales.

El panorama descrito se ha traducido en caídas en los mercados financieros, con un peor comportamiento de las bolsas americanas y la tecnología. Los tipos de interés de corto plazo en USA han caído reflejando unas mayores bajadas de tipos de interés, pero no así los de largo plazo hoy en el 4,20%. En Europa, los tipos largo plazo han subido hasta el 2,74% desde 2,40% de principios de mes, destacando un día en el que se produjo la mayor subida en las últimas décadas de rentabilidades fruto de la aprobación de un paquete de estímulo fiscal en defensa e infraestructuras que supondrá más déficit público y más oferta de papel en los próximos trimestres. En todo caso, si hay un país que se puede permitir estos planes es Alemania, donde la deuda pública sobre el PIB sigue en el 62% al contrario que en el resto de países occidentales que hemos duplicado el endeudamiento en los últimos años.

En el mercado de divisas, ha destacado la apreciación del € que cotiza por encima de 1,08 $/€ desde niveles < 1,04 $/€.

Los activos que más han aportado en el mes han sido las acciones de Día (+40% en 2025), las posiciones en yenes y Verallia. En el lado negativo, Novo Nordisk, Adyen y Spirax.

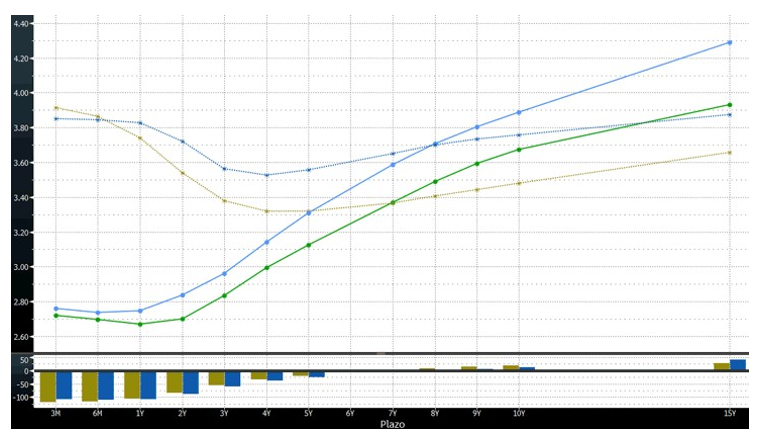

En renta fija, hemos aprovechado la subida de tipos de interés para alargar ligeramente la cartera de vencimientos debido a la prima que pagan éstos sobre los de corto plazo. Si comparamos la situación actual con la que teníamos hace 12 meses, podemos ver cómo los plazos cortos han bajado su rendimiento fruto de las bajadas de tipos de interés del BCE pero en cambio los plazos largos se han mantenido e incluso han subido su remuneración. Tiene sentido tomar beneficios en los primeros para comprar los segundos. Es una estrategia que veníamos comentando en los últimos comentarios- más duración y mayor solvencia- y que este mes hemos terminado de implementar. La duración de los bonos se sitúa en 4,2x y la TIR es de 3,4%.

En renta variable, nos mantenemos con una exposición limitada en niveles del 23%, sobreponderando compañías europeas, algunas de las cuales son small caps. Mantenemos esta idea a pesar del mal comportamiento de los índices americanos hasta la fecha. Si hay una zona geográfica donde los datos pueden decepcionar ésta es USA, y por ello nuestra exposición limitada hasta la fecha. La idea para las próximas semanas sería aumentar el peso de renta variable, ya que vemos muchas compañías que tras las caídas recientes, nos parecen interesantes incorporar a la cartera. Por la parte de divisas, hemos decidido cubrir las posiciones en dólares.

Curvas de tipos de interés activos A y BBB hoy y hace 12 meses

Por último, el pasado 25 de marzo tuvo lugar el evento anual: Renta 4 Gestora Investors Day 2025, en el equipo de gestión de Renta 4 Gestora, compartió el análisis y las decisiones de inversión de todos las noticias que están moviendo los mercados actualmente. Lo podrás ver en el siguiente enlace.

Ver Informe completo (Documento en Pdf).

Miguel Jiménez Sierra

Tel: 91 398 48 05 Email: clientes@renta4.es