Comentario de Gestión Renta 4 Pegasus Junio 2024

El primer semestre de 2024 ha mostrado una economía más resiliente de lo que se esperaba a principios de año. De 7 bajadas de tipos de interés que descontaba el mercado en USA hemos pasado a unas expectativas de entre 1-2 bajadas para el 4T24. A pesar de las subidas de tipos aplicadas en 2022 y 2023 desde niveles de 0,25% hasta 5,25%, la economía no se ha resentido con unos niveles de paro en mínimos que han posibilitado que el consumo aguante bien.

Por su parte, la inflación se ha moderado pero no hasta el punto de que los bancos centrales hayan lanzado un mensaje triunfalista sobre el control de la misma, incluso en Europa donde el BCE bajo los tipos de interés 25 pb. este mes de junio.

En China, las esperanzas sobre una recuperación del consumo se han ido disipando con unos crecimientos por debajo de lo esperado meses atrás.

Los mercados financieros han tenido un buen comportamiento este semestre con subidas generalizadas en la renta variable: Eurostoxx 50 (+8,2%), S&P 500 (+14,5%) y Nasdaq (+18,1%). Los retornos sobre todo en USA han estado muy concentrados: el 35% de los rendimientos del año se explica por una compañía, Nvidia (+150% en el 1s24), y el 63% se explica por 6 valores. Los “7 magníficos” ya suponen más de un 30% del S&P 500, frente a menos del 15% que suponían en 2019.

En Europa (Stoxx 600 +6,8%), desde un punto de vista sectorial, el mejor comportamiento se ha observado en tecnología (+17%), acompañado de bancos (+15%) mientras los peores han sido utilities (-6%) y real estate (-5,4%).

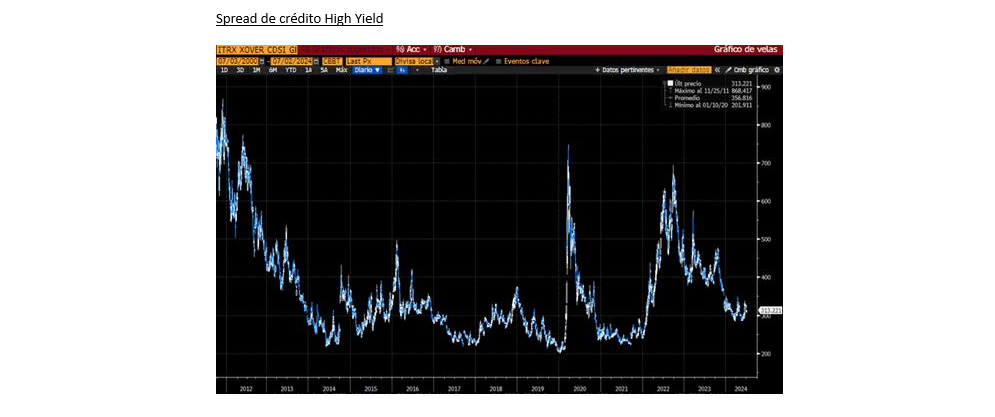

En renta fija, el comportamiento ha sido más dispar debido a las expectativas de tipos altos durante más tiempo antes mencionada. La mejor evolución se ha correspondido con los bonos high yield (debido a unos spreads que han seguido ajustados) y respecto a los vencimientos de los bonos áquellos con un menor vencimiento. La parte de más solvencia en renta fija, como la deuda pública, y a más largo plazo ha sido la de peor comportamiento.

Por último, el euro se ha depreciado desde niveles de 1,10 a 1,07 $/€ debido a la fortaleza de la economía americana y por la incertidumbre derivada de las elecciones francesas, celebradas el último fin de semana de junio.

Evolución del fondo Renta 4 Pegasus.

Renta 4 Pegasus ha subido un 0,8% en el semestre debido a su exposición a renta fija, aunque la aportación ha sido menor a la que cabría esperar debido a que la curva de tipos de interés ha subido (el bono alemán ha pasado de una rentabilidad del 2% a principios de año a otra del 2,5%).

Las estrategias de coberturas realizadas (tipos de cambio, renta variable y yenes) también nos han drenado alguna décima de rentabilidad. Los bonos de Takeaway, Cellnex y Santander UK han sido los activos que más han aportado mientras que en el lado negativo mencionar, aparte de las coberturas mencionadas, los bonos de la Unión Europea y Haleon, ambos de vencimientos largos.

Desde inicio del fondo, Renta 4 Pegasus acumula una rentabilidad del 58,7% (+2,75% anualizado).

Estrategia 2 semestre

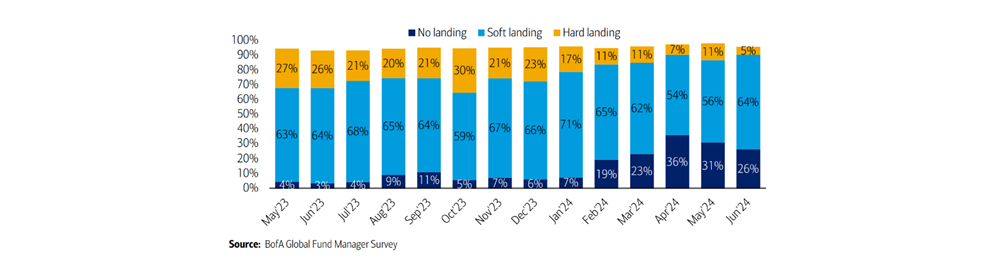

Seguimos con un punto de cautela en la gestión de las inversiones del fondo. Como se puede ver en el gráfico (encuesta de Bank of America) el mercado descuenta un escenario de aterrizaje suave de la economía o un mantenimiento en el crecimiento del PIB y tan sólo un 5% de probabilidades de recesión en USA. Esto explica el comportamiento de las bolsas y que los spreads de créditos estén en mínimos. A nuestro parecer la probabilidad de que haya algún “accidente” en la economía, fruto de la subida de interés aplicada es algo mayor. No es el escenario principal, pero claramente la probabilidad no es de un 5%.

Por ello, hemos decidido en los últimos meses aumentar la calidad de la cartera (y no beneficiarnos de los bonos con mayores spreads) y alargar un poco la duración de la misma. Consideramos que hoy el riesgo de invertir en bonos de compañías con mayor rentabilidad (y riesgo) no está bien pagado en un escenario más complicado que el que descuentan los mercados.

Hoy la cartera tiene una TIR del 4,4x, una duración de 3,8x y un rating medio de A-. Gran parte de la cartera está invertida en una cartera diversificada de emisores europeos de primer nivel. También tenemos deuda pública, fundamentalmente deuda alemana y de la Unión Europea. Por valores destacan los bonos de Cellnex e Indra, compañías en las que nos sentimos muy cómodos porque conocemos muy bien.

No tenemos exposición neta a renta variable.

Ver Informe completo (Documento en Pdf).

Miguel Jiménez Sierra

Tel: 91 398 48 05 Email: clientes@renta4.es